第9章 评估审计

目 录(9.5)

9.5 发出情报管理

9.5 发出情报管理

9.5.1 目的和职责

一、目的

本应用指南操作手册规定了税收情况提供及税收情报请求的作业方法和步骤。

二、职责

发出税收情报管理启动角色负责对《国际税收情报登记表(省以下)》进行登记建档,根据不同的情报类型填写《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》、《向缔约国请求专项情报工作情况底稿》和《税收情报上报情况表》,实现税收情报提供启动功能。

发出税收情报管理汇总角色负责对《国际税收情报登记表(省级)》登记建档,进行省局汇总审核,完成《税收情报上报情况表》的制作,上报总局。

发出税收情报管理审核角色负责对《国际税收情报登记表(总局)》登记建档,实现总局汇总审核相关功能。

发出税收情报管理签发角色负责对发出税收情报进行签发,完成《税务事项签发表》的制作。

发出税收情报管理封发角色负责导出英文函寄发缔约国,完成《国外发函情况登记表》的制作。

9.5.2 业务概述

(一)税收情报提供

税收情报提供是指我国与相关税收协定缔约国家的主管当局为了正确执行税收协定及其所涉及税种的国内法而向缔约国提供信息的行为。

业务包括情报提供的采集、情报提供的审核和总局提供情报。

自动情报提供,是指我国税务机关与缔约国双方主管当局之间根据约定,以批量形式自动提供有关纳税人取得专项收入的税收情报的行为。专项收入主要包括:利息、股息、特许权使用费收入;工资薪金,各类津贴、奖金,退休金收入;佣金、劳务报酬收入;财产收益和经营收入等。

自发情报提供,是指我国税务机关将在税收执法过程中获取的其认为有助于缔约国一方主管当局执行税收协定及其所涉及税种的国内法的信息,主动提供给缔约国一方主管当局的行为。包括公司或个人收取或支付价款、费用,转让财产或提供财产使用等与纳税有关的情况、资料等。

除缔约国双方另有规定外,税收情报提供的范围一般为:

国家范围应仅限于与我国正式签订含有情报交换条款的税收协定并生效执行的国家;

税种范围应仅限于税收协定规定的税种,主要为具有所得(和财产)性质的税种;

人的范围应仅限于税收协定缔约国一方或双方的居民;

地域范围应仅限于缔约国双方有效行使税收管辖权的区域。

税收情报提供过程中,情报的启动、审核和传递等过程必须严格按照《国际税收情报交换工作规程》关于税收情报的保密条款进行操作。

主管税务机关如需查询中央各部委或境外有关价格信息资料的,应层报税务总局,由税务总局审核后按规定程序办理或根据有关规定通过税收协定的情报交换程序进行。

(二)税收情报请求

税收情报请求是指我国与相关税收协定缔约国家的主管当局为了正确执行税收协定及其所涉及税种的国内法而请求缔约国对方提供信息的行为。

业务包括情报请求的采集、情报请求的审核和总局发出情报请求。

专项情报请求,是指我国税务机关就国内某一税务案件提出具体问题,并依据税收协定请求缔约国另一方主管当局提供相关情报,协助查证的行为。包括:获取、查证或核实公司或个人居民身份,收取或支付价款、费用,转让财产或提供财产的使用等与纳税有关的情况、资料、凭证等。

除缔约国双方另有规定外,税收情报请求的范围一般为:

国家范围应仅限于与我国正式签订含有情报交换条款的税收协定并生效执行的国家;

税种范围应仅限于税收协定规定的税种,主要为具有所得(和财产)性质的税种;

人的范围应仅限于税收协定缔约国一方或双方的居民;

地域范围应仅限于缔约国双方有效行使税收管辖权的区域。

税收情报请求过程中,情报的启动、审核、传递和反馈等过程必须严格按照《规程》关于税收情报的保密条款进行操作。

发出税收情报管理以公文流转为依托,各级税务机关各自建档并独立赋予情报编号,通过发文字号建立各级税收情报档案(即情报编号)间的关联关系。

9.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

9.5.4 操作指引

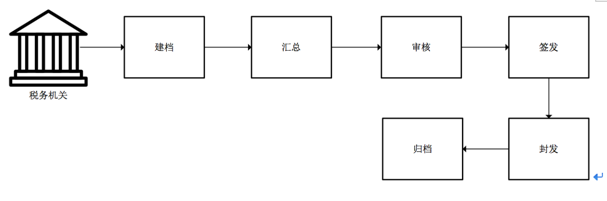

一、操作流程

发出情报管理流程图如下:

二、操作步骤

(一)发出税收情报启动

1.操作路径:【评估审计】---【发出税收情报管理】---【发出税收情报启动】

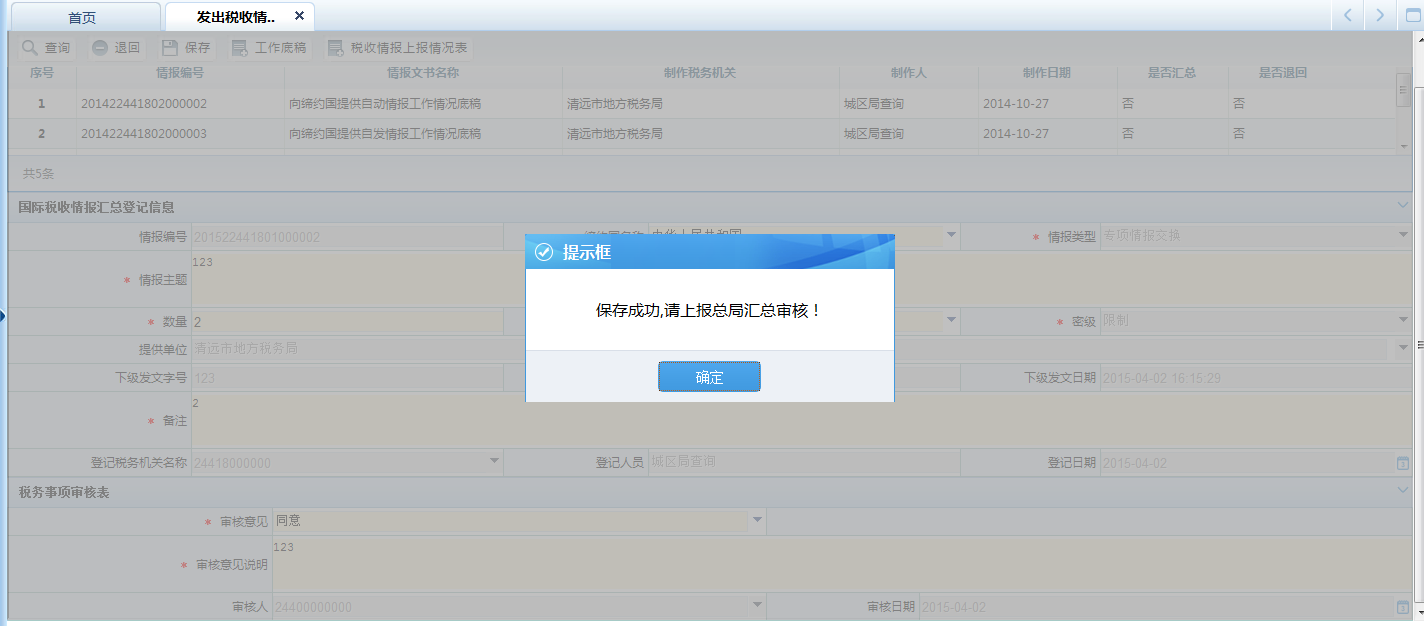

省级以下办理人员点击进入"发出税收情报启动",录入必录项,点击<保存>。

2.点击页面上<工作底稿>,录入必录项,点击<保存>,返回上一页面。

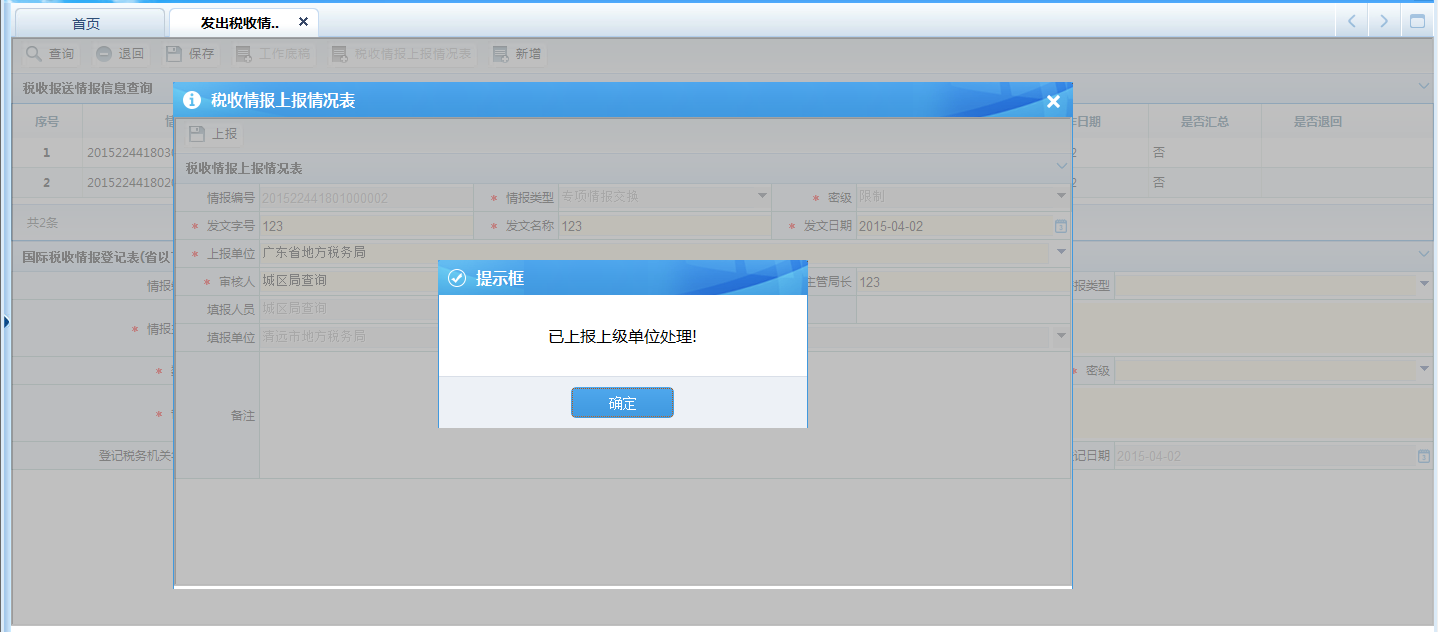

3.点击页面上<税收情报上报情况表>,录入必录项,点击<上报>。

业务说明:

A.国际税收情报登记建档

发出税收情报管理启动角色根据工作任务或下级税务机关的行文启动本流程。

B.国际税收情报组织

税收情报提供:

发出税收情报管理启动角色按照工作要求需要向缔约国提供税收情报的,提供情报的税务机关应收集以下资料:

自然人:姓名、国籍、护照号、出生年月、婚否(如果相关)、纳税识别号(来源国和居民国)、地址(含居住地址、通讯地址、家庭地址、工作或提供劳务地址、所得发生或支付地址等)、联系方式(电话、传真、电子邮件等)、雇主名称、雇主所在国及其地址、常设机构所在国(地区)及其地址、所得额、涉及的纳税年度等,以及其他情报使用与查处必需的信息。

法人:纳税人名称、国家(地区)、地址(注册地址、经营地址、管理地址等)、涉及的企业及其业务关系流程或相关资料或说明、关联企业名称、关联企业所在国及其地址、常设机构所在国及其地址、涉及的税种、交易额或所得额、涉及的纳税年度等,以及其他情报使用与查处必需的信息。

发出税收情报管理启动角色应将收集整理后的税收资料审核无误后,按照中文内容全部翻译成英文后,将提供的资料以中英文的形式填写相应的表格或文书,根据不同的情报类型填写《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》,其他税收资料可以作为该情报的附件导入系统。完成后,发出税收情报管理启动角色填写《国际税收情报登记表》。

上级税务机关发出税收管理启动角色根据接收到下级税务机关的情报启动流程后,可以查看下级税务机关报送的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》及相关附件,能实现通过对相关数据的自动汇总生成新的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》,并能自动筛选已经汇总处理的税收情报。

税收情报请求:

按照工作要求需要向缔约国发出税收情报管理请求的,提出请求的税务机关应收集以下资料:

自然人:姓名、国籍、护照号、出生年月、婚否(如果相关)、纳税人识别号(来源国和居民国)、地址(含居住地址、通讯地址、家庭地址、工作或提供劳务地址、所得发生或支付地址等)、联系方式(电话、传真、电子邮件等)、雇主名称、雇主所在国及其地址、常设机构所在国(地区)及其地址、所得额、涉及的纳税年度等,以及其他情报使用与查处必需的信息。

法人:纳税人名称、纳税人识别号、国家(地区)、地址(注册地址、经营地址、管理地址等)、涉及的企业及其业务关系流程或相关资料或说明、关联企业名称、关联企业所在国及其地址、常设机构所在国及其地址、涉及的税种、交易额或所得额、涉及的纳税年度等,以及其他情报使用与查处必需的信息。

税收情报请求启动角色应将收集整理后的税收资料,审核无误后按照中文内容全部翻译成英文,并按不同纳税人以中英文的形式录入《向缔约国请求专项情报工作情况底稿》,相关资料可以作为《向缔约国请求专项情报工作情况底稿》的附件导入系统。完成后,发出税收情报管理启动角色填写《国际税收情报登记表》。

上级税务机关的发出税收管理启动角色根据下级税务机关的行文启动流程后,可以查看修改下级税务机关的《向缔约国请求专项情报工作情况底稿》与附件,作为本级税务机关的《向缔约国请求专项情报工作情况底稿》与附件。

C.上报省局

(二)发出税收情报省局汇总

1.操作路径:【评估审计】---【发出税收情报管理】---【发出税收情报省局汇总】

完成发出税收情报启动环节,根据税收情报上报情况表的上报单位,选择对应操作人员,操作人员进入页面选择需要汇总审批的税收情报,录入审批意见,点击<保存>。

2.操作人员点击页面上<税收情报上报情况表>,录入必录项,点击<上报>。

业务说明:

A.汇总角色收到下级税务机关的情报后,填写《国际税收情报登记表》建档。

B.省局汇总审核

税收情报提供:

汇总角色可以查看下级税务机关报送的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》及相关附件,通过对相关数据的汇总生成新的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》,并能自动筛选已经汇总处理的税收情报。

汇总角色对提供的税收情报进行核对,填写录入《税务事项审核表》,如有问题逐级退回补充资料,资料补充完整后再进行上报。

汇总角色审核通过的,可以根据《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》和相关资料制作英文函,做为附件导入系统。将相关资料上报总局。

税收情报请求:

汇总角色可以查看修改下级税务机关的《向缔约国请求专项情报工作情况底稿》与附件,作为本级税务机关的《向缔约国请求专项情报工作情况底稿》与附件。

汇总角色调阅向缔约国请求税收情报的资料,并进行核对,填写录入《税务事项审核表》,如有问题应退回补充资料,补充完整后再上报。

汇总角色审核通过的,可以根据《向缔约国请求专项情报工作情况底稿》和相关资料制作英文函,作为附件导入系统,完成后将相关资料上报总局。

C.上报总局

(三)发出税收情报总局审核

1.操作路径:【评估审计】---【发出税收情报管理】---【发出税收情报总局审核】

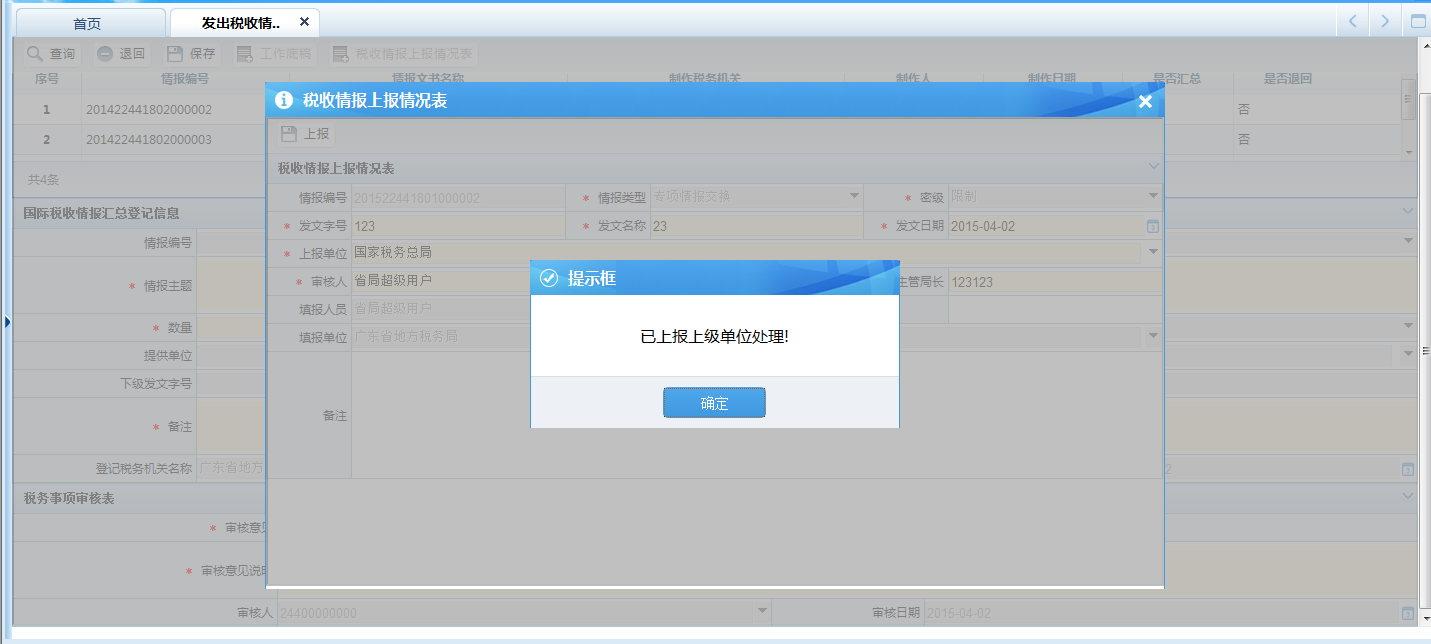

总局操作员选择需要审核的税收情报,录入审核意见,点击<保存>,系统提示生成签发待办任务。

业务说明:

A.审核角色收到下级税务机关的情报后,填写《国际税收情报登记表(总局)》建档。

B.总局汇总审核

税收情报提供:

审核角色可以查看下级税务机关报送的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》及相关附件,通过对相关数据的汇总生成新的《向缔约国提供自发情报工作情况底稿》或《向缔约国提供自动情报情况表》,并能自动筛选已经汇总处理的税收情报。

审核角色对提供的税收情报进行核对,填写录入《税务事项审核表》,如有问题逐级退回补充资料,资料补充完整后再进行上报。

在不改动调查事实的基础上,审核角色可以对省级税务机关的《向缔约国提供自发情报工作情况底稿》、《向缔约国提供自动情报情况表》及英文函增加措辞修改,也可以重新制作英文函,作为附件重新导入系统。如有问题逐级退回补充资料。

总局审核通过的,对提供的情报进行筛选,将确定可以对外提供的情报资料传递给税收情报签发角色。

税收情报请求:

审核角色可以查看修改下级税务机关的《向缔约国请求专项情报工作情况底稿》与附件,作为本级税务机关的《向缔约国请求专项情报工作情况底稿》与附件。

审核角色调阅向缔约国请求税收情报的资料,并进行核对,填写录入《税务事项审核表》,如有问题应退回补充资料,补充完整后再上报。

在不改动调查事实的基础上,审核角色可以对省级税务机关的《向缔约国请求专项情报工作情况底稿》及英文函增加措辞修改,也可以重新制作英文函,作为附件重新导入系统。如有问题逐级退回补充资料。

总局审核通过的,将相关资料传递给发出税收情报管理签发角色。

(四)发出税收情报签发

1.操作路径:【待办任务】

完成发出税收情报总局审核,操作人员从待办任务中点击进入"发出税收情报-签发",选择签发意见,录入签发意见说明,点击<保存>,点击<推送>进入封发环节。

业务说明:

发出税收情报管理流程的签发业务由总局完成

发出税收情报管理签发角色对发出税收情报管理审核角色传来的英文函进行签发。

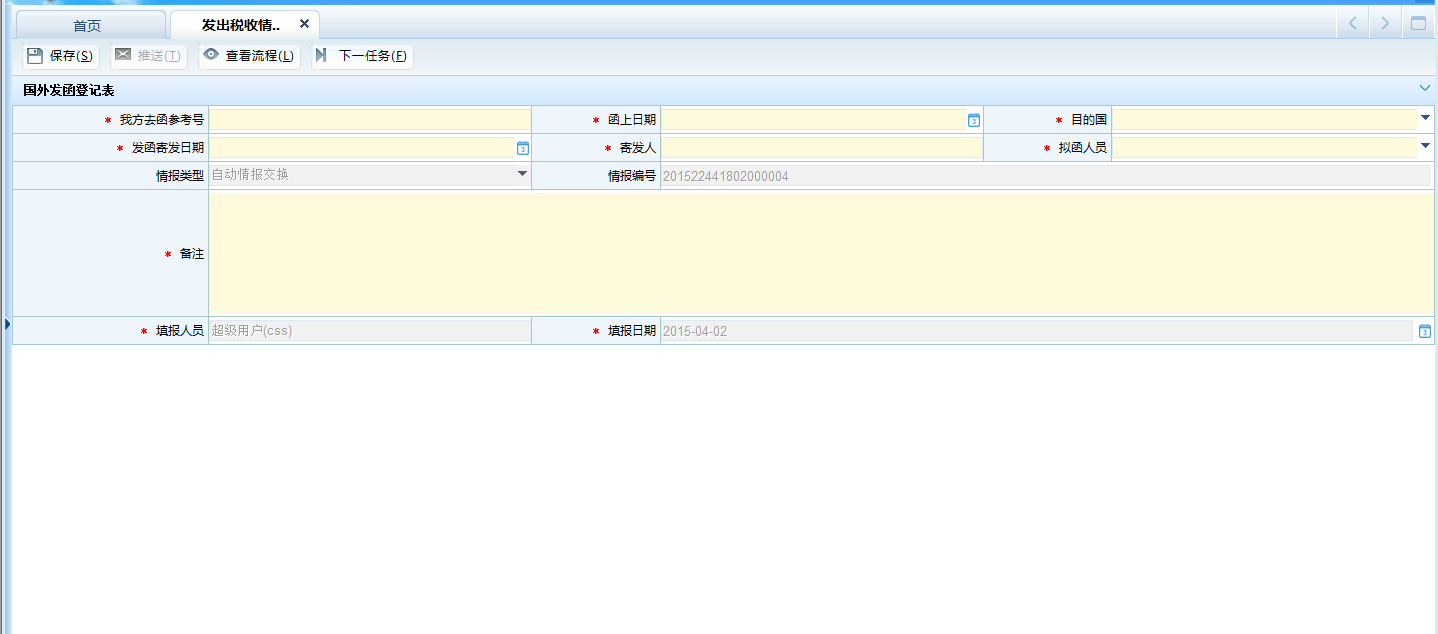

(五)发出税收情报封发

1.操作路径:【待办任务】

操作人员完成"发出税收情报-签发",从待办任务进入"发出税收情报-封发"。录入必录项,点击<保存>,点击<推送>结束流程。

业务说明:

总局签发的税收情报,由税收情报管理封发角色向境外税务机关发出,系统应能从系统中导出英文函,文件格式为WORD,寄发给缔约国主管当局。完成后,发出税收情报管理封发角色应当根据封发情况填写《国外发函情况登记表》,同时补充档案登记信息。

三、关联业务

无

9.5.5 风险提示

无

9.5.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 向缔约国提供自发情报工作情况底稿 | |

| 2 | 向缔约国提供自动情报情况表 | |

| 3 | 国际税收情报登记表 | |

| 4 | 国外发函情况登记表 | |

| 5 | 英文函 | |

| 6 | 向缔约国请求专项情报工作情况底稿 |

二、表单

102005002《国际税收情报登记表(省以下)》

102005003《向缔约国提供自发情报工作情况底稿》

102005004《向缔约国提供自动情报情况表》

102005005《向缔约国请求专项情报工作情况底稿》

102005007《国际税收情报登记表(省级)》

102005009《税收情报上报情况表》

102005010《国际税收情报登记表(总局)》

102005011《税务事项审核表》

102005012《税务事项签发表》

102005013《国外发函情况登记表》

9.5.7 政策依据

1.《一般反避税管理办法(试行)》(国家税务总局令第32号)第十五条

2.《国家税务总局关于印发〈国际税收情报交换工作规程〉的通知》(国税发〔2006〕70号)全文

3.《国家税务总局关于印发〈特别纳税调整内部工作规程〉的通知》(税总发〔2016〕137号)第七条