第6章 征收管理

目 录(6.13)

6.13 其他纳税核定

6.13 其他纳税核定

6.13.1 印花税核定(依申请)

6.13.1.1目的和职责

一、目的

本操作手册规定了依申请发起印花税核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局办税服务科综合服务岗,负责对纳税人提出的印花税核定申请进行受理,对核定后结果进行送达发放,并对相关资料进行归档。

分局分局管理科(股)审核岗,负责对印花税核定申请进行审核和核定。

6.13.1.2业务概述

纳税人因凭证管理等方面的原因,不能完整准确的提供应税凭证和计税依据、正确计算缴纳印花税的,为方便缴纳印花税,可向主管税务机关提出申请,选择采用核定征收的方式缴纳印花税。

实行印花税核定征收的纳税人因经营情况发生变化,需要重新核定征收税目、计税依据、核定比例的,向主管税务机关提出调整印花税核定。

实行印花税核定征收的纳税人,已按规定建立《印花税应税凭证登记簿》,且如实登记和完整保存应税凭证的;采用按期汇总缴纳办法的印花税核定征收纳税人,能按规定的期限报送汇总缴纳印花税情况报告的,向税务机关提出取消印花税核定。

6.13.1.3事项类别

发起方式:依申请

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.1.4操作指引

一、操作流程

印花税核定(依申请)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【印花税核定申请(依申请)】

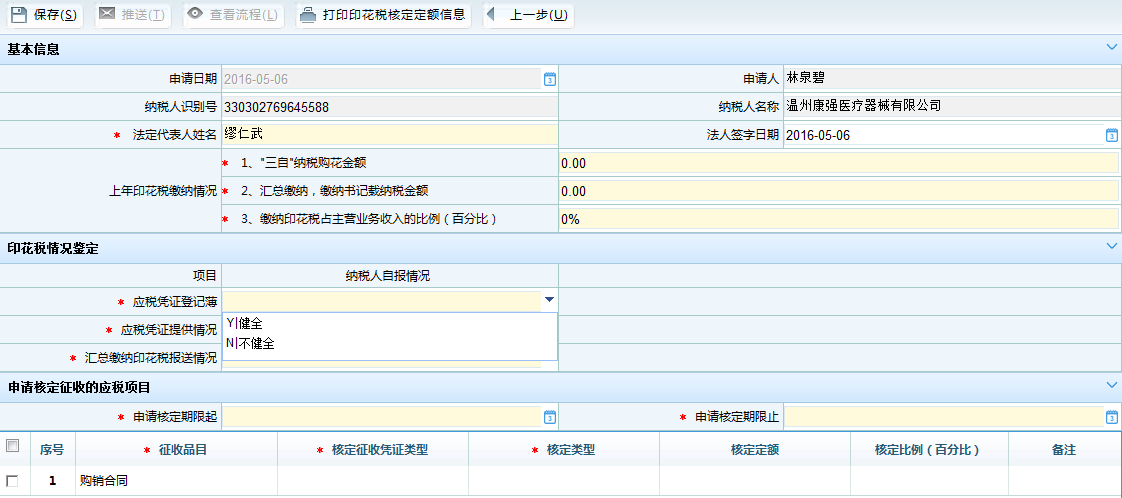

2.点击印花税核定申请(依申请)。输入"纳税人识别号",显示企业基本信息,如异常信息显示区域如有异常信息,打印补正通知书或不予受理通知书,业务终止,如异常信息显示区域如没有异常信息,选填好附送资料内容后点<下一步>。填好"三自"纳税购花金额等项目(带*为必填项),选择"印花税情况鉴定"中的纳税人自报情况,选择申请核定期限起、止,选择需要核定的印花税及其核定信息。点左上角<保存>。

点击<确定>后点击左上角<推送>。选择办理机关与办理人员,点击<确定>。

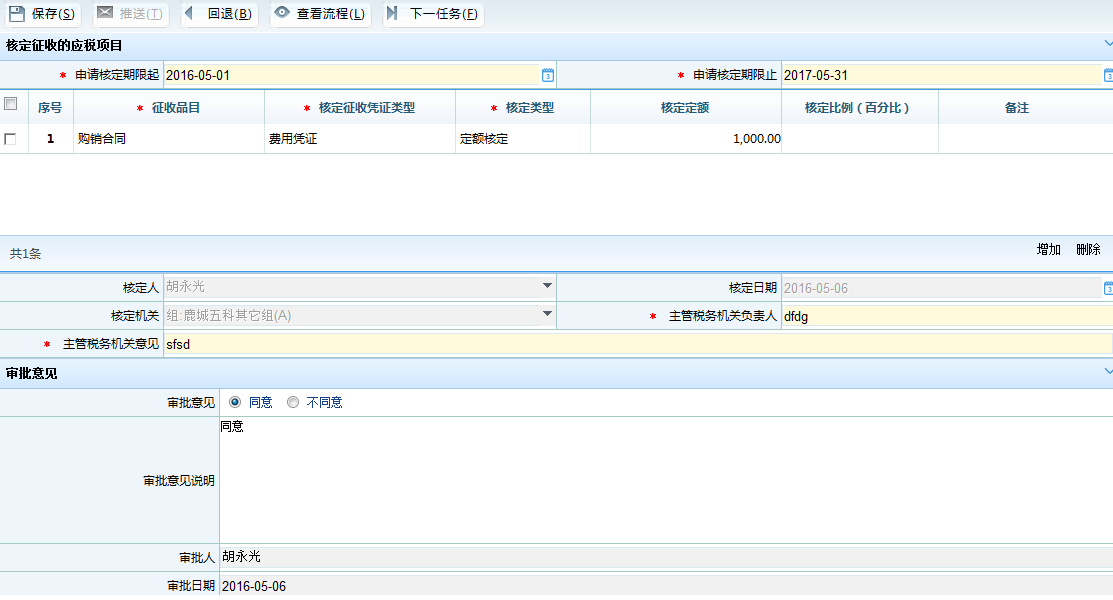

3.印花税核定。在上一步所推送人员的待办任务里,可以看到印花税核定申请信息。双击待办事项,弹出待办事项信息,核定印花税核定信息,补充完整应填项目。

如无误点<保存>,成功后点<推送>。选择下一步办理机关与办理人员后,点击<确定>,提示推送成功进入下一环节。

4.印花税核定文书发放,进入上一环节所推送人的待办任务,保存后打印税务事项通知书,点击<推送>进行<提交>,点击<确定>,业务完成。

注意事项:

需要进行过印花税的税种登记。

三、关联业务

无

6.13.1.5风险提示

如不能在限定时间内办结,不符合征管规范要求,容易引起征纳纠纷。

6.13.1.6资料和表单

一、资料

(一)报送资料

| 序号 | 报送资料 | 必报 | 条件报送 | 归档 | 查验 | 代保管 | 核销 |

|---|---|---|---|---|---|---|---|

| 1 | A07013《其他纳税核定申请表》(调整印花税核定申请) | √ | √ |

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A07013《其他纳税核定申请表》(调整印花税核定申请) |

二、表单

A07013《其他纳税核定申请表》(调整印花税核定申请)

071002008《其他纳税核定申请表》(调整印花税核定申请)

071002012《其他纳税核定表》(调整印花税核定)

071002014《税务事项通知书》(调整印花税核定通知)

6.13.1.7政策依据

1.《中华人民共和国税收征收管理法》第三十五条第一款

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条

3.《国家税务总局关于进一步加强印花税征收管理有关问题的通知》(国税函〔2004〕150号)第四条

6.13.2 其他税种核定(依申请)

6.13.2.1目的和职责

一、目的

本操作手册规定了依申请发起其他税种核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局办税服务科综合服务岗,负责对纳税人提出的其他税种核定申请进行受理,对核定后结果进行送达发放,并对相关资料进行归档。

分局分局管理科(股)审核岗,负责对其他税种核定申请进行审核和核定。

6.13.2.2业务概述

纳税人依照法律、行政法规的规定,需要核定或调整核定应纳税额或应税所得率的,应在规定期限内向主管税务机关提交相关资料,领取并填写相关税种纳税核定申请表,申请办理纳税核定或者调整核定业务。税务机关依申请进行受理。

6.13.2.3事项类别

发起方式:依申请

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.2.4操作指引

一、操作流程

其他税种核定(依申请)流程图如下所示:

二、操作步骤

操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【其他税种核定(依申请)】

(一)其他税种核定申请

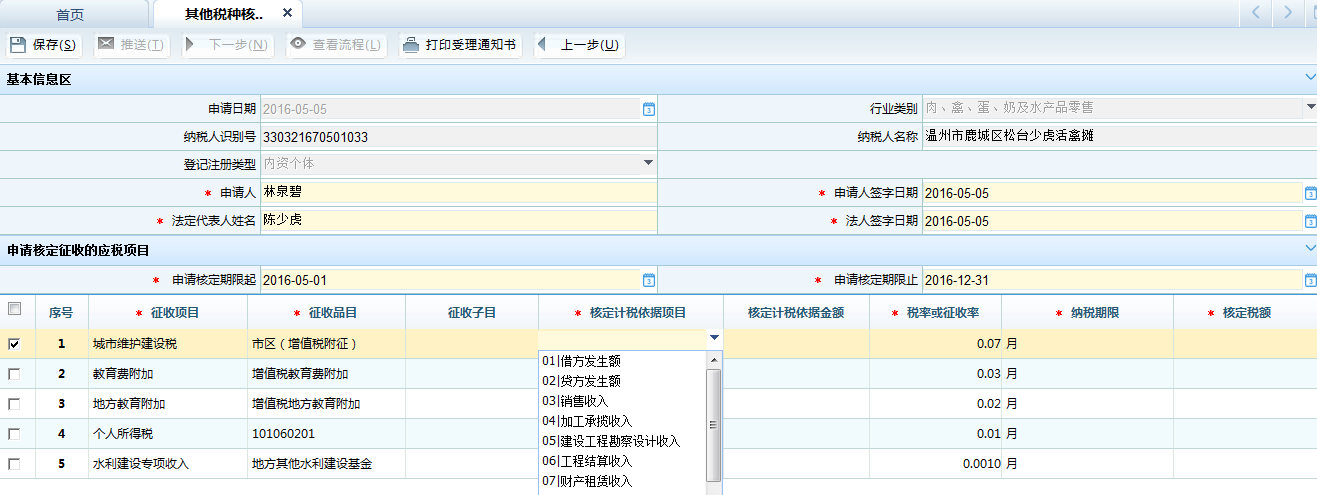

1.输入"纳税人识别号",回车,系统对纳税人进行校验并自动带出纳税人的基本信息,如异常信息显示区域如有异常信息,打印补正通知书或不予受理通知书,业务终止;如异常信息显示区域如没有异常信息,核对信息后点击<下一步>按钮。

2.选择申请核定起止期限,并选择"核定计税依据项目",填写"核定计税依据金额",系统自动计算"核定税金"。

3.勾选"申请核定征收的应税项目",点击<保存>后弹出以下对话框,点击<确定>,然后点击<推送>。

4.选择办理人员,点击<确定>将任务推送给下一位处理人。

(二)其他税种核定

1.在上一步所推送人员的待办任务里,双击待办事项,弹出待办事项信息,如图:

2.保存后点击<推送>,选择下一环节办理人,点<确定>。

(三)其他税种核定发放

1.在上一步所推送人员的待办任务里,双击待办事项,弹出待办事项信息,校验信息后点击<保存>,点击【打印】打印税务事项通知书。

2.推送后提示当前环节为流程的最后一个环节,完成办理请点击<确定>,否则点击<取消>。

注意事项:

1.必须选中需要核定的征收项目前的复选框再保存。如不选中,点击【保存】后,提示"保存成功",点击【确定】,提示"没有应税项目或没有选择应税项目,请确认。",但可继续推送,下一环节流转人进入"其他税种核定(依申请)-核定"后,核定征收的应税项目为空。

2.对除个人所得税、企业所得税、印花税以外的税种进行核定。

三、关联业务

无

6.13.2.5风险提示

如不能在限定时间内办结,不符合征管规范要求,容易引起征纳纠纷。

6.13.2.6资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《其他纳税核定申请表》(其他税种核定申请) |

二、表单

A07015《其他纳税核定申请表》(其他税种核定申请)

071002015《其他纳税核定申请表》(其他税种核定申请)

071002019《其他纳税核定表》(其他税种核定)

071002021《税务事项通知书》(其他税种核定通知)

6.13.2.7政策依据

1.《中华人民共和国税收征收管理法》第三十五条第一款

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条

3.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第七条

4.《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)第十一条

5.《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)第七条至第九条

6.13.3 印花税核定(依职权)

6.13.3.1目的和职责

一、目的

本操作手册规定了税务机关依职权发起印花税核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局管理科(股)日常税源管理岗,负责对印花税核定业务进行核定、送达和归档。

6.13.3.2业务概述

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。

纳税人因凭证管理等方面的原因,不能完整准确地提供应税凭证和计税依据、正确计算缴纳印花税的,税务机关采用核定征收方法缴纳印花税。

6.13.3.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.3.4操作指引

一、操作流程

印花税核定(依职权)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【印花税核定(依职权)】

2.菜单进入后,输入"纳税人识别号",回车后带出纳税人其他纳税人基本信息。

3.录入核定期限起、止,并在"申请核定征收的应税项目"中增加需要核定的印花税及其核定信息。

4.点击<保存>按钮,提示"保存成功"。

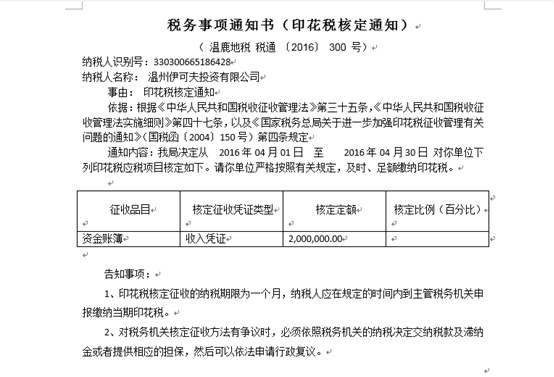

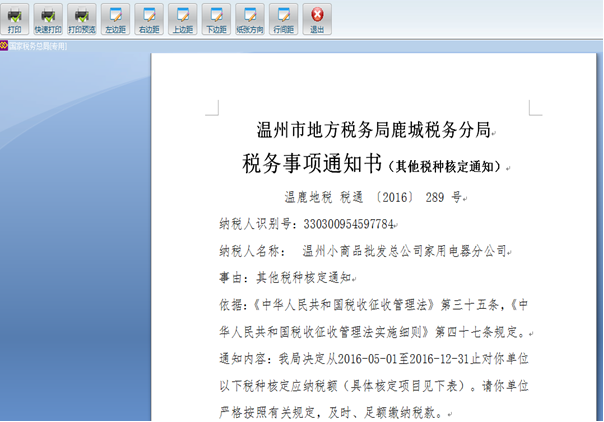

5.点击<打印>按钮,打印《税务事项通知书(印花税核定通知)》。

注意事项:

1.纳税人必须进行过印花税税种认定,印花税核定(依职权)只会对登记的印花税进行核定。

2.如果纳税人登记注册类型为"个人"、"个体工商户"、"个人合伙",则提示该申请只适用于财务不健全企业,个体经营纳税人不能办理。

三、关联业务

无

6.13.3.5风险提示

无

6.13.3.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(印花税核定通知) | |

| 2 | 《其他纳税核定表》(印花税核定) |

二、表单

072002005《其他纳税核定表》(印花税核定)

072002007《税务事项通知书》(印花税核定通知)

6.13.3.7政策依据

1.《中华人民共和国税收征收管理法》第三十五条第一款

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条

3.《国家税务总局关于进一步加强印花税征收管理有关问题的通知》(国税函〔2004〕150号)第四条

6.13.4 其他税种核定(依职权)

6.13.4.1目的和职责

一、目的

本操作手册规定了税务机关依职权发起的其他税种核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局管理科(股)日常税源管理岗,负责对其他税种核定业务进行核定、送达和归档。

6.13.4.2业务概述

纳税人存在《中华人民共和国税收征收管理法》第三十五条规定的情形之一的,税务机关有权核定其应纳税额:

1.依照法律、行政法规的规定可以不设置帐簿的;

2.依照法律、行政法规的规定应当设置帐簿但未设置的;

3.擅自销毁帐簿或者拒不提供纳税资料的;

4.虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.纳税人申报的计税依据明显偏低,又无正当理由的。 股权转让个人所得税的计税依据明显偏低且无正当理由的,主管税务机关有权依据《股权转让所得个人所得税管理办法(试行)》(国家税务总局 2014 年第 67 号公告)进行核定。

6.13.4.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.4.4 操作指引

一、操作流程

其他税种核定(依职权)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【其他税种核定(依职权)】

2.输入"纳税人识别号"回车,系统自动带出纳税人基本信息,选择核定征收的应税项目,并填写"核定税额"等必填项。

3.点<保存>,提示"保存成功"后,点<确定>。

4.点<打印>,打印文书后后完成。

三、关联业务

无

6.13.4.5风险提示

无

6.13.4.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(其他税种核定通知) | |

| 2 | 《其他纳税核定表》(其他税种核定) |

二、表单

072002008《其他纳税核定表》(其他税种核定)

072002010《税务事项通知书》(其他税种核定通知)

6.13.4.7政策依据

1.《中华人民共和国税收征收管理法》第三十五条第一款

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条

6.13.5 个人所得税定率核定

6.13.5.1 目的和职责

一、目的

本操作手册规定了税务机关依职权发起的对个人独资企业和合伙企业进行个人所得税核定征收的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局办税服务科综合服务岗,负责个人独资企业和合伙企业个人所得税核定征收业务的启动、送达和归档。

分局管理科(股)日常税源管理岗,负责对核定信息进行审核。

6.13.5.2 业务概述

个人独资企业和合伙企业有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

1.企业依照国家有关规定应当设置但未设置账簿的;

2.企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

3.纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

其中,个人独资企业和合伙企业是指:(1)依照《中华人民共和国个人独资企业法》和《中华人民共和国合伙企业法》登记成立的个人独资企业、合伙企业;(2)依照《中华人民共和国私营企业暂行条例》登记成立的独资、合伙性质的私营企业;(3)依照《中华人民共和国律师法》登记成立的合伙制律师事务所;(4)经政府有关部门依照法律法规批准成立的负无限责任和无限连带责任的其他个人独资、个人合伙性质的机构或组织。

个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。

以上所说核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

6.13.5.3事项类别

发起方式:依申请

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.5.4操作指引

一、操作流程

个人所得税定率核定流程图如下所示:

操作步骤

(一)个人所得税定率核定申请

1.操作路径:【功能菜单】---【个人税收管理】---【征收】---【个人所得税定率核定】

2.菜单进入后,输入个人独资企业和合伙企业、个体工商户的"纳税人识别号",回车后带出纳税人基本信息。

3.增加核定信息,输入"征收品目"、"计税标志"、"核定期限起止"、"应税所得率"等信息。

4.点击<保存>按钮,并点击<推送>推送给相应日常税源管理岗。

(二)个人所得税定率核定-审批

1.在上一步所推送人员的待办任务里,点击待办事项,弹出待办事项信息,点击<签收>、<保存>,并推送至下一环节发放。

(三)个人所得税定率核定-发放

1.在上一步所推送人员的待办任务里,点击待办事项,弹出待办事项信息,点击<预览>,打印文书:

2.点击<签收>、<文书送达>,流程结束。

注意事项:

1.对于不属于本税务机关管辖的纳税人,不予进行应税所得率的核定行为。

2.如果纳税人状态为"注销"、"非正常"状态,则系统提示"纳税人非开业状态不予受理"。

3.如果纳税人的应税所得率超过了"个人所得税核定行业代码"和"行业代码"码值对照表的范围,则系统提示"应税所得率超过规定标准,请重新核定"。

4.企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

5.企业需进行税(费)种认定。

三、关联业务

无

6.13.5.5风险提示

无

6.13.5.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(个人所得税核定通知) | |

| 2 | 《其他纳税核定表》(个人所得税定率核定) |

二、表单

A07102《其他纳税核定表》(个人所得税定率核定)

072002020《其他纳税核定表》(个人所得税定率核定)

072002021《税务事项通知书》(个人所得税核定通知)

6.13.5.7 政策依据

1.《中华人民共和国税收征收管理法》第三十五条第一款

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条

3.《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)第七条至第九条

4.《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》(国税发〔2006〕162号)第八条第二款

5.《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二部分第三项

6.《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行11)〉的公告》(国家税务总局公告2014年第67号)第十一条、第十四条

6.13.6 土地增值税清算核定

6.13.6.1 目的和职责

一、目的

本操作手册规定了税务机关依纳税人实际情况分别采用土地增值税清算开发成本方式核定或者土地增值税清算定率方式进行土地增值税清算核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局综合业务科(股)清算岗,负责土地增值税清算核定业务进行启动、送达和归档。

分局综合业务科(股)审核岗、分局分管综合业务科(股)的领导,负责土地增值税清算核定业务进行审批。

6.13.6.2 业务概述

房地产开发企业有下列情形之一的,税务机关可以参照与其开发规模和收入水平相近的当地企业的土地增值税税负情况,按不低于预征率的征收率核定征收土地增值税:

(一)依照法律、行政法规的规定应当设置但未设置账簿的;

(二)擅自销毁账簿或者拒不提供纳税资料的;

(三)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(四)符合土地增值税清算条件,企业未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(五)申报的计税依据明显偏低,又无正当理由的。

房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,地方税务机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。

6.13.6.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.13.6.4操作指引

一、操作流程

其他税种核定(依职权)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【土地增值税清算核定】

2.输入"纳税人识别号"回车,系统自动带出纳税人基本信息,在"项目编号"输入编码后,系统自动带出已登记项目,选择相应项目后,点击<确定>。

选择"核定征收率"或者"核定开发成本",录入相关数据后点击点<保存>,提示"保存成功"后,可打印土地增值税清算核定表,点<推送>至下一环节。

在下一环节人员待办事项中点击进入土地增值税清算核定-审批环节,审核无误后,点击<推送>。

5.在下一环节人员待办事项中点击进入土地增值税清算核定-终审环节,审核无误后,点击<推送>。

6.在下一环节人员待办事项中点击进入土地增值税清算核定-结果发放环节,点击<保存>后,点击<打印>,打印文书后,完成文书送达流程,在点击<推送>,流程结束。

1.土地增值税清算核定征收率不能低于预征率。

2.土地增值税清算核定后适用土地增值税纳税申报表(五)进行申报。

三、关联业务

无

6.13.6.5风险提示

无

6.13.6.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(土地增值税清算核定) | |

| 2 | 《税务事项通知书》(土地增值税清算定率核定) | |

| 3 | 《土地增值税清算核定表》 | |

| 4 | 《土地增值税清算定率核定表》 | |

| 5 | 《通用审批表》 |

二、表单

072035002《税务事项通知书》(土地增值税清算核定)

072035005《税务事项通知书》(土地增值税清算定率核定)

072035003《通用审批表》

072035001《土地增值税清算核定表》

072035004《土地增值税清算定率核定表》

6.13.6.7政策依据

1.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)全文

2.《国家税务总局关于印发〈土地增值税清算管理规程〉的通知》(国税发〔2009〕91号)全文

3.《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)全文

4.《国家税务总局关于修订土地增值税纳税申报表的通知》(税总函〔2016〕309号)第二条