第10章 税务稽查

目 录(10.11)

10.11 稽查综合流程

10.11 稽查综合流程

10.11.1 申请税务稽查人员回避

10.11.1.1 目的和职责

一、目的

本操作手册规定了税务人员实施税务稽查过程中,当事人认为税务人员与纳税人、扣缴义务人或者其法定代表人(主要责任人)、直接责任人有规定利害关系情形下申请回避以及稽查局局长发现税务人员有规定利害关系情形下要求其回避的方法和步骤,以规范税务人员回避工作。

二、职责

通用操作岗,负责申请税务人员回避事项的登记申请。

所属税务局分管领导岗、所属税务局局长岗、稽查局局长岗,分别负责申请税务人员回避事项的审核审批。

10.11.1.2 业务概述

申请税务人员回避处理业务适用于税务机关对当事人提出的回避申请处理。税务人员在进行税务检查、实施税务行政处罚、办理税务行政复议时,当事人认为税务人员与纳税人、扣缴义务人或者其法定代表人(主要负责人)、直接责任人有规定利害关系的有权申请回避。稽查局局长发现税务人员有规定利害关系情形下要求其回避。对驳回申请回避的决定,如果法律法规允许当事人复核一次,税务机关应当准许。

10.11.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

10.11.1.4 操作指引

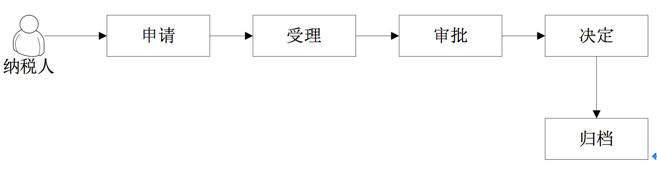

一、操作流程

申请税务人员回避流程图如下所示:

二、操作步骤

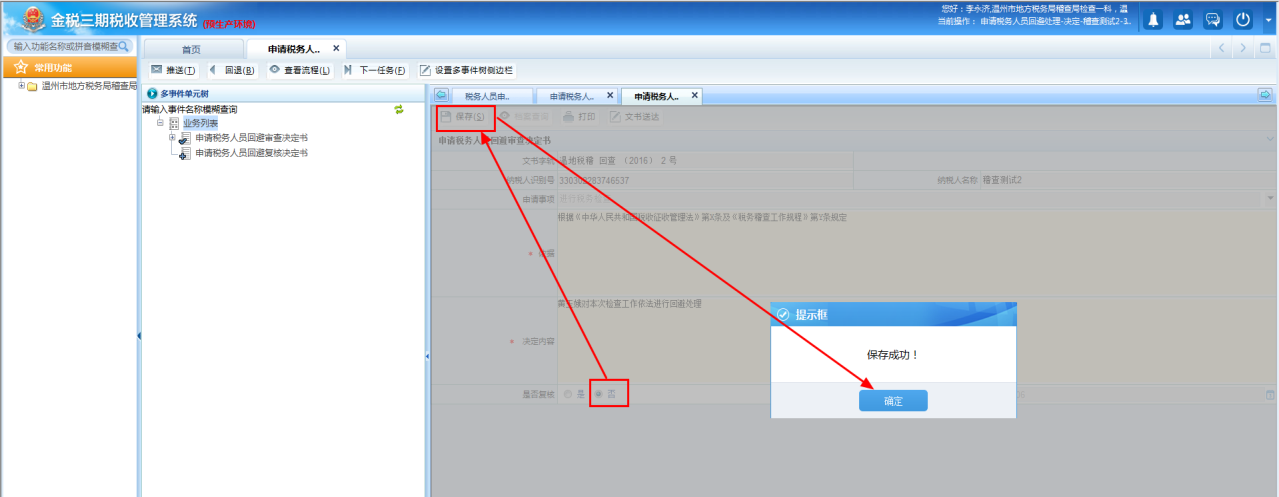

1.操作路径:【多事件单元树】---【申请税务人员回避处理】

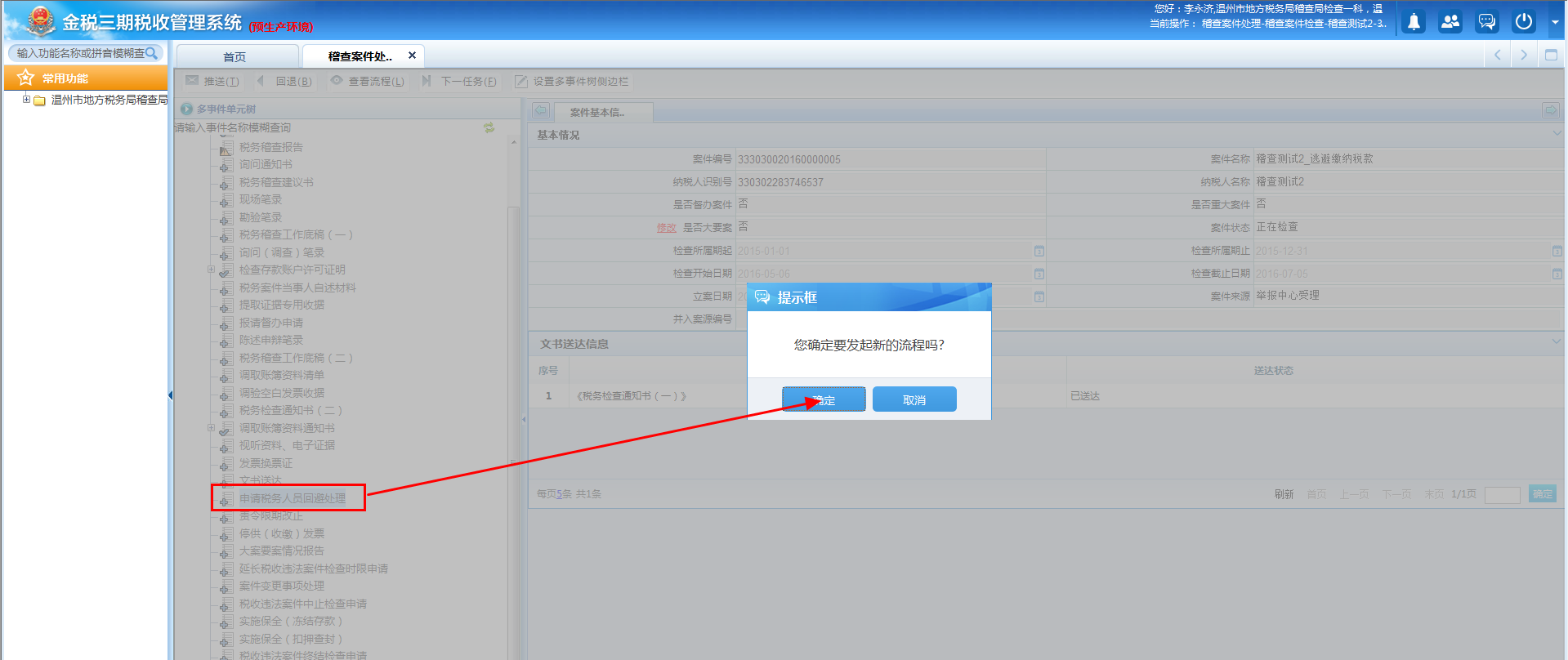

通用操作岗通过多事件单元树启动"申请税务人员回避处理"流程,进入制作界面,在录入申请人名称(手工录入)、申请事项、申请回避内容、申请回避原因和意见类型后,点击<保存>并推送至稽查局局长进行审批。

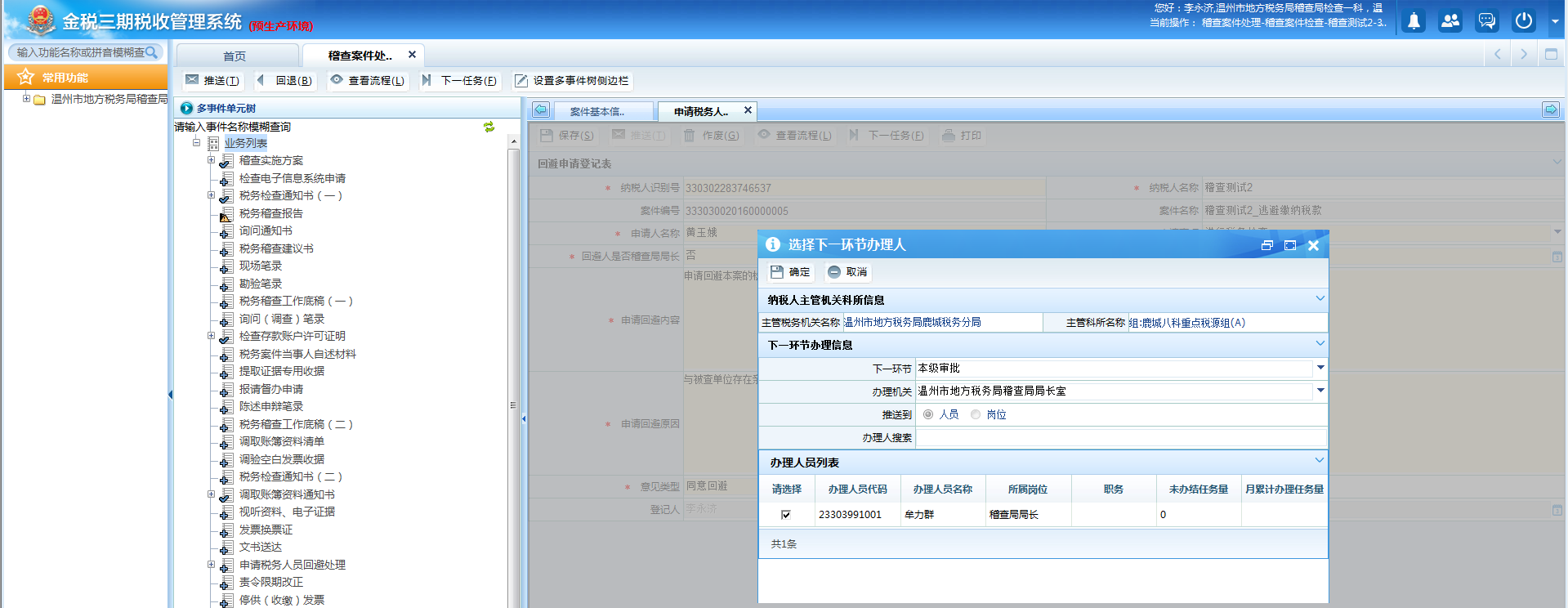

2.稽查局局长在个人待办任务处,接收申请税务人员回避审批任务,进入审批界面,点击<保存>后,推送至通用操作岗进行申请税务人员回避任务的处理。

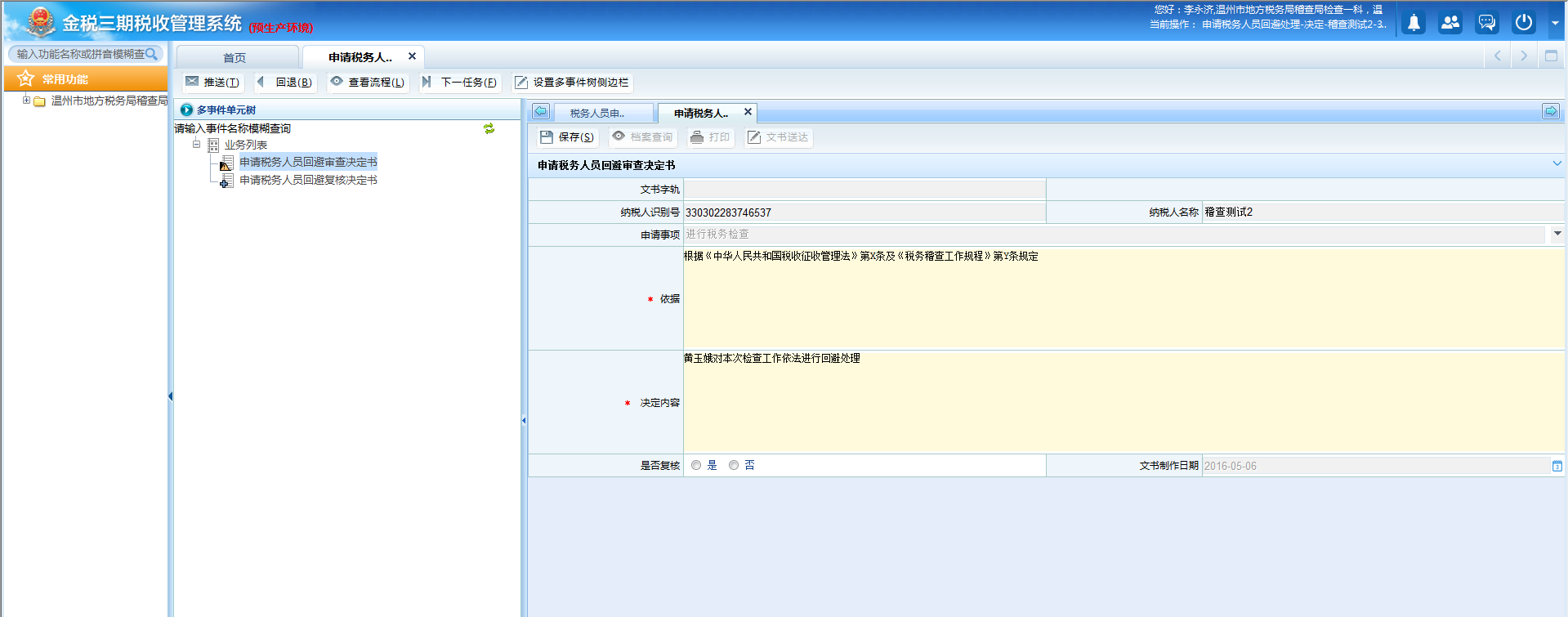

3.通用操作岗在个人待办任务处,接收稽查局局长推送的申请税务人员回避任务,点击进入《申请税务人员回避审查决定书》制作界面。

4.通用操作岗通过多事件单元树制作《申请税务人员回避审查决定书》进行文书制作,录入依据、决定内容等必录项,点击<保存>。并点击<文书送达>启动该文书的送达流程及送达回证销号。

5.在《申请税务人员回避审查决定书》文书生效、文书送达及回证销号后,[是否复核]如果选择"否",则点击左上角的<推送>,结束申请税务人员回避任务。[是否复核]如果选择"是",则需制作《申请税务人员回避复核决定书》,并进行文书送达及回证销号后,点击左上角的<推送>,结束申请税务人员回避任务。

三、关联业务

无

10.11.1.5 风险提示

1.税务人员应当申请回避的未申请回避。

2.局长发现税务人员有规定回避情形的未要求其回避。

10.11.1.6 资料和表单

资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A12024《回避申请书》 | |

| 2 | A12025《申请税务人员回避审查决定书》 | |

| 3 | A12026《申请税务人员回避复核决定书》 |

二、表单

A12024《回避申请书》

A12025《申请税务人员回避审查决定书》

A12026《申请税务人员回避复核决定书》

121010001《回避申请登记表》

121010002《通用审批表》

121010003《申请税务人员回避审查决定书》

121010004《申请税务人员回避复核决定书》

10.11.1.7 政策依据

1.《中华人民共和国行政处罚法》第四十二条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第八条

3.《国家税务总局关于印发〈税务行政处罚听证程序实施办法(试行)〉、〈税务案件调查取证与处罚决定分开制度实施办法(试行)〉的通知》(国税发〔1996〕190号)附件一第三条、第九条、第十条

4.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七条

5.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

6、《国家税务总局关于印发〈税务稽查案件复查暂行办法〉的通知》(国税发〔2000〕54号)全文

10.11.2 税务检查证管理

10.11.2.1 目的和职责

一、目的

本操作手册规定了税务检查证办理、核发、年审、缴销的方法和步骤,以规范税务检查证管理工作。

二、职责

检查证管理岗,负责税务检查证管理事项的资料汇总、审核、传递、处理、归档。

检查证管理审核(审批)岗,负责税务检查证管理事项的审批。

省级税务局稽查局检查证管理岗,负责税务检查证申请的受理审核、提出核发税务检查证申请、制证发放,税务检查证年审审核,检查证换、补证申请的审核、发放,税务检查证缴销申请的审核、收缴销毁及相关资料的归档。

省级税务局稽查局检查证管理审核(审批)岗,负责税务检查证核发申请、年审,换补证申请、缴销的审批。

10.11.2.2 业务概述

税务检查证管理是指税务检查证管理部门在接到相关部门提出的税务检查证办理、核发、缴销、年审后实施的处理过程。

10.11.2.3 事项类别

发起方式:依职权

办结方式:即时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

10.11.2.4 操作指引

一、操作流程

税务检查证管理流程图如下所示:

二、操作步骤

(一)税务检查证办理申请

1.操作路径:【税务稽查】---【税务检查证管理】---【税务检查证办理申请】

省、市、县稽查局检查证管理岗进入检查证办理申请界面,点击<增行>后,选择申请办理检查证人员的工作单位,录入姓名、身份证号码、有效日期起止等必录项,上传申请办理检查人的照片。保存成功后,按机关层级分别进行推送审批。

2.在省级检查证审核岗终审后,将该任务推送至省级检查证管理岗。省级检查证管理岗在岗位待办任务处签收该任务,进行检查证的打印工作,最后将该任务推送结束。

3.检查证办理结束后,发证机关统一为浙江省地方税务局稽查局;检查范围以省、市、县稽查局检查证管理岗办理申请时选择的检查人员所在单位自动生成;税务检查证号为浙地税稽+8位数字(前4位数字用来标注检查人员所在地区,后4位数字由系统自动生成,按照该地区申请办理流程的先后顺序从0001起递增);同一检查人员可在不同稽查局下办理多个检查证。

(二) 税务检查证年审

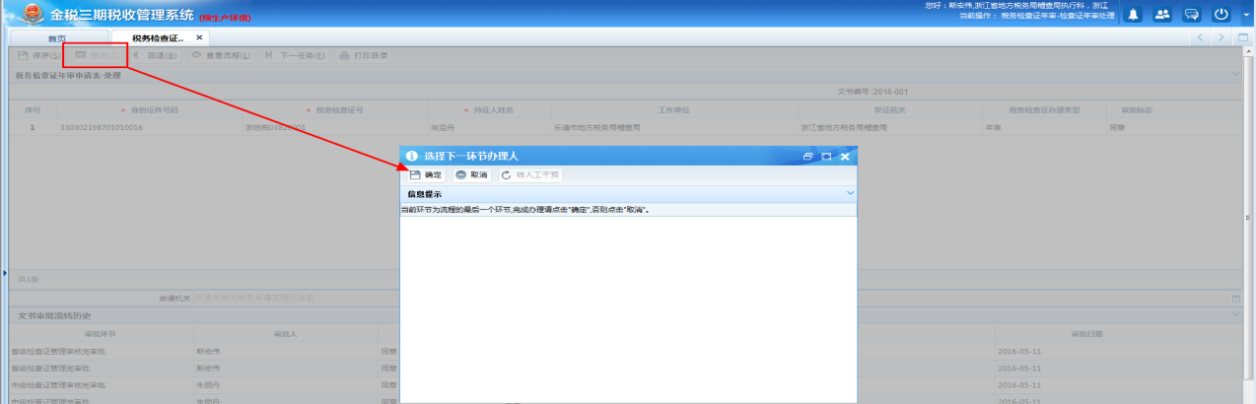

1.省、市、县稽查局检查证管理岗进入检查证年审界面,选择[工作单位]后,点击查询需年审的税务检查证,双击将其导入税务检查证申请表中,保存成功后,按机关层级分别进行推送审批。(审批流程同检查证申请)

2.在省级检查证审核岗终审后,将该任务推送至省级检查证管理岗。省级检查证管理岗在个人待办任务处签收该任务,进行检查证的年审工作,最后将该任务推送结束。

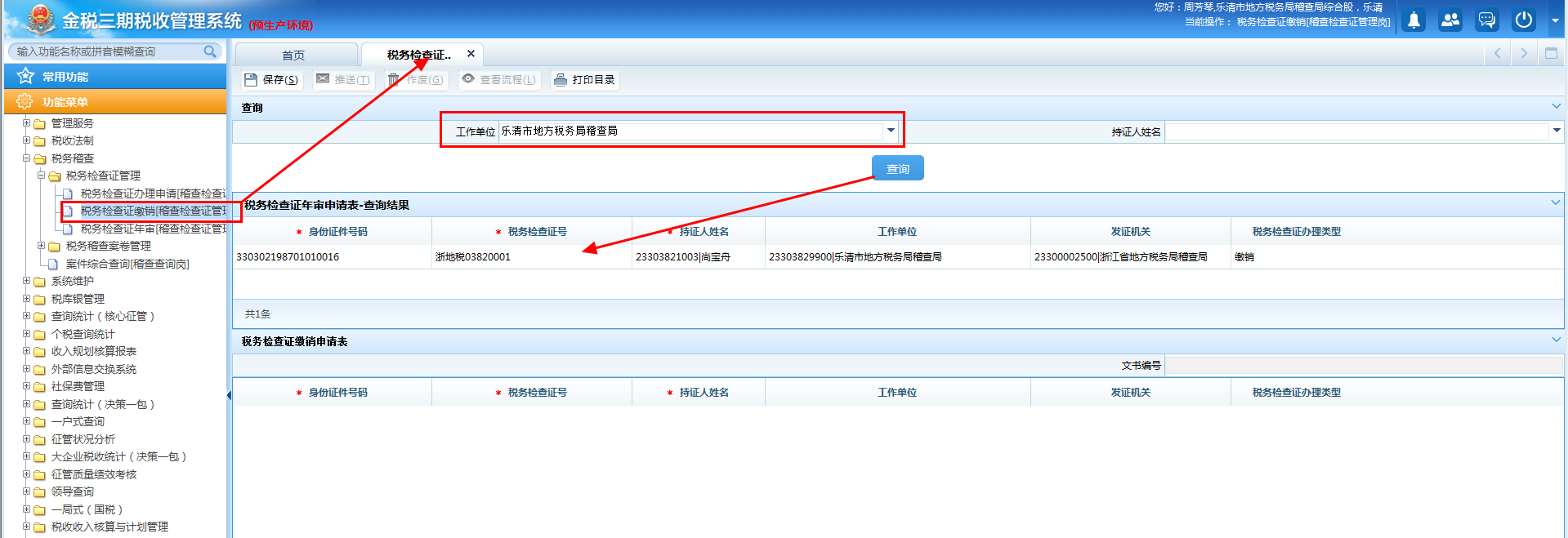

(三)税务检查证缴销

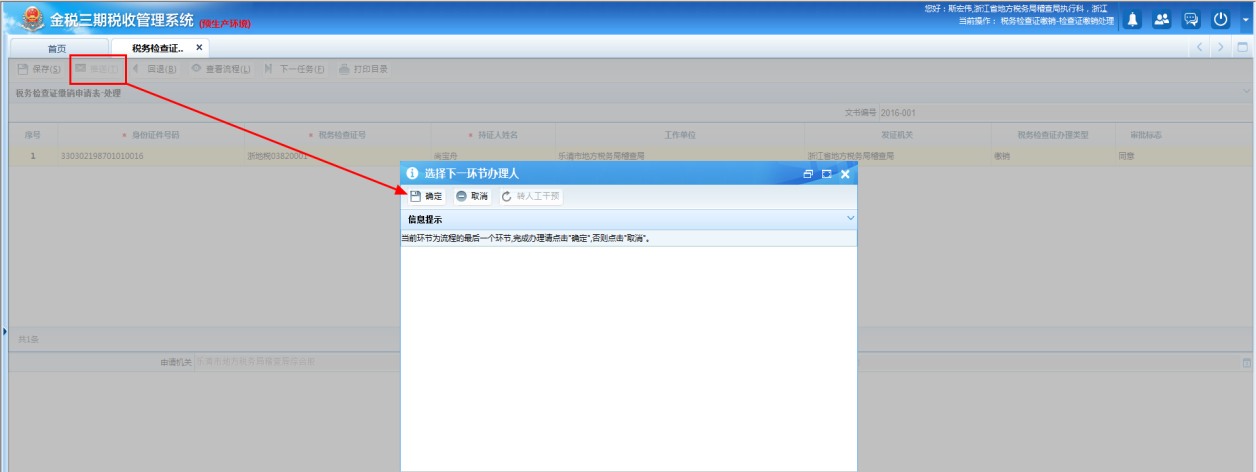

1.省、市、县稽查局检查证管理岗进入检查证缴销界面,选择[工作单位]后,点击查询需缴销的税务检查证,双击将其导入税务检查证缴销申请表中,保存成功后,按机关层级分别进行推送审批。(审批流程同检查证申请)

2.在省级检查证审核岗终审后,将该任务推送至省级检查证管理岗。省级检查证管理岗在个人待办任务处签收该任务,进行检查证的缴销工作,最后将该任务推送结束。

(四)注意事项

1.办理检查证的照片大小必须为112*138像素。

2.县级审批流程:县级检查证管理岗-县级检查证管理审核岗-市级检查证管理岗-市级检查证管理审核岗-省级检查证管理岗-省级检查证管理审核岗。

3.市级审批流程:市级检查证管理审核岗-省级检查证管理岗-省级检查证管理审核岗。

4.省级审批流程:省级检查证管理岗-省级检查证管理审核岗。

5.在省级检查证审核岗终审后,将该任务推送至省级检查证管理岗,自动触发申请检查证核发流程。

三、关联业务

新增

10.11.2.5 风险提示

1.对不符合办理税务检查证条件的申请人核发税务检查证。

2.未按规定对领取的税务检查证进行清点、核对,并填写《税务检查证领用表》。

3.年审对象不是状态为"有效"的税务检查证。

4.符合缴销条件的税务检查证未及时实施缴销处理。

10.11.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11116《办理税务检查证申请表》 | |

| 2 | A11117《核发税务检查证申请表》 | |

| 3 | A11118《税务检查证缴销申请表》 | |

| 4 | A11119《补发、变更税务检查证申请表》 | |

| 5 | A11120《税务检查证年审申请表》 | |

| 6 | A11121《中华人民共和国税务检查证》 |

二、表单

A11116《办理税务检查证申请表》

A11117《核发税务检查证申请表》

A11118《税务检查证缴销申请表》

A11120《税务检查证年审申请表》

A11121《中华人民共和国税务检查证》

112023001《办理税务检查证申请表》

112023003《税务检查证年审申请表》

112023004《税务检查证缴销申请表》

112023005《核发税务检查证申请表》

112023006《通用审批表》

112023007《中华人民共和国税务检查证》

10.11.2.7 政策依据

1.《国家税务总局关于印发税务检查证的通知》(国税发〔2005〕154号)全文

2.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.11.3 稽查计划

10.11.3.1 目的和职责

一、目的

本操作手册适用于稽查计划的制定工作,规定了制作稽查计划的方法和步骤,以确保稽查工作依法、公正、高效、有序地运行。

二、职责

稽查选案管理岗,负责税务稽查计划管理事项的具体办理制作。

稽查选案审核岗,负责税务稽查计划管理事项的初次审核。

稽查局副局长,负责税务稽查计划管理事项的审核

稽查局局长,负责税务稽查计划管理事项的复核。

稽查局所属税务局分管领导,负责税务稽查计划管理事项的审批。

10.11.3.2 业务概述

稽查局应当在上一级税务稽查计划下达后15日内,制订税务稽查计划,经所属税务局领导批准后实施,并报上一级稽查局备案。

年度稽查工作计划中的税收专项检查内容,应当根据上级税务机关税收专项检查安排,结合工作实际确定。

稽查局必须有计划地实施稽查,严格控制对纳税人、扣缴义务人的税务检查次数。

对全国、省、市重点税源企业,采取定向抽查与不定向抽查相结合的方式,每年抽查比例20%左右,原则上每5年检查一轮。对非重点税源企业,采取以定向抽查为主、辅以不定向抽查的方式,每年抽查比例不超过3%。对非企业纳税人,主要采取不定向抽查方式,每年抽查比例不超过1%。对列入税务稽查异常对象名录库的企业,要加大抽查力度,提高抽查比例和频次。3年内已被随机抽查的税务稽查对象,不列入随机抽查范围。

经所属税务局领导批准,年度稽查工作计划可以适当调整。

10.11.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

10.11.3.4 操作指引

一、操作流程

稽查计划流程图如下所示:

二、操作步骤

1.操作路径:【税务稽查】---【稽查计划制作】

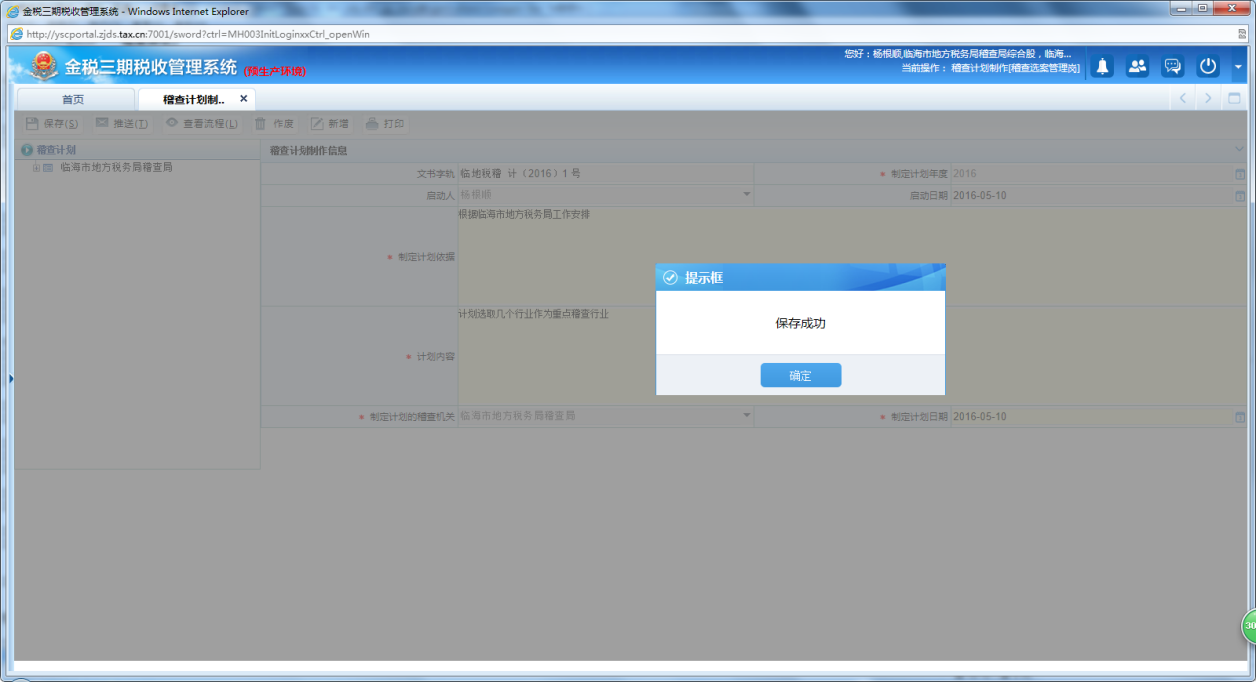

受理。如下图,计划实施人员输入制定计划年度、制定计划依据和计划内容等。输入完成后,点击左上角的<保存>,成功后如下图所示:

2.推送。可逐级推送审批,直至推送到稽查局所属税务局分管领导岗审批,审批结束后,自动生成含税字号的稽查计划文书。

注意事项:

稽查计划一年只能制作一次,但能根据工作实际情况对税务稽查计划进行调整。

三、关联业务

无

10.11.3.5 风险提示

无

10.11.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 112020001稽查工作计划 |

二、表单

112020001《稽查工作计划》

112020002《通用审批表》

10.11.3.7 政策依据

1.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第八十五条

2.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第十五条

3.《国家税务总局关于实行税务检查计划制度的通知》(国税发〔1999〕211号)全文

4.《国家税务总局关于印发〈推进税务稽查随机抽查实施方案〉的通知》(税总发〔2015〕104号)全文

5.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.11.4 稽查案件复查管理

10.11.4.1 目的和职责

一、目的

本操作手册适用于按照《税务稽查案件复查暂行办法》实施的税务稽查案件复查工作,规定了税务稽查案件复查工作的方法和步骤,以确保税务稽查案件复查工作的规范有序。

二、职责

上级稽查局组织的复查组,负责下级稽查局查处案件的复查工作。

稽查局,负责本稽查局查处案件的复查工作。

稽查案件复查岗,负责稽查案件复查管理事项的启动和最终处理。

稽查复查审核岗,负责稽查案件复查管理事项的审核。

稽查局副局长,负责稽查案件复查管理事项的复核。

稽查局局长,负责稽查案件复查管理事项的核准。

税务局分管稽查局的局领导,负责稽查案件复查管理事项的审批。

10.11.4.2 业务概述

稽查局根据复查工作计划和待复查案件清册确定需要复查的税务稽查案件,组成复查组,并指定组长。复查组根据复查对象和复查目标提出复查工作方案。复查人员与复查案件有利害关系的,应当回避。

稽查局在实施复查前应当向处理税务稽查案件的稽查局(以下简称案件原处理单位)下达《税务稽查案件复查通知书》,复查以案卷复查为主,如需实地检查则向复查对象出具检查通知书。

复查组通过案卷审查和实地调查相结合的方式对税务稽查案件实施复查,复查中制作税务稽查案件复查工作底稿,出具税务稽查案件复查报告,并向案件原处理单位出具税务稽查复查报告意见反馈书,征求案件原处理单位意见,根据反馈意见认真审核,对复查报告作必要的修改,组织审议并按结果制作税务稽查复查审议纪要,然后将稽查案件复查报告及案件原处理单位的书面意见一并报送组织复查的稽查局审批。案件原处理单位逾期未提出书面意见的,视同无异议。

组织复查的稽查局对税务稽查案件复查报告的事实内容和处理意见进行审批,根据不同情况分别对案件原处理单位及其人员的执法质量进行评价,制作税务稽查案件复查结论和税务稽查案件复查鉴定,将审批同意的税务稽查案件复查结论书面通知案件原处理单位,审批同意的税务稽查案件复查鉴定报告稽查局所属税务局

对复查案卷资料进行归档。

10.11.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

10.11.4.4 操作指引

一、操作流程

稽查案件复查管理流程图如下所示:

二、操作步骤

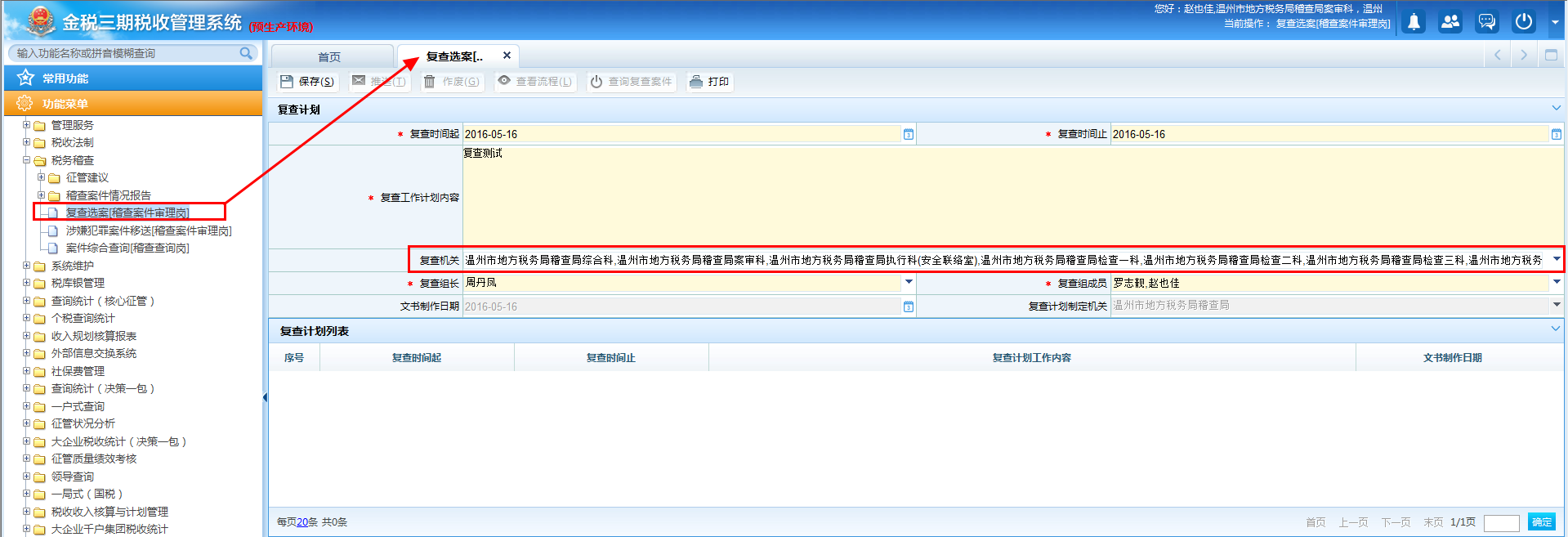

1.操作路径:【税务稽查】---【复查选案】

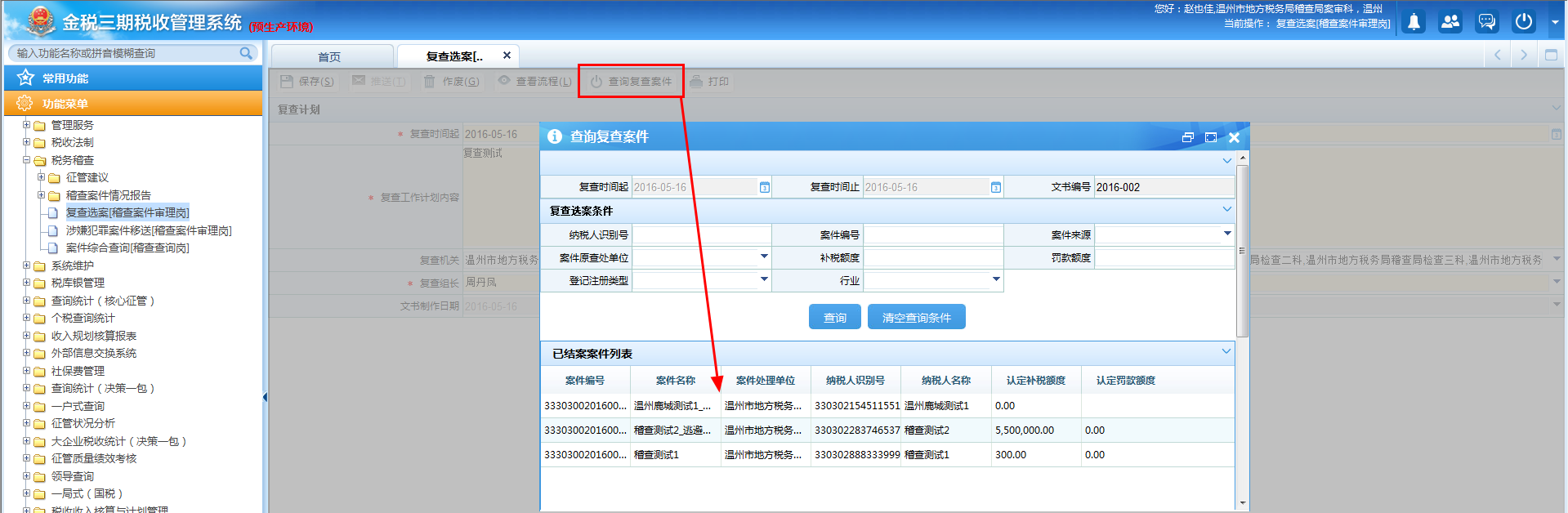

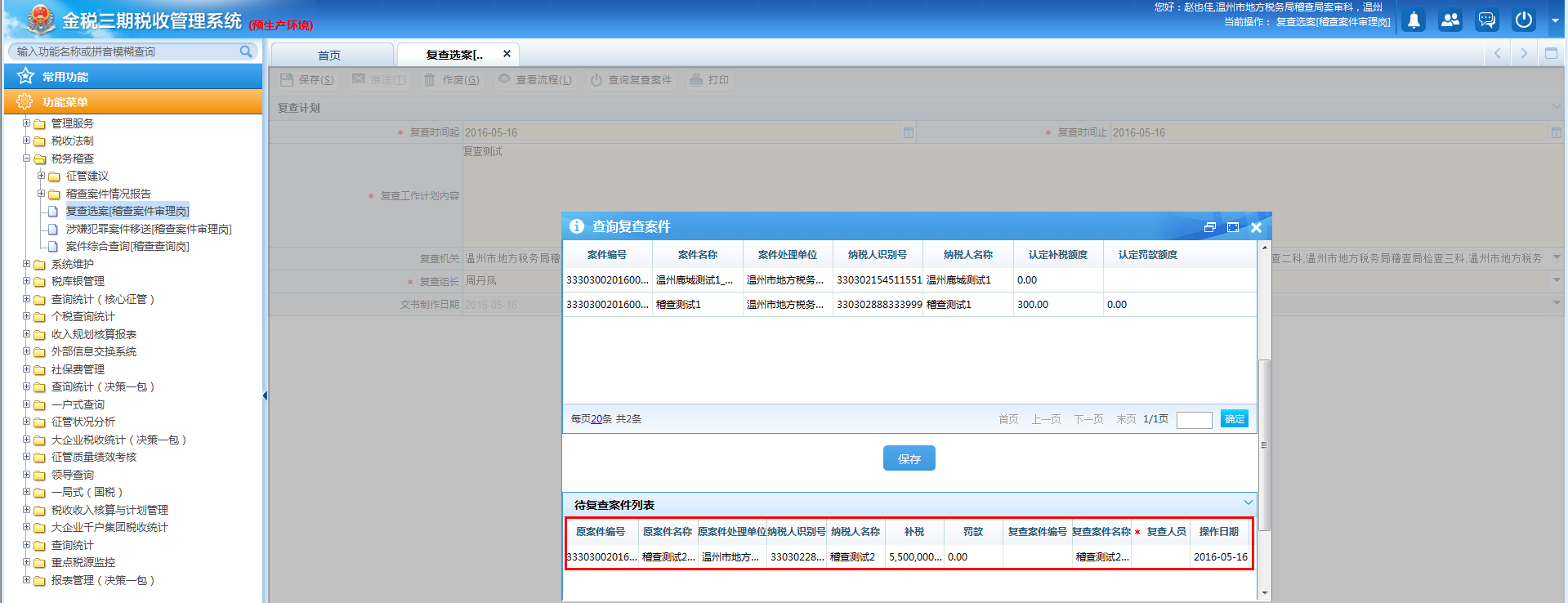

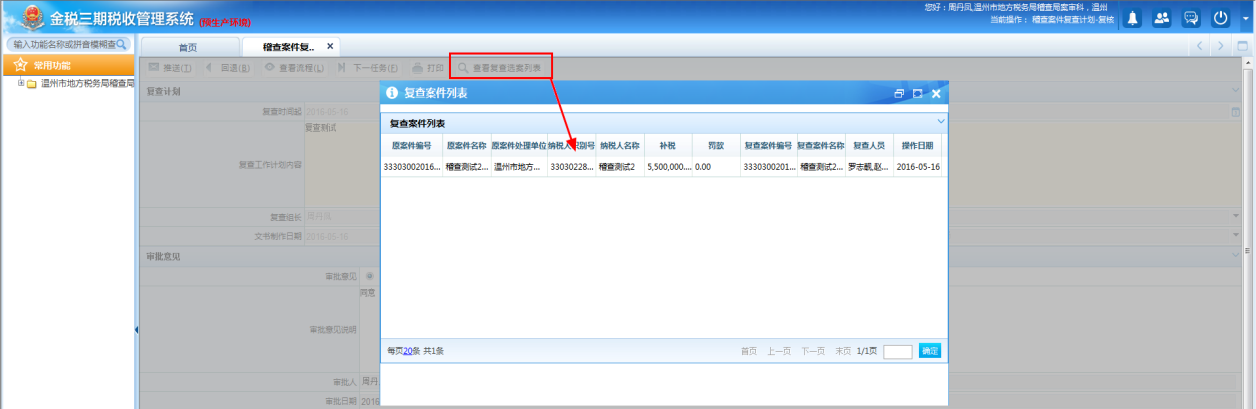

案件审理岗进入复查选案界面,录入复查内容,选择复查机关,确定复查组长和复查组员,保存成功后。点击<查询复查案件>,从已结案案件列表中确定所复查的案件,双击导入到待复查案件列表,确定复查人员,点击<保存>。点击<推送>,将复查计划和确定的拟复查案件列表推送给案审审核岗进行审核。

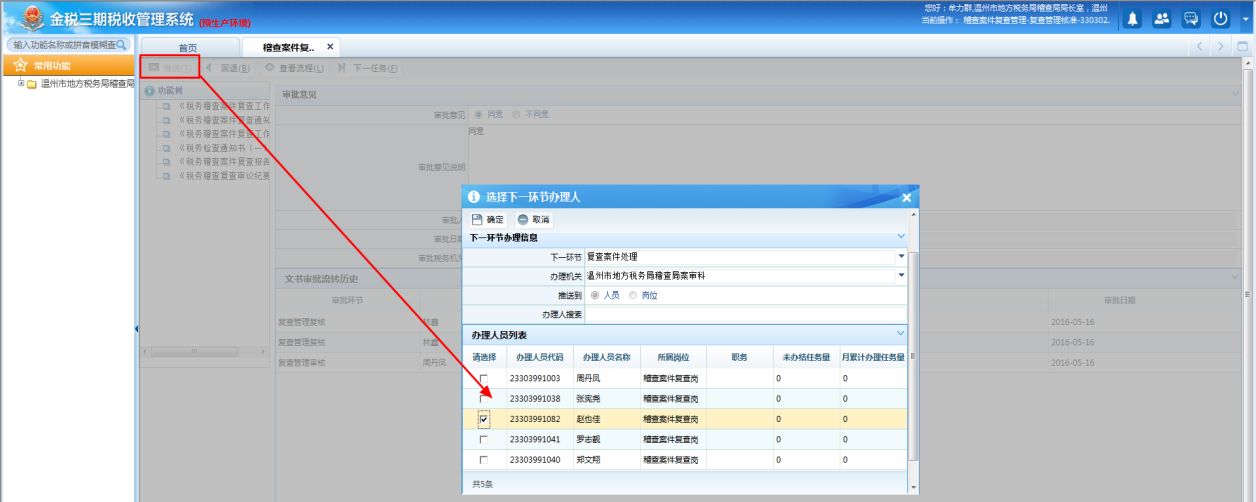

2.案审审核岗在个人待办任务处,接收案件审理岗推送的复查计划任务,点击进入审批,可通过"查看复查选案列表",查看复查案件清单。在审批同意后,将任务按审批流程进行推送。稽查局副局长(分管领导)、稽查局局长、税务局分管稽查局的局领导分别各自的个人待办任务处,点击任务进入审批直至终审。

3.税务局分管稽查局的局领导对复查计划及复查案件列表进行终审后,案件复查岗在个人待办任务处,启动案件复查启动任务,点击任务进入复查案件处理。通过多事件单元树制作复查工作方案,录入工作方案内容并保存。

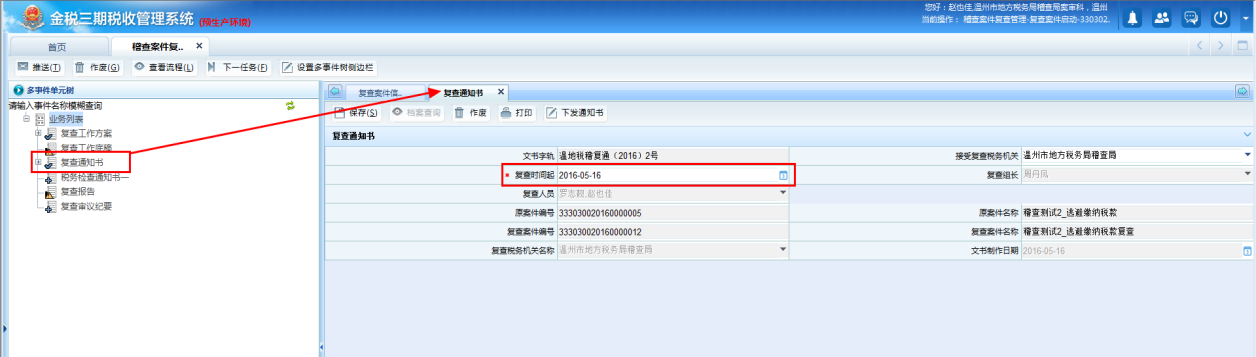

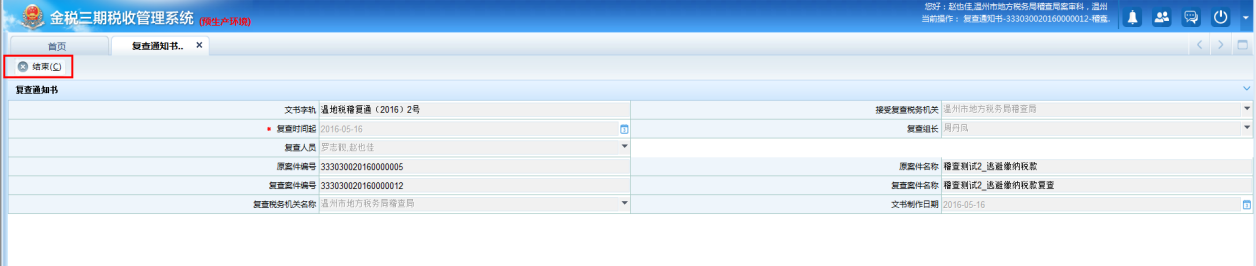

4.在复查工作方案制作生效后,案件复查岗通过多事件单元树制作复查通知书,录入复查时间起,保存成功后,点击<下发通知书>,将复查通知书下发至接受复查税务机关。案件复查岗在个人待办任务处进入复查通知书下发界面,点击<结束>,结束复查通知书的下发工作。

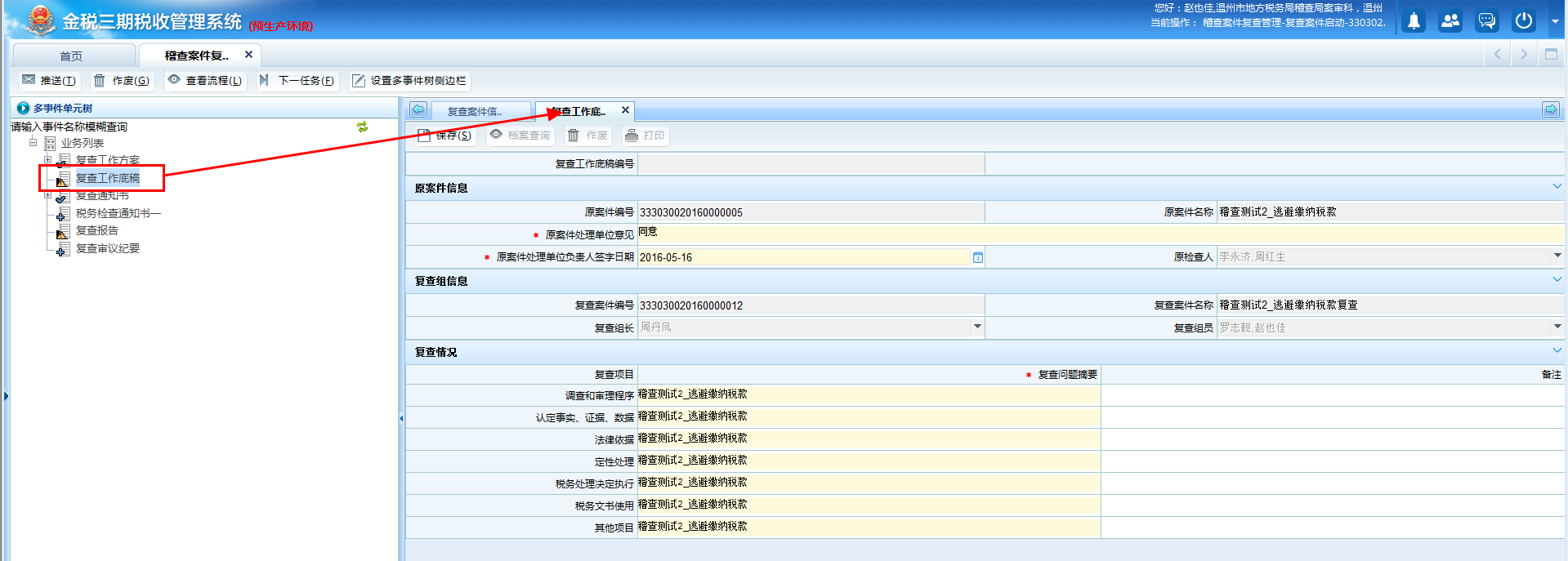

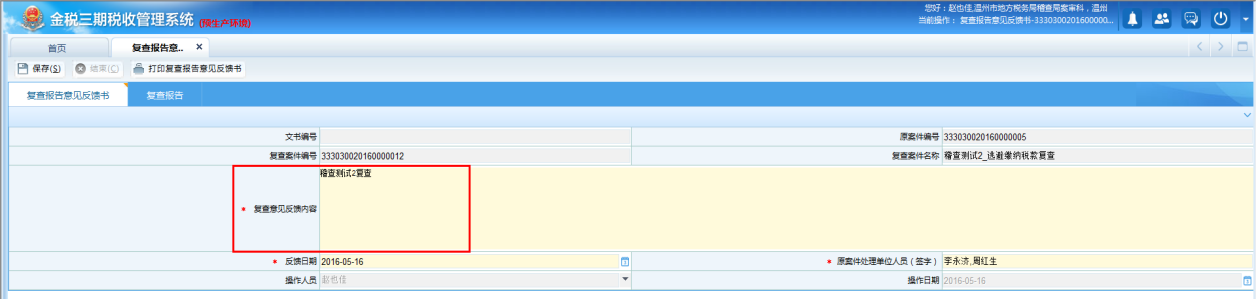

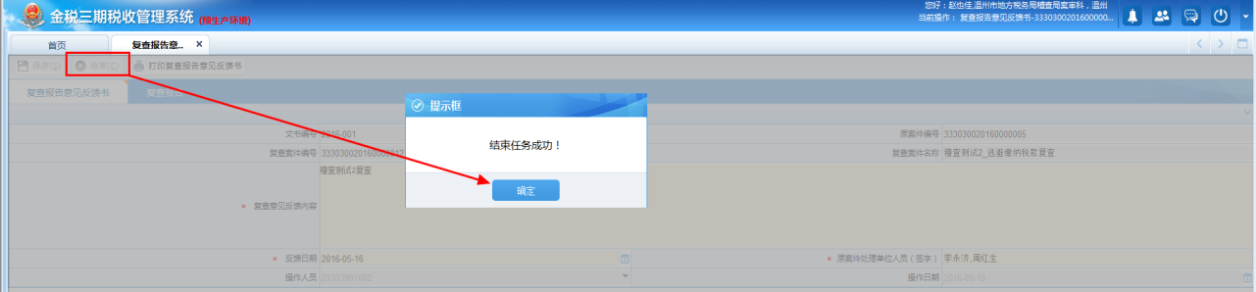

5.在复查通知书下发后,案件复查岗对复查的案件,如需要进行实地复查的,通过多事件单元树制作《税务检查通知书一》并送达至纳税人,同时进行文书送达下和送达回证的销号工作。如无需进行实地复查的,案件复查岗卷面复查工作结束后,通过多事件单元树制作复查工作底稿,并制作复查报告下发至案件原处理单位。案件复查岗通过个人待办任务进入复查意见报告反馈书的制作,录入复查意见反馈内容,点击<结束>,结束复查意见反馈书的工作任务。

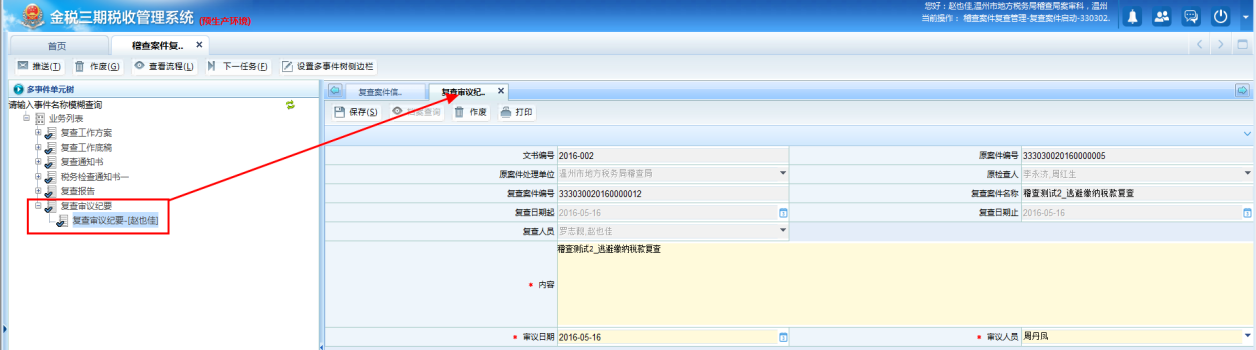

6.案件复查岗根据反馈意见认真审核,对复查报告作必要的修改,组织审议并按结果通过多事件单元树制作税务稽查复查审议纪要,并将整个复查案件按审批流程推送审批。复查审核岗、稽查局副局长(分管领导)、稽查局局长在各自的个人待办任务处,点击任务进行审批。稽查局局长在终审结束后,将复查案件任务推送给案件复查岗进行案件复查的结果处理。

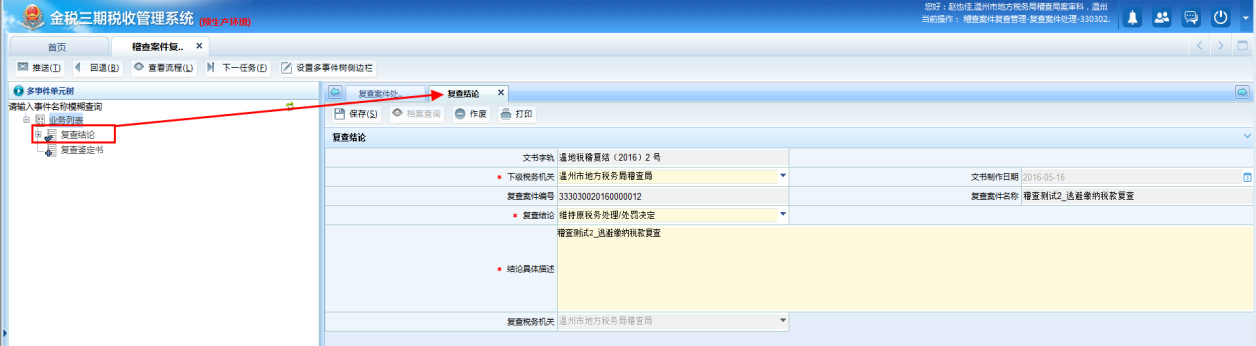

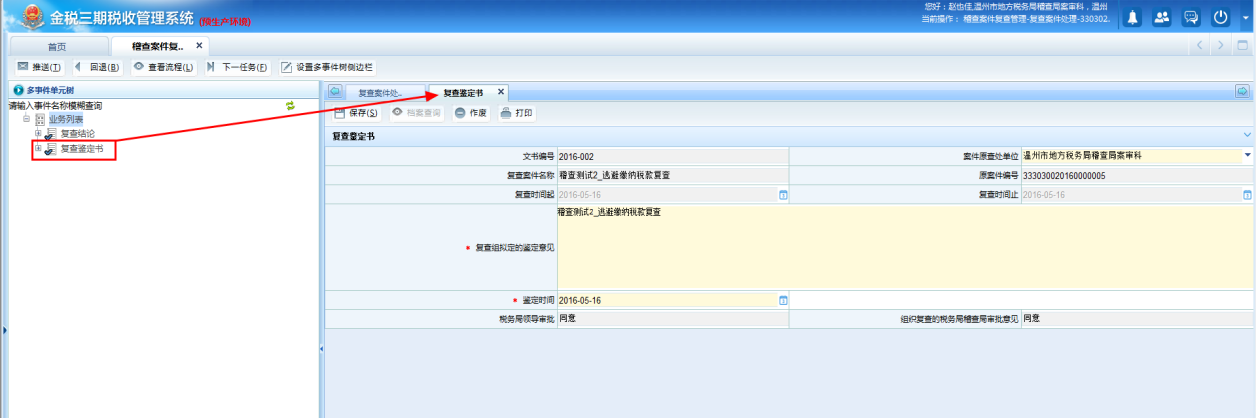

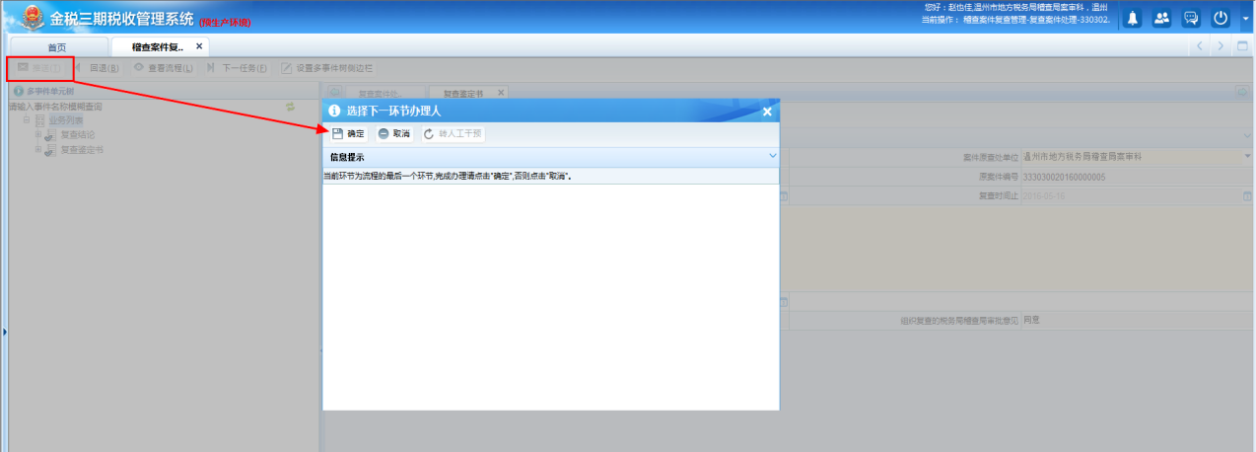

7.案件复查岗在个人待办任务处,接收稽查局局长推送的案件复查处理任务,点击进入处理界面,并通过多事件单元树制作《复查结论》和《复查鉴定书》,保存成功后,点击<推送>结束整个稽查案件复查任务。

三、关联业务

无

10.11.4.5 风险提示

1.复查人员与复查案件有利害关系的,未实施回避。

2.案件原处理单位如对复查报告有异议,未按规定时限提交书面反馈意见。

10.11.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11109《税务稽查案件复查通知书》 | |

| 2 | A11110《税务稽查案件复查工作底稿》 | |

| 3 | A11111《税务稽查案件复查报告》 | |

| 4 | A11112《税务稽查案件复查结论》 | |

| 5 | A11113《税务稽查案件复查鉴定》 | |

| 6 | A11115《复查案件清册》 |

二、表单

A11109《税务稽查案件复查通知书》

A11110《税务稽查案件复查工作底稿》

A11111《税务稽查案件复查报告》

A11112《税务稽查案件复查结论》

A11113《税务稽查案件复查鉴定》

112019001《税务稽查案件复查工作方案》

112019002《税务稽查案件复查通知书》

112019003《税务稽查案件复查工作底稿》

112019004《税务稽查案件复查报告》

112019005《税务稽查复查报告意见反馈书》

112019006《税务稽查复查审议纪要》

112019007《税务稽查案件复查审批表》

112019008《税务稽查案件复查结论》

112019009《税务稽查案件复查鉴定》

10.11.4.7 政策依据

1.《国家税务总局关于印发〈税务稽查案件复查暂行办法〉的通知》(国税发〔2000〕54号)全文

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.11.5 查补税款和罚款变更或补充处理

10.11.5.1 目的和职责

一、目的

本操作手册规定了查补税款和罚款变更或补充处理工作的方法和步骤,以规范查补税款和罚款变更或补充处理工作。

二、职责

稽查案件审理岗,负责查补税款和罚款变更或补充处理事项的资料整理归集、录入、发放。

稽查案审审核岗,负责查补税款和罚款变更或补充处理事项的审查。

稽查局局长,负责查补税款和罚款变更或补充处理事项的审核。

县局局长、市局局长,负责查补税款和罚款变更或补充处理事项的审批。

10.11.5.2 业务概述

查补税款和罚款变更或补充处理,是指在复查案件中出现查补税款和罚款变更或补充处理情形,在行政复议、行政诉讼案案件出现罚款变更,税务机关进行查补税款、变更罚款、补充处理。

1.复查案件,在操作上出现查补税款和罚款变更或补充处理情形的。

复查结论认定原税务处理决定违法或者不当的,责令案件原处理单位在指定期限内按照复查结论重新作出税务处理决定的;情况特殊的,组织复查的稽查局根据复查结论直接作出税务处理决定的。

2.行政复议,撤销、变更或者确认具体行政行为,在操作上出现查补税款和罚款变更或补充处理情形的。

行政复议机关在审理复议案件后,认定具体行政行为存在主要事实不清、证据不足、适用依据错误、违反法定程序、超越或滥用职权、具体行政行为明显不当等情形时,决定撤销、变更或者确认该具体行政行为违法;决定撤销或者确认该具体行政行为违法的,责令被申请人在一定期限内重新作出具体行政行为的。

3.行政诉讼

建议:人民法院在审理行政诉讼案件后,如果存在主要证据不足、适用法律法规错误,违反法定程序、超越职权、滥用职权、明显不当等行为,判决撤销或者部分撤销具体行政行为,并判决被告重新作出具体行政行为的。

10.11.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:省局、地市级、区县级

10.11.5.4 操作指引

一、操作流程

查补税款和罚款变更或补充处理流程图如下所示:

二、操作步骤

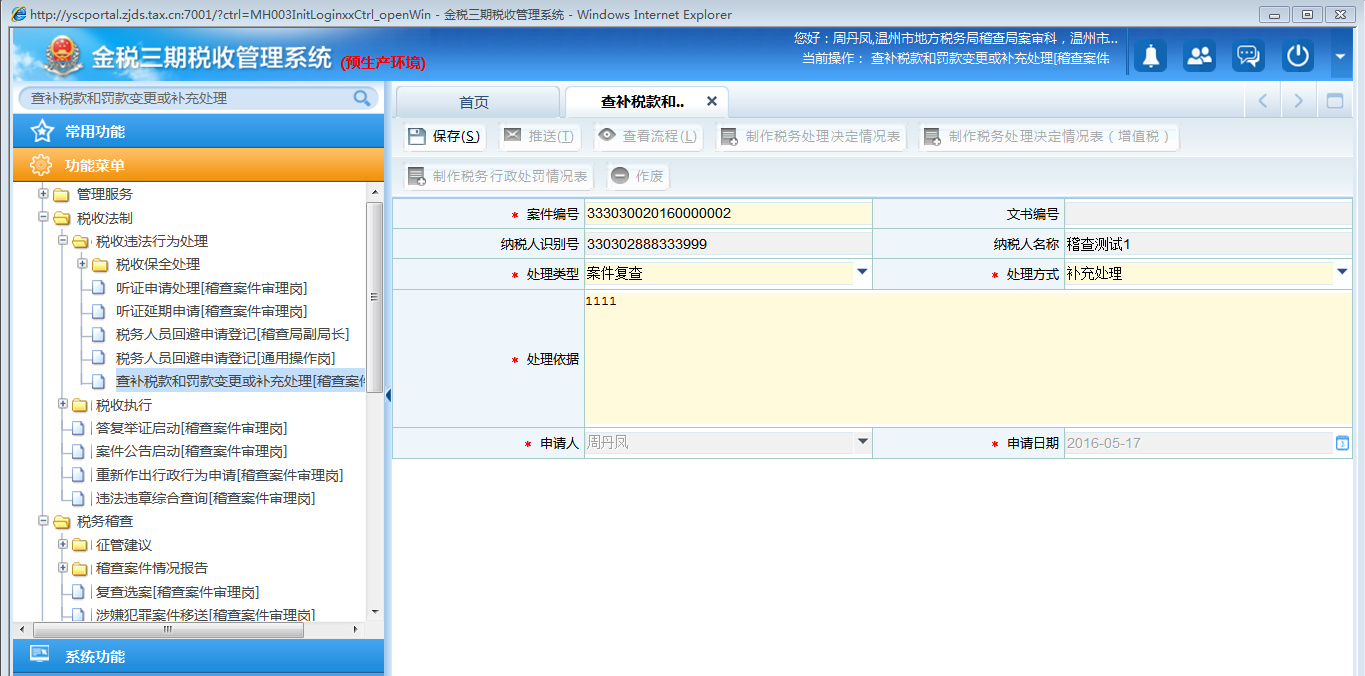

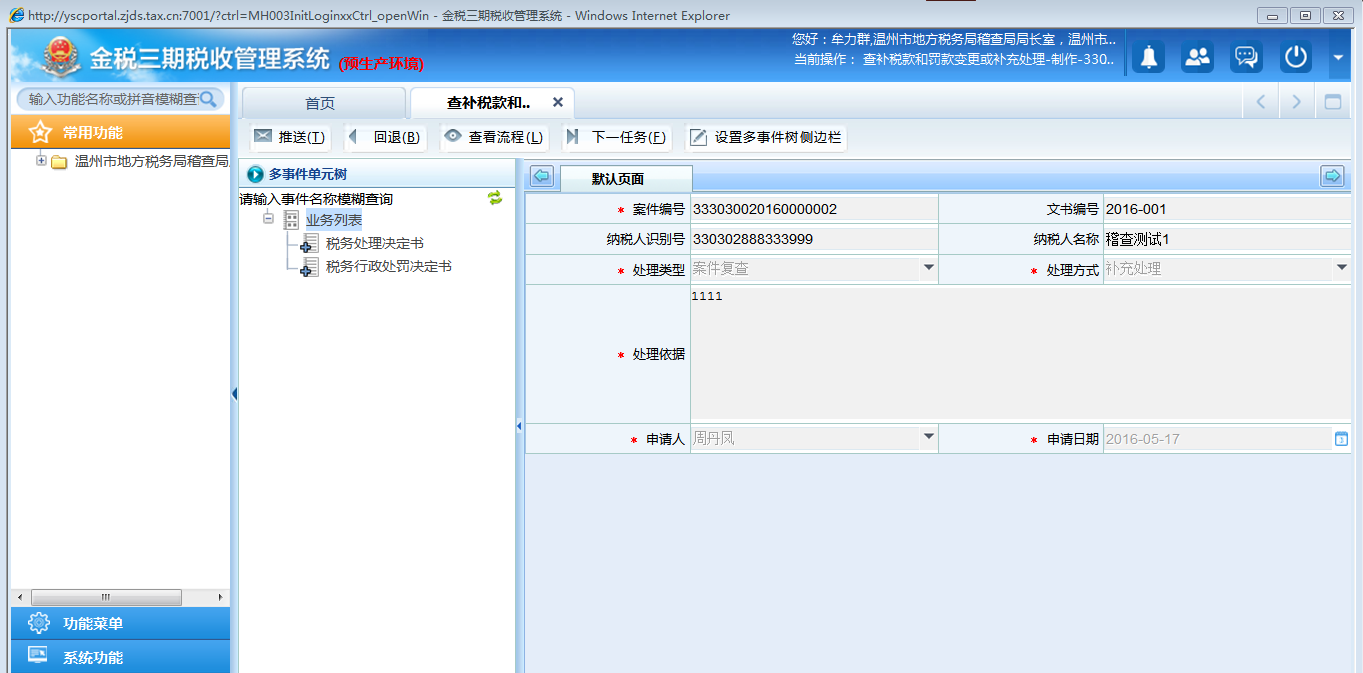

1.操作路径:【税收法制】-【税收违法行为处理】-【查补税款和罚款变更或补充处理】

稽查案件审理岗选择金税三期左侧功能菜单,输入已办结案件编号,选择[处理类型]、[处理方式],录入[处理依据]后点击<保存>,保存成功后,可以重新制作《税务处理决定情况表》、《税务行政处罚情况表》,制作完成后,推送到审查环节。

2.稽查案审审核岗在"个人代办任务"中选择"查补税款和罚款变更或补充处理-审查"任务,进入相应界面后选择[审批意见]并输入审批意见说明后,推送到审核环节。

3.稽查局局长在"个人代办任务"中选择相应的"查补税款和罚款变更或补充处理-审核"任务,点击进入后,选择[审批意见]并输入审批意见说明后,推送到审批环节。

4.查补税款和罚款变更或补充处理审批,省、市(县)局局长在"个人代办任务"中选择"查补税款和罚款变更或补充处理-审批"任务,点击进入后,选择[审批意见]并输入审批意见说明后,推送到制作环节。

5.查补税款和罚款变更或补充处理制作,稽查案件审理岗在"个人代办任务"中选择"查补税款和罚款变更或补充处理-制作"任务,点击进入后,制作《税务处理决定书》或《税务行政处罚决定书》,这里的处理决定书以及处罚决定书的金额,都由前面处理决定情况表以及处罚情况表的金额自动带出。保存完成后,触发文书送达流程。

6.如选择制作《税务处理决定书》,在如下界面中输入相关项目,保存后点击<文书送达>,进行文书送达及销号,款项缴纳后,再推送完成流程。

三、关联业务

无

10.11.5.5 风险提示

1.复查案件后,原税务处理决定被撤销或部分撤销,并重新作出税务处理决定或税务处理处罚决定后,未及时进行查补税款和罚款变更或补充处理。

2.行政复议后,原具体行政行为被撤销、变更或确认为违法,重新作出具体行政行为的,未及时进行查补税款和罚款变更或补充处理。

3.行政诉讼后,原具体行政行为被判决撤销或者部分撤销,被判决重新作出具体行政行为的,未及时进行查补税款和罚款变更或补充处理。

10.11.5.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A12069《税务行政处罚决定书》 | |

| 2 | A12115《税务处理决定书》 |

二、表单

A12069《税务行政处罚决定书》

A12115《税务处理决定书》

122049001《查补税款和罚款变更或补充处理申请表》

122049002《税务处理决定情况表》

122049003《税务行政处罚情况表》

122049004《通用审批表》

122049005《税务处理决定书》

122049006《税务行政处罚决定书》

10.11.5.7 政策依据

1.《中华人民共和国行政复议法》第二十八条

2.《中华人民共和国行政复议法实施条例》(中华人民共和国国务院令第499号)第四十九条

3.《国家税务总局关于印发〈税务稽查案件复查暂行办法〉的通知》(国税发〔2000〕54号)第十条、第十一条、第十二条

4.《中华人民共和国行政诉讼法》第七十条

5.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

122049005《税务处理决定书》

122049006《税务行政处罚决定书》