A01031《纳税人合并(分立)情况报告书》

【分类索引】

- 业务域

登记

- 业务类别

税务登记

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)

【表单】

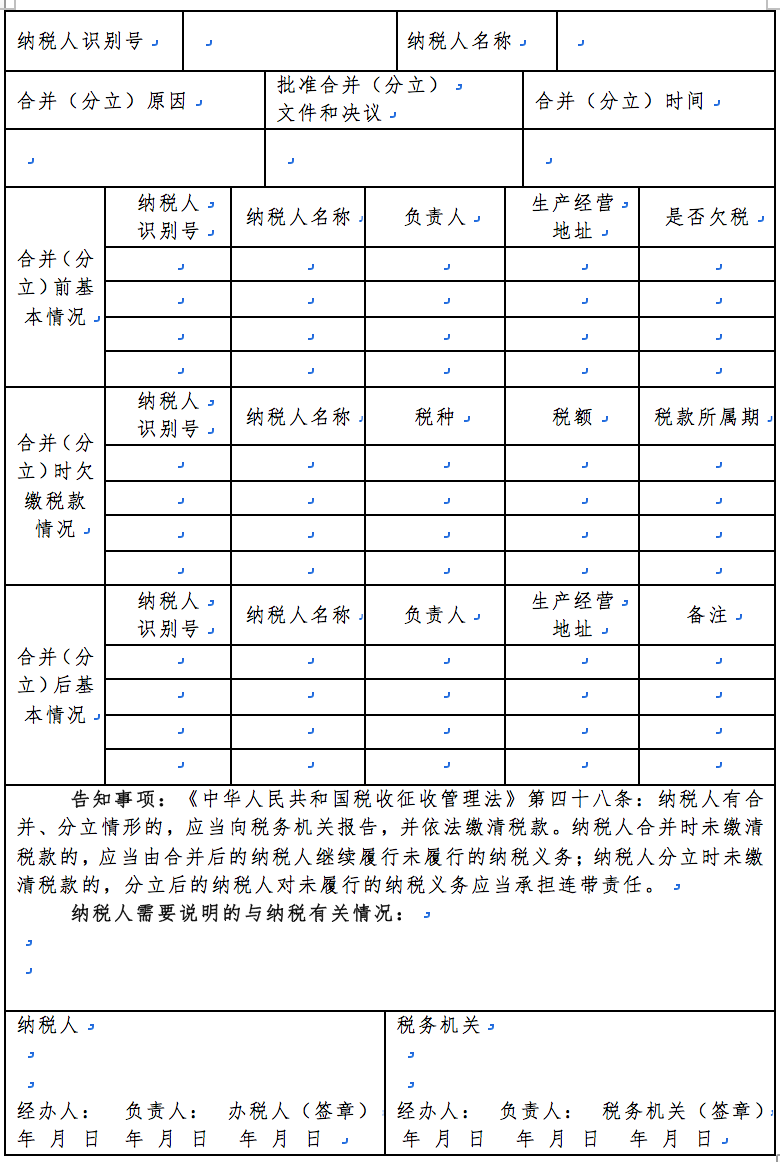

纳税人合并(分立)情况报告书

【表单说明】

1.本报告依据《中华人民共和国税收征收管理法》第四十八条、《中华人民共和国税收征收管理法实施细则》第五十条设置。

2.适用范围:纳税人发生合并、分立情形的,向税务机关报告有关情况时使用。

3.合并(分立)原因:填写合并(分立)的批准文件或企业决议中确认的合并或分立原因。

4.合并(分立)文件和决议:经有关部门批准的,填写批准合并(分立)的文件、文号和企业的合并(分立)决议;不需要有关部门批准的,只填写企业的合并(分立)决议。

5.合并(分立)前基本情况:应按项目填写合并(分立)前的所有纳税人情况。是否欠税栏按照有无欠税填“是”或者“否”。

6.合并(分立)时欠缴税款情况:应按项目填写合并(分立)时所有各方的欠税情况

7.合并(分立)后基本情况:应按项目填写合并(分立)后的所有纳税人情况。

8.纳税人需要说明的与纳税有关情况:由报告的纳税人填写与纳税有关的情况。包括:资产的分配、主要业务的归属、人员安排等。

9.本表一式多份,税务机关存档一份,合并、分立的每户纳税人存档一份;解散、撤销、破产的纳税人存档一份。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 011031 | 合并分立报告 | 011031003 | 《纳税人合并(分立)情况报告书》 |