第5章 申报管理

目 录(5.9)

5.9 附加税(费)申报

5.9 附加税(费)申报

- 5.9.1.1 目的和职责

一、目的

本操作手册规定了附加税(费)纳税申报管理的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.9.1.2 业务概述

一般申报受理角色通过本用例受理《附加税(费)申报》申报资料,审核其资料的完整性、正确性,并将申报数据采集到系统中。

本用例单独作为申报模块使用,进入申报表时可直接按税费种认定带出已申报主税但未申报附加税的税费种认定。该表附加税(费)计税依据应为增值税、消费税、营业税实缴税款,应分别与本企业《增值税申报表》、《消费税申报表》、《营业税申报表》实缴税款核对填写。在增值税、消费税(以下简称主税)征前减免申报时,系统自动依据主税的减免金额,折算城市维护建设税、教育费附加、地方教育附加减免金额,并登记在折算表中,系统依据折算表,将城市维护建设税、教育费附加、地方教育附加核算在"减免税金"会计科目中。减免税额等于主税的减免金额乘以税率/折算率。

- 5.9.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.9.1.4 操作指引

一、操作流程

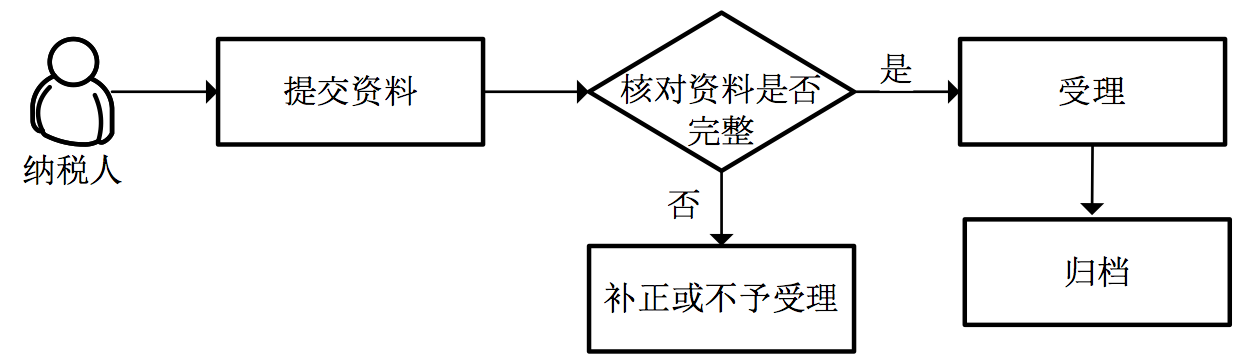

附加税(费)申报流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】---【附加税(费)申报】

2.录入纳税人识别号,回车,录入所属期(必须与税费种认定一致:税种登记按季所属时期应该是从季初到季末,税种登记按月所属时期应是月初到月末)等必录项,系统自动带出纳税人认定的税费种附加,操作员可根据实际情况,对不需申报的可以选择并删除该税费种,根据纳税人提交的实际情况,录入数据项。

3.点击<保存>,系统提示保存成功,申报流程结束;是否调用"一般征收开票"功能,操作员根据实际情况选择。

注意事项:

1.纳税人要进行设立税务登记,附加税(费)种认定,并且纳税人状态为正常。

2.同税种、同属期、同税款属性已进行过申报的,不可重复申报,作废成功后可再次申报。

3.在填写征收品目计税依据时需和所选征收品目相符,如增值税附征的,计税依据只能填写"增值税"下"一般增值税"和"免抵税额"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

- 5.9.1.5 风险提示

无

- 5.9.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06554《城建税、教育费附加、地方教育附加税(费)申报表》 |

二、表单

A06554《城建税、教育费附加、地方教育附加税(费)申报表》

061018005《城建税、教育费附加、地方教育附加税(费)申报表》

- 5.9.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《中华人民共和国城市维护建设税暂行条例》(国发〔1985〕19号)全文

4.《国务院关于统一内外资企业和个人城市维护建设税和教育费附加制度的通知》(国发〔2010〕35号)全文

5.《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)全文