A06583《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)

【表单】

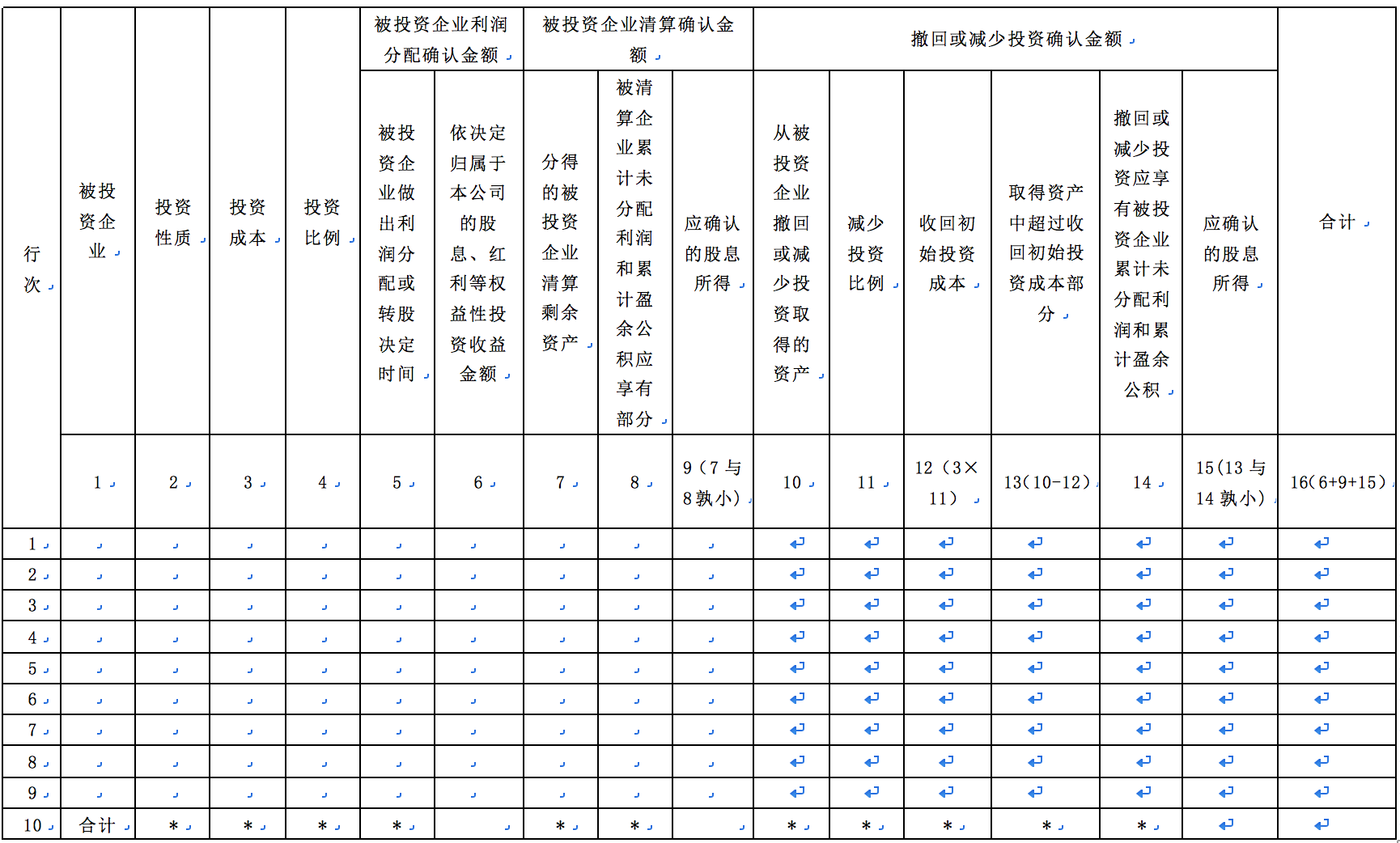

符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表(A107011)

【表单说明】

一、适用范围

本表适用于享受符合条件的居民企业之间的股息、红利等权益性投资收益优惠的纳税人填报。

二、填报依据和说明

纳税人根据税法、《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)、《财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)等相关税收政策规定,填报本年发生的符合条件的居民企业之间的股息、红利等权益性投资收益优惠情况,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

三、有关项目填报说明

1.行次按不同的被投资企业分别填报。

2.第1列“被投资企业”:填报被投资企业名称。

3.第2列“投资性质”:填报直接投资或股票投资。

4.第3列“投资成本”:填报纳税人投资于被投资企业的计税成本。

5.第4列“投资比例”:填报纳税人投资于被投资企业的股权比例;若购买公开发行股票的,此列可不填报。

6.第5列“被投资企业做出利润分配或转股决定时间”:填报被投资企业做出利润分配或转股决定的时间。

7.第6列“依决定归属于本公司的股息、红利等权益性投资收益金额”:填报纳税人按照投资比例或者其他方法计算的,实际归属于本公司的股息、红利等权益性投资收益金额。若被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

8.第7列“分得的被投资企业清算剩余资产”:填报纳税人分得的被投资企业清算后的剩余资产。

9.第8列“被清算企业累计未分配利润和累计盈余公积应享有部分”:填报被清算企业累计未分配利润和累计盈余公积中本企业应享有的金额。

10.第9列“应确认的股息所得”:填报第7列与第8列孰小数。

11.第10列“从被投资企业撤回或减少投资取得的资产”:填报纳税人从被投资企业撤回或减少投资时取得的资产。

12.第11列“减少投资比例”:填报纳税人撤回或减少的投资额占投资方在被投资企业持有总投资比例。

13.第12列“收回初始投资成本”:填报第3×11列的金额。

14.第13列“取得资产中超过收回初始投资成本部分”:填报第10-12列的金额。

15.第14列“撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积”:填报被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分。

16.第15列“应确认的股息所得”:填报第13列与第14列孰小数。

17.第16列=6+9+15列的金额

18.第10行“合计”:填报第1+2+…+9行的金额。

四、表内、表间关系

1.表内关系

(1)第12列=第3×11列。

(2)第13列=第10-12列。

(3)第16列=第6+9+15列。

(4)第9列:第7列与第8列孰小数。

(5)第15列:第13列与第14列孰小数。

(6)第10行=第1+2+…+9行。

2.表间关系

第10行第16列=表A107010第3行。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015032 | 《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011) |