第5章 申报管理

目 录(5.16)

5.16 房产交易申报(2016版)

5.16 房产交易申报(2016版)

5.16.1 目的和职责

一、目的

本操作手册规定了存量房纳税申报管理的方法和步骤,以规范税收征收管理流程,明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责房产交易受理和归档。

分局办税服务科(股)审核岗,负责房产交易申报复核工作。

5.16.2 业务概述

房产交易申报是税务机关为了方便纳税人办理存量房纳税申报缴税业务,提高征收单位的办公效率,综合了多种税种设计的一项申报业务,纳税人可以通过一张房产交易申报表完成多项税种的申报。

5.16.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

5.16.4 操作指引

一、操作流程

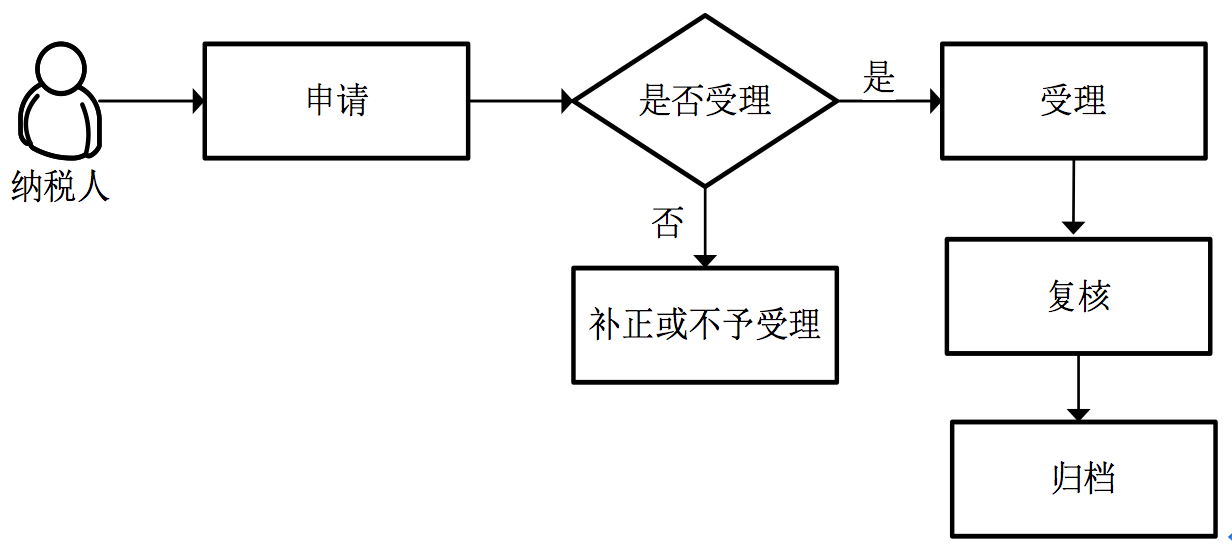

房产交易申报流程图如下所示:

操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】---【房产交易申报(2016版)】

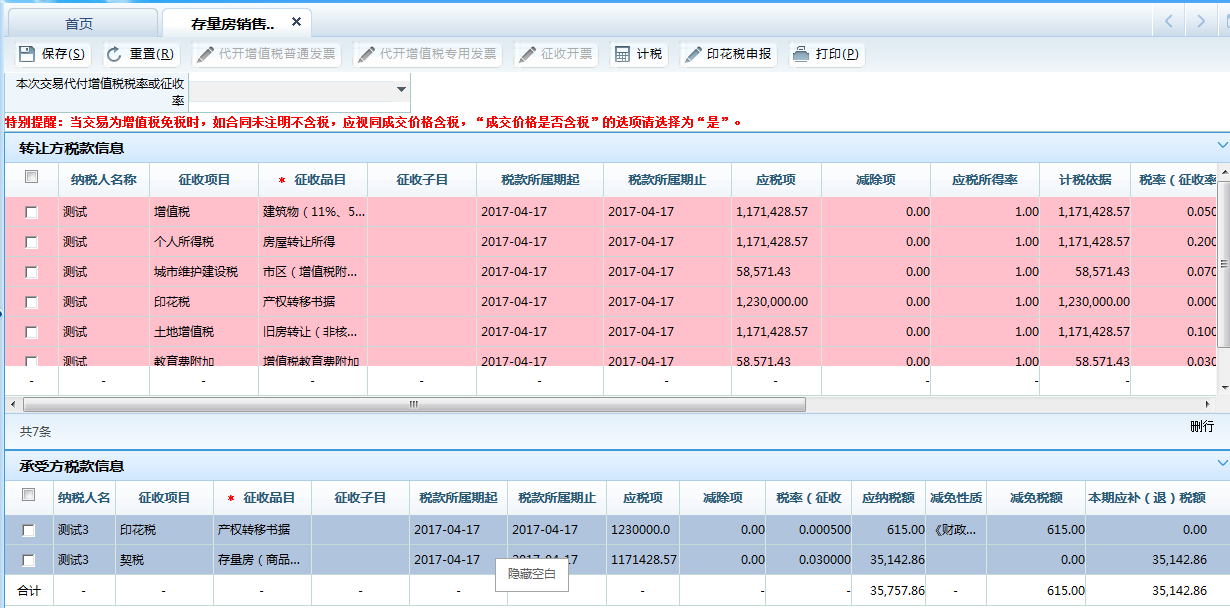

2.输入承受方或者转让方纳税人识别号等查询条件,点击<查询房源信息>,可带出采集信息。录入交易基本信息,点击<计税>按钮,系统会根据已维护的转让方和承受方征收项目信息进行加载过滤。

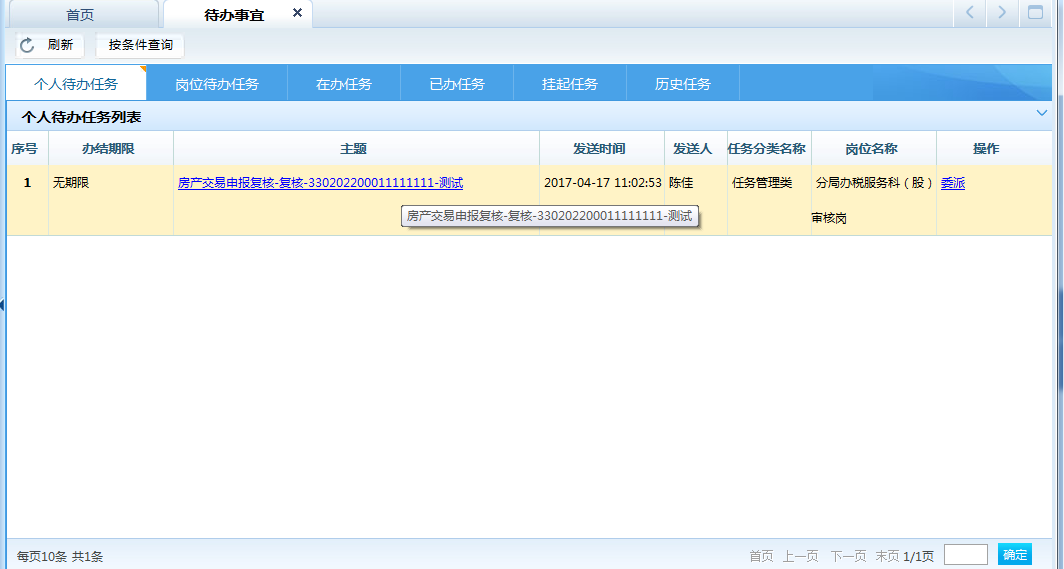

3.确认税款信息无误后,点击<保存>按钮,自动发起复核-申报受理流程,相应岗位可在"岗位待办任务"中查找到该笔业务,点击签收后进行初审,完成后推送给办税服务科(股)审核岗进行复核。复核发现申报有误,复核意见填写"不同意"退回上一流程。

4.审核岗人员可在"个人待办任务"中查找、委派、受理该业务。审核岗完成后推送给办税服务科(股)申报岗进行征收开票。发现申报有误,复核意见填写"不同意"退回上一流程。

5.申报征收岗进入终审意见处理环节后,点击推送,进入征收开票和增值税发票代开流程。

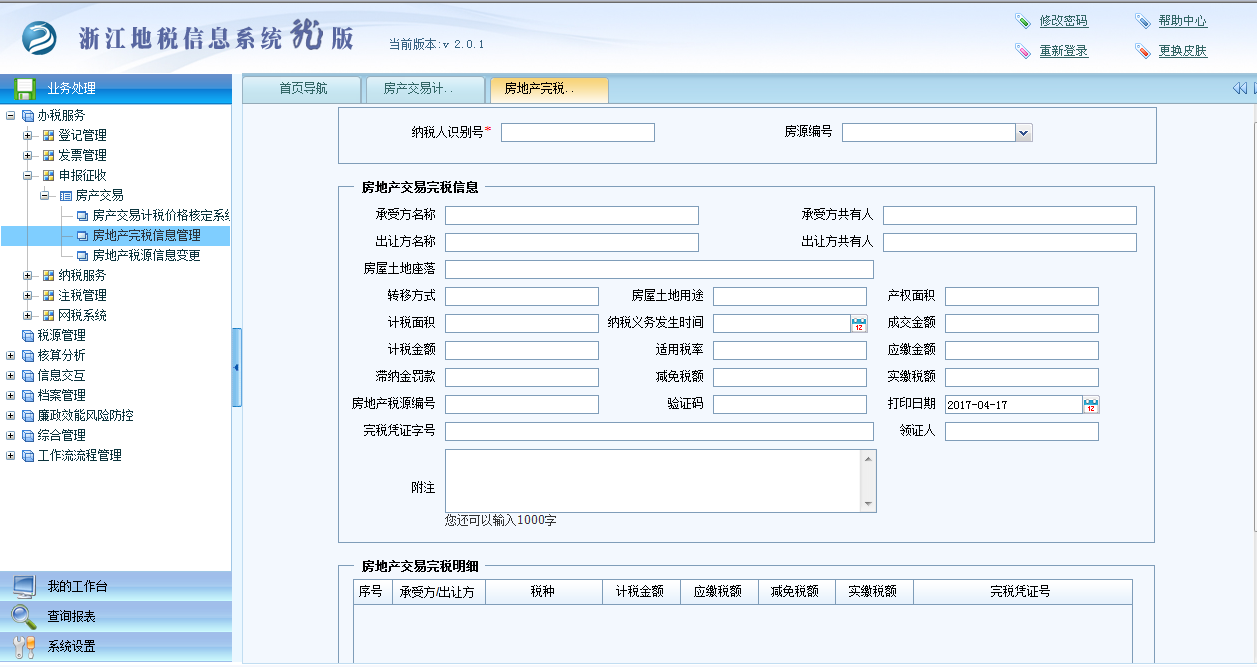

6.完税后,进入"房地产完税信息管理系统",以"承受方纳税人识别号"和"房源编号"提取房地产交易完税信息,进行信息保存和联系单打印。

注意事项:

1.存在税费减免的申报,取消填报《纳税人减免税备案登记表》手续,实行"以报代备",在申报表中录入"减免税性质代码"、"减免税额"进行减免申报。

2.个人所得税实行核定征收方式的。在选择"房产交易申报(2016版)"申报界面中的个人所得税"财产转让所得"时,必须同时按规定填写对应的"征收子目"、"减免性质"及"减免税额"。个人所得税实行据实征收方式的, "房产交易申报(2016版)"申报界面中的"个人所得税扣除成本及合理费用"必须按规定填报,再按规定填写对应的"减免性质"及"减免税额"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 一般征收开票 | 提示"是否需要调用征收开票"选是 |

| 新增 | 存量房销售信息采集(2016版) | 前置条件:必须录入存量房销售信息采集 |

| LCA021011 | 增值税发票代开申请 | 申报征收后需代开增值税发票。 |

5.16.5 风险提示

无

5.16.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 061034001《房产交易申报表》 | |

| 2 | 不动产登记部门办理土地、房屋权属转让合同,土地、房屋权属证书、成交价格(销售不动产发票、房改房收据)以及其他权属变更所需资料复印件 | |

| 3 | 交易双方身份证明复印件;委托他人办理的委托授权书原件及代理人身份证复印件 | |

| 4 | 差额缴纳增值税的由转让方提供购买原房屋、土地时的合同和价款支付凭证 | |

| 5 | 申报个人所得税的,由转让方提供房屋原值、转让房屋过程中缴纳的税金及有关合理费用的有效凭证(核定征收纳税人除外) | |

| 6 | 申报土地增值税的,由转让方提供相关扣除项目费用和转让房地产合理费用凭证(核定征收纳税人除外) |

二、表单

061034001《房产交易申报表》

061034002《房产交易复核表》(不打印)

5.16.7 政策依据

1.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号[2001])

2.《中华人民共和国税收征收管理法实施细则》(国务院令第362号[2002])

3.《中华人民共和国契税暂行条例》(中华人民共和国国务院令第224号)第一条至第五条、第九条

4.《国家税务总局关于印发〈房地产税收一体化管理业务规程〉的通知》(国税发〔2007〕第114号)全文

5.《浙江省地方税务局关于涉税管理事项提速增效的公告》(公告2013年第13号)

6.《浙江省地方税务局关于<房地产权属转移纳税申报表><耕地占用税纳税申报表>及申报附报资料的公告》(浙江省地方税务局2012年第14号公告)

7.《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)全文

8.《关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税〔2016〕43号)全文

9.《国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局〔2016〕26号)第二条

10.《国家税务总局关于印发<房地产交易税收服务和管理指引>的通知》(税总发〔2017〕4号)