A06090《融通资金表(表七)》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发〈中华人民共和国企业年度关联业务往来报告表〉的通知》(国税发〔2008〕114号)

【表单】

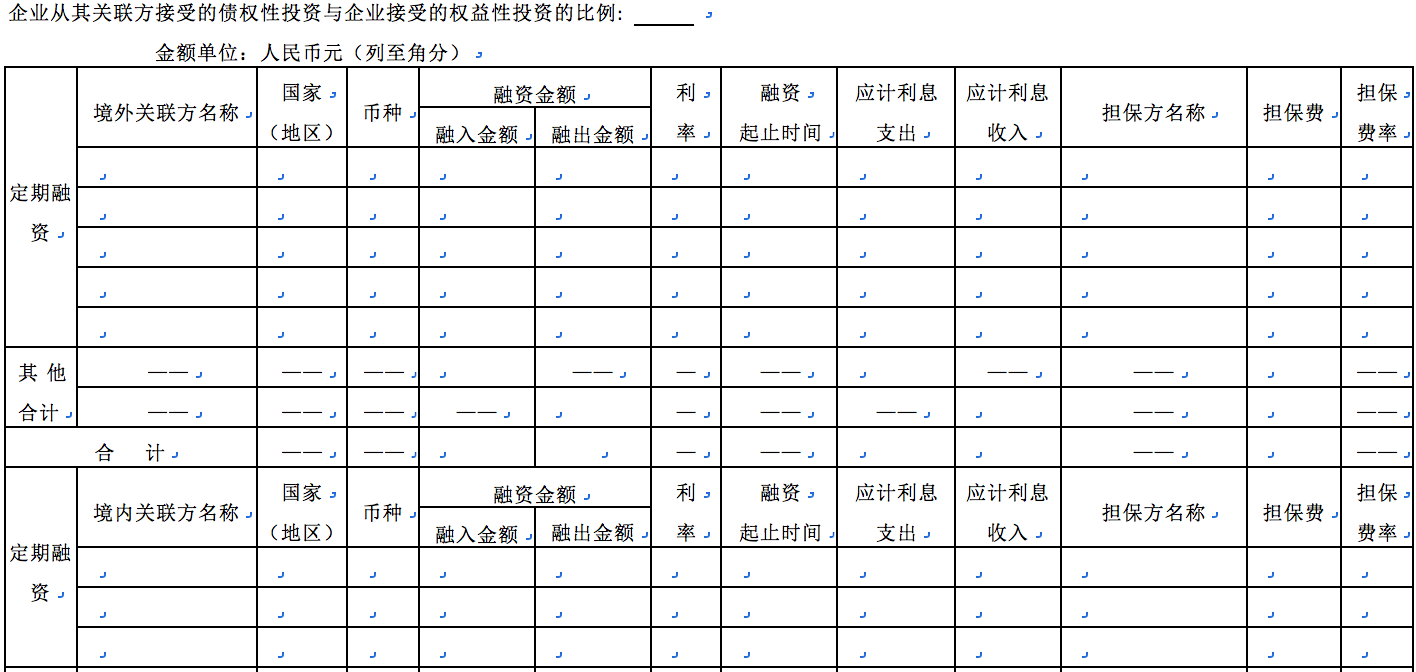

融通资金表(表七)

【表单说明】

融通资金表(表七):

一、企业从其关联方接受的债权性投资与企业接受的权益性投资的比例=年度各月平均关联债权投资之和/年度各月平均权益投资之和,其中:各月平均关联债权投资=(关联债权投资月初账面余额+月末账面余额)/2;各月平均权益投资=(权益投资月初账面余额+月末账面余额)/2。

二、定期融资应按每笔融资分别填报,融入、融出不得填在同一行。

三、“国家(地区)”:填报境外关联方所在国家或地区的名称。

四、“利率”:填报融资的年利率。

五、“应计利息支出”或“应计利息收入”:填报按权责发生制计算的应计利息支出或应计利息收入,应计利息支出包括资本化的应计利息支出。

六、如果金额单位为外币的,按照纳税年度最后一日的人民币汇率中间价折合人民币。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015071 | 《中华人民共和国企业年度关联业务往来报告表表六固定资产表》 |