A06659《居民企业资产(股权)划转特殊性税务处理申报表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》国家税务总局公告2015年第40号

【表单】

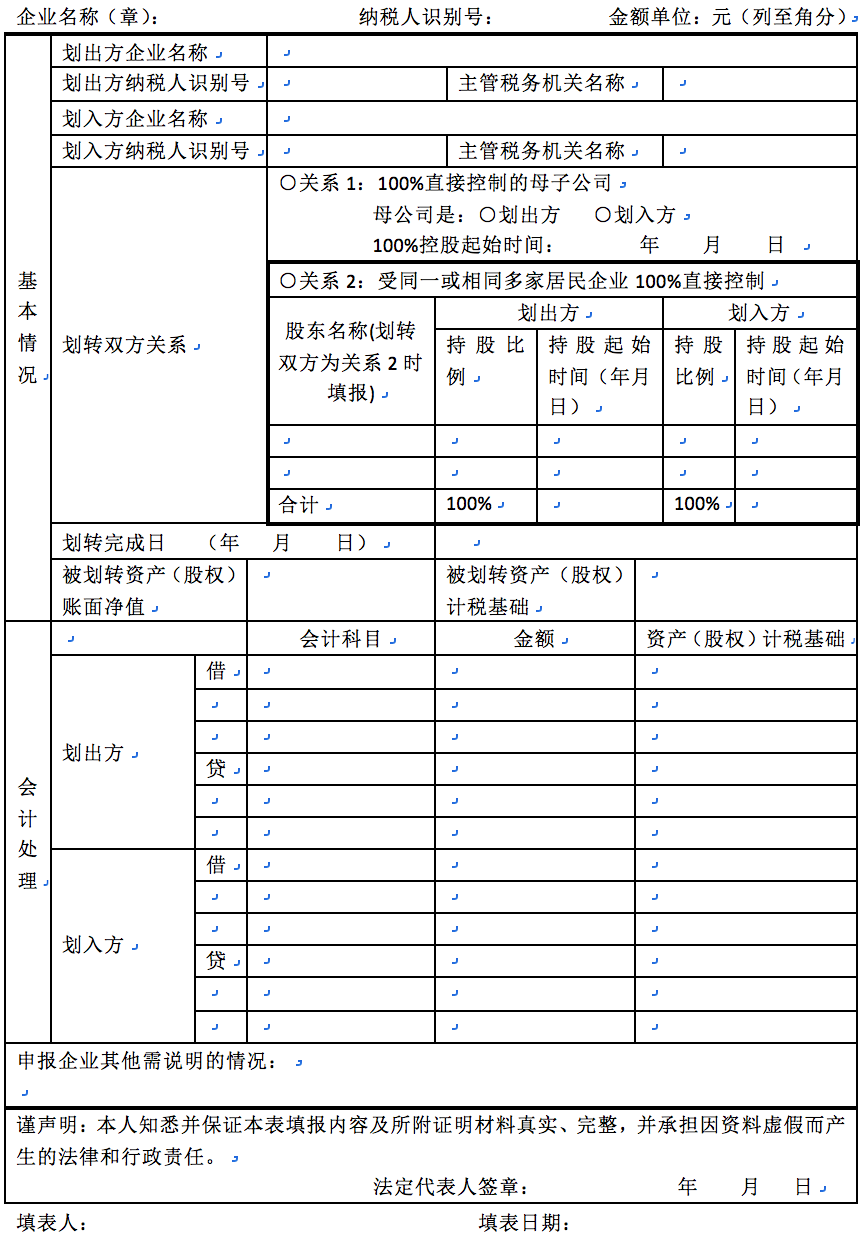

居民企业资产(股权)划转特殊性税务处理申报表

【表单说明】

1.“持股起始时间”是指填报的持股比例起始时间,如2013年1月1日持股80%,2015年1月1日持股100%,“持股比例”填100%,“持股起始时间”填报2015年1月1日。

2.“会计处理”栏次应明细填报划转的每一项资产,且划出方与划入方资产应一一对应填报。

3.“会计处理”栏次划出方、划入方的会计科目涉及“所有者权益类”科目的,不填报资产计税基础;划出方、划入方填报的借贷应平衡。

4.本表一式三份,受理税务机关、划出方、划入方各一份。相关行次不够的可自行添加。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015110 | 《居民企业资产(股权)划转特殊性税务处理申报表》 |