第7章 票证管理

目 录(7.4)

7.4 票证结报缴销

7.4 票证结报缴销

7.4.1 用票人结报缴销(电子结报)

7.4.1.1 目的和职责

一、目的

本操作手册规定了对数据电文税收票证进行结报的方法和步骤。

二、职责

县区级票证管理员,负责数据电文税收票证的结报。

- 7.4.1.2 业务概述

票证结报(电子结报)是指县区级票证管理员对一定时间内的电子税票进行结报的过程。

- 7.4.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:县区级票证核算单位

- 7.4.1.4 操作指引

一、操作流程

无

二、操作步骤

操作路径:【票证管理】-【票证结报缴销】-【用票人结报缴销(电子结报)】

点击进入结报操作界面,选择结报起止日期,点击生成电子结报单, 票证结报(电子结报)完成。

注意事项:

1.该功能由省局配置定时任务完成,目前我省未启用。

2.数据电文税收票证可以由税收票证管理员按需或进行票证月结前,系统自动生成《税收票款结报缴销单》,自动确认结报缴销,并根据"开具数"和"开具作废数"的合计数反记《税收票证领发单》(反写记账到县区级)的"领发数量"。根据"开具数"和"开具作废数"以及反记的《税收票证领发单》的"领发数量",登记《税收票证结报缴销手册》和《税收票证分类出纳账》。

三、关联业务

无

- 7.4.1.5 风险提示

无

- 7.4.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

092005002《税收票款结报缴销单(电子税票)》

- 7.4.1.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第三条

4.《国家税务总局关于代征代扣税款会计核算问题的通知》(国税发〔2002〕49号)第三条

5.《国家税务总局财政部中国人民银行关于税务代保管资金账户管理有关问题的通知》(国税发〔2007〕12号)全文

7.4.2用票人结报缴销(系统内)

7.4.2.1 目的和职责

一、目的

本操作手册规定了对经过征管系统开具或补录的纸质税收票证进行结报缴销的方法和步骤。

二、职责

税务机关用票人负责向票管员结报经过征管系统开具或补录的纸质税收票证。

票证管理员负责"三代单位"的纸质税收票证的结报。

- 7.4.2.2 业务概述

票证结报缴销是指用票人向税务机关的票证管理员进行结报缴销的过程。结报缴销(系统内)是指经过征管系统开具或补录的纸质税收票证的结报缴销。用票人是指领取、填开各类税收票证的税务机关票证开具人员、"三代单位"(代扣代缴、代收代缴、委托代征及印花税代售人)、其他经认可的税务机关以外的单位(例如,自行填开税收票证的纳税人)。

税收票款应当按照规定的时限办理结报缴销。税务机关税收票证开具人员、代征代售人开具税收票证(含销售印花税票)收取现金税款时,当地设有国库经收处的,应于收取税款的当日或次日办理税收票款的结报缴销;当地未设国库经收处和代征代售人收取现金税款的,实行双限制度,以期限或额度条件先满足之日为准,具体期限和额度的设置权限留给省级税务机关。扣缴义务人代扣代收税款的,应按税法规定的税款解缴期限一并办理结报缴销。其他各种税收票证的结报缴销时限由各省税务机关确定,期限设定的权限留给各省。系统需要根据规定时限和各省设置的时限参数对结报进行提示性监控。

- 7.4.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:基层分局级、县区级票证核算单位

- 7.4.2.4 操作指引

一、操作流程

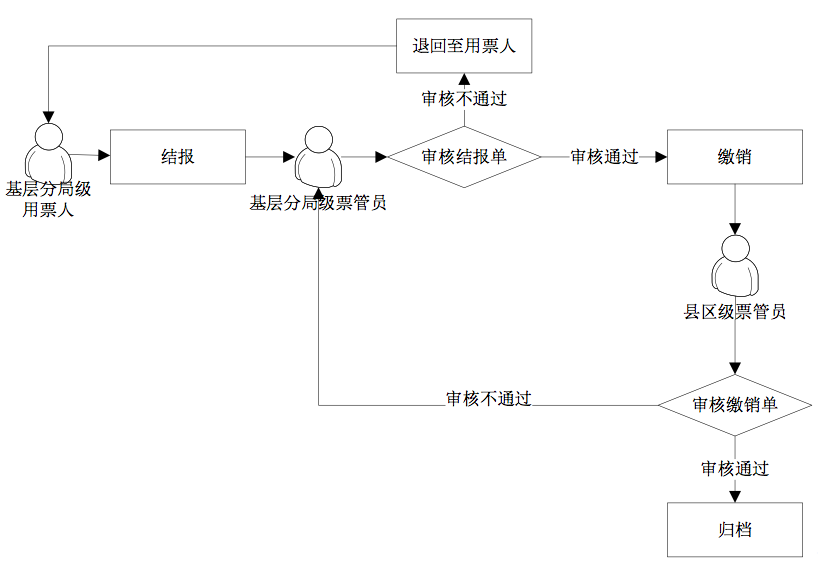

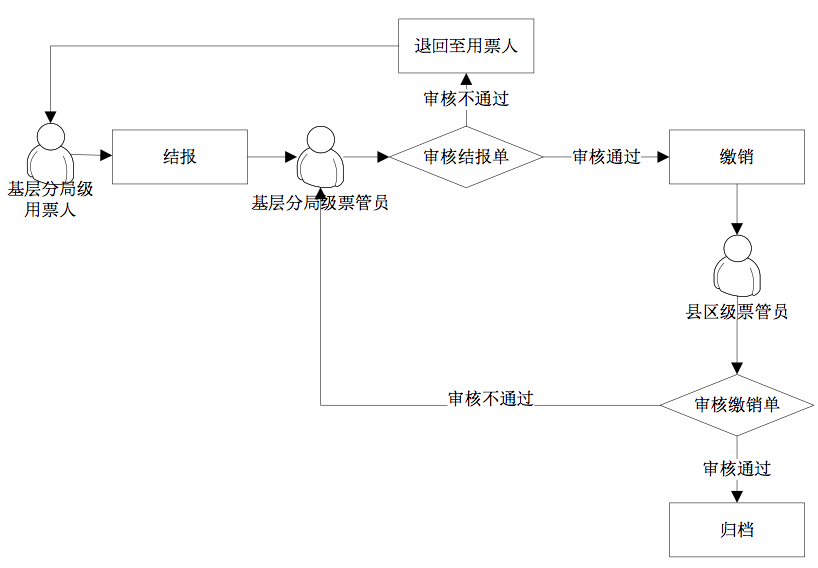

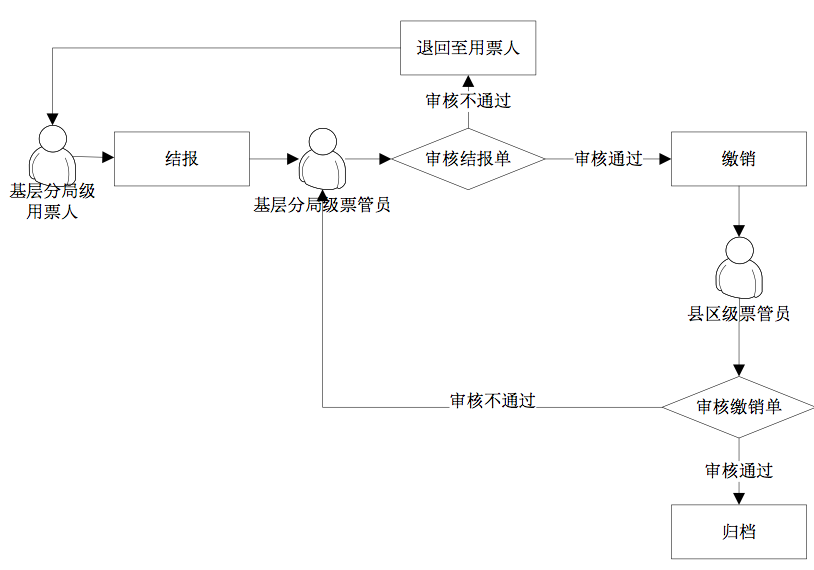

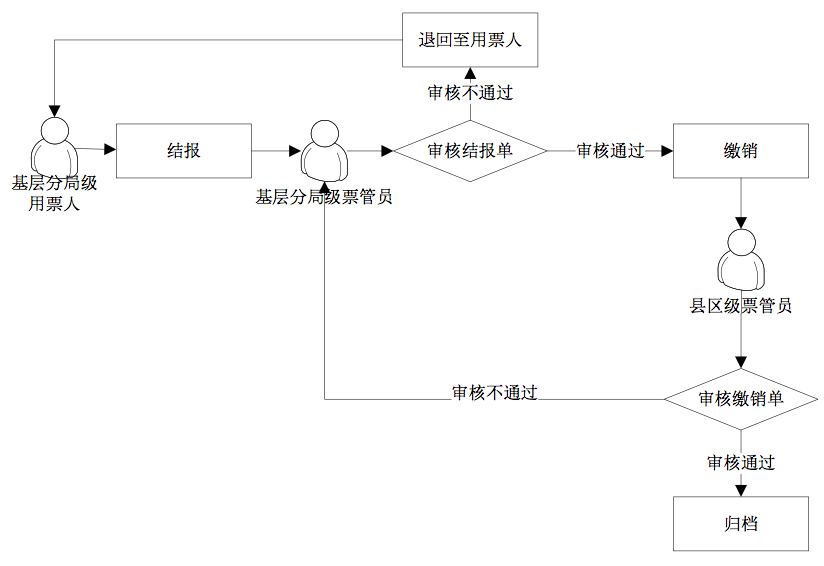

用票人结报缴销(系统内)流程图如下所示:

二、操作步骤

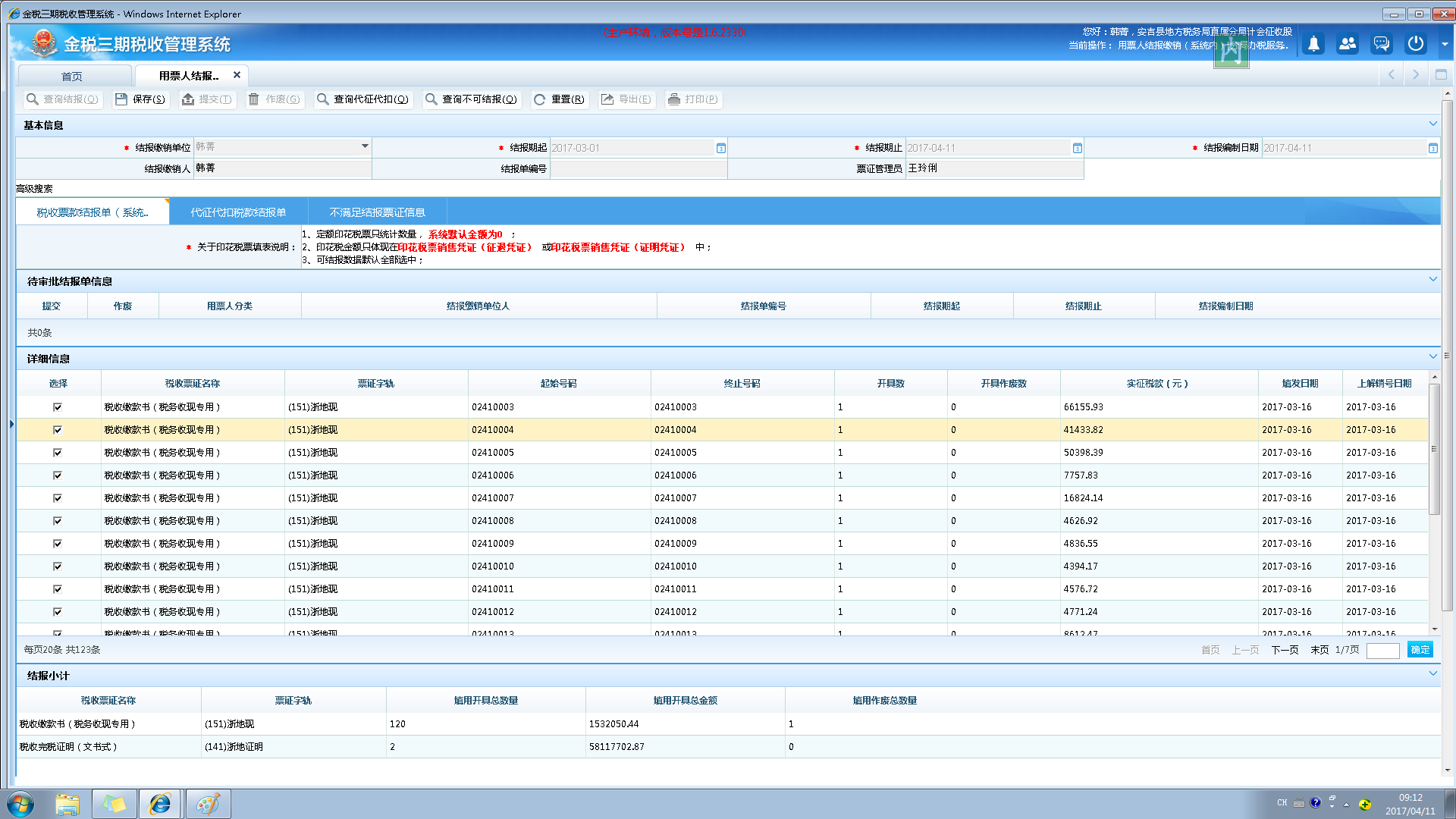

1.操作路径:【票证管理】-【票证结报缴销】-【用票人结报缴销(系统内)】

点击进入结报操作界面,选择[结报缴销单位]、[结报期起]、[结报期止]、[结报编制日期]。点击<查询结报>带出可结报票证的信息。点击可结报信息中的勾选框,系统自动分类统计各类票证的使用信息。

2.如果用票人是三代单位,同时产生"代征代扣税款结报单"。

3.点击<保存>,系统提示保存成功,生产结报单编号。点击<提交>,系统提示提交成功,生成待审核的结报数据,本流程结束。

4.点击<查询不可结报>,可以查询该用票员库存中不满足结报条件的税票。

注意事项:

1.税务机关内部用票人员的结报缴销由用票人发起流程;三代单位等外部用票人员的结报缴销由票证管理员发起流程。

2.本次结报缴销的起始时间为上次结报缴销的终止时间;如果用票人是第一次进行结报缴销,结报缴销始日取初次领取票证的日期。结报止日不能大于当前系统时间。

3.税收票款应当按照规定的时限办理结报缴销。地税机关税收票证开具人员、代征代售人开具税收票证(含销售印花税票)收取现金税款时,办理结报缴销手续的时限要求是:

(1)当地设有国库经收处的,应于收取税款的当日或次日办理税收票款的结报缴销。

(2)当地未设国库经收处和代征代售人收取现金税款的, 按以下限期、限额要求,办理票款结报缴销手续。限期:30天;限额:200000元。以期限或额度条件先满足之日为准。

4.扣缴义务人代扣代收税款的,应按税法规定的税款解缴期限一并办理结报缴销;自行填开税收票证的纳税人,按照税法规定的申报期限办理缴销。

5.系统根据规定时限和各省设置的时限参数对结报进行提示性监控。开票日期减结报日期如果大于设置的结报天数则为逾期结报,用票人结报保存时提示:"结报超过规定的期限",后续票证审核时要做为风险,生成逾期结报清册;收现类的票证结报税款合计大于设置的税款额度,则提示:"现金票结报额度超过规定额度"。

6.代征代扣的税票信息应先在"委托代征、代售申报"、"代扣代缴、代收代缴申报"完成采集,然后在本流程的"结报缴销(系统内)"结报缴销;代扣代缴、代收代缴、委托代征及印花税代售人应在编制《税收票款结报缴销单》之后同步录入《代征代扣税款结报单》。

7.《税收票款结报缴销单(系统内)》编制完成时,系统判断《税收缴款书(税务收现专用)》、《印花税票销售凭证》的实征税款之和是否超过系统预先设置的额度,如果为"是",系统提示"结报现金税款超过规定额度"。

8.结报缴销条件:

(1)《税收缴款书(银行经收专用)》以上解销号作为结报缴销条件。

(2)《税收缴款书(税务收现专用)》、印花税票及《印花税票销售凭证》(征退凭证)、《当场处罚罚款收据》以其汇总的《税收缴款书(银行经收专用)》的上解销号作为结报缴销条件。《税收缴款书(银行经收专用)》及其所汇总的《税收缴款书(税务收现专用)》、《印花税票销售凭证》(征退凭证)、《当场处罚罚款收据》应一起结报。

(3)《税收缴款书(代扣代收专用)》、税收完税证明以开具作为结报缴销条件。

(4)《税收电子缴款书》以上解销号作为结报缴销条件。

(5)《税收收入退还书》、《税收收入电子退还书》以退库销号作为结报缴销条件。

(6)作废的各类纸质税收票证和数据电文税收票证以作废作为结报缴销条件。

9.作废工作流或审核不同意时,可以重新对该批票证进行结报。

10.结报时注意"结报编制日期"的选择,该日期对应的是票证分类账和票证报表的统计日期。

三、关联业务

无

- 7.4.2.5 风险提示

无

- 7.4.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09006《税收票款结报缴销单》 | |

| 2 | A09030《代征代扣税款结报单》 |

二、表单

A09006《税收票款结报缴销单》

A09030《代征代扣税款结报单》

092005003《税收票款结报缴销单(系统内)》

092005004《代征代扣税款结报单》

- 7.4.2.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第三条

4.《国家税务总局关于代征代扣税款会计核算问题的通知》(国税发〔2002〕49号)第三条

5.《国家税务总局财政部中国人民银行关于税务代保管资金账户管理有关问题的通知》(国税发〔2007〕12号)全文

7.4.3 用票人结报缴销(系统外)

7.4.3.1 目的和职责

一、目的

本操作手册规定了对未经过征管系统开具的纸质税收票证进行结报缴销的方法和步骤。

二、职责

税务机关用票人负责向票管员结报未经过征管系统开具或补录的纸质税收票证。

票证管理员负责"三代单位"的纸质税收票证的结报。

- 7.4.3.2 业务概述

结报缴销(系统外)是指对未经过征管系统开具的纸质税收票证,采用手工录入方式,将税款的结报缴销信息录入《税收票款结报缴销单》。

- 7.4.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:基层分局级、县区级票证核算单位

- 7.4.3.4 操作指引

一、操作流程

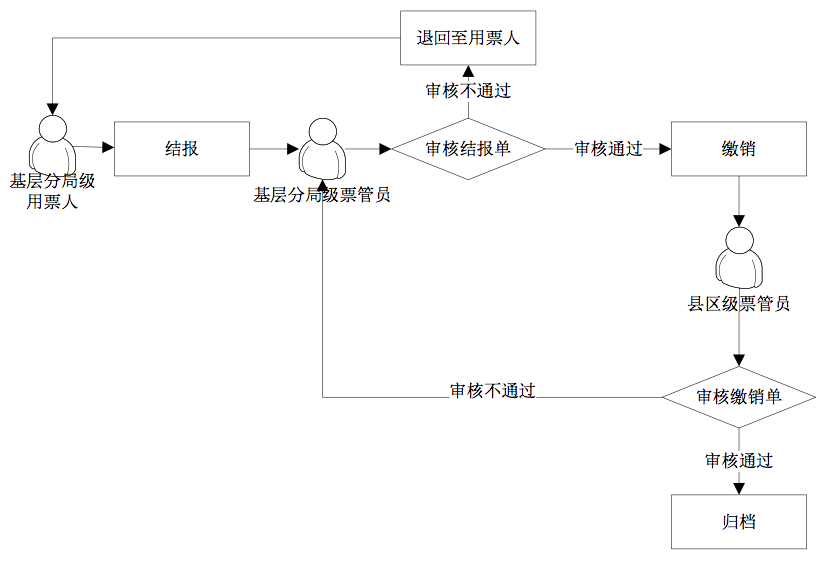

用票人结报缴销(系统外)流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【用票人结报缴销(系统外)】

2.点击进入结报操作界面,选择[结报缴销单位]、[结报期起]、[结报期止]、[结报编制日期]。点击<增行>,录入结报详细信息。

3.点击<保存>,系统提示保存成功,生产结报单编号;点击<提交>,系统提示提交成功,生成待审核结报数据。

注意事项:

1.结报日期与结报限期同票证结报缴销(系统内)。

2.录入税收票证名称、票证字轨、票证起始号码、终止号码时,系统判断录入的税收票证名称、票证字轨、票证起始号码、终止号码时是否为结报缴销单位(人)库存中的票证名称、字轨、号码,如果为否,系统提示"不是结报缴销单位(人)领用的税收票证",校验不通过。

3.目前我省代征软件的作废税票需要通过【用票人结报缴销(系统外)】菜单录入。

三、关联业务

无

- 7.4.3.5 风险提示

无

- 7.4.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09006《税收票款结报缴销单》 | |

| 2 | A09030《代征代扣税款结报单》 |

二、表单

A09006《税收票款结报缴销单》

A09030《代征代扣税款结报单》

092005004《代征代扣税款结报单》

092005180《税收票款结报缴销单(系统外)》

- 7.4.3.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第三条

4.《国家税务总局关于代征代扣税款会计核算问题的通知》(国税发〔2002〕49号)第三条

5.《国家税务总局财政部中国人民银行关于税务代保管资金账户管理有关问题的通知》(国税发〔2007〕12号)全文

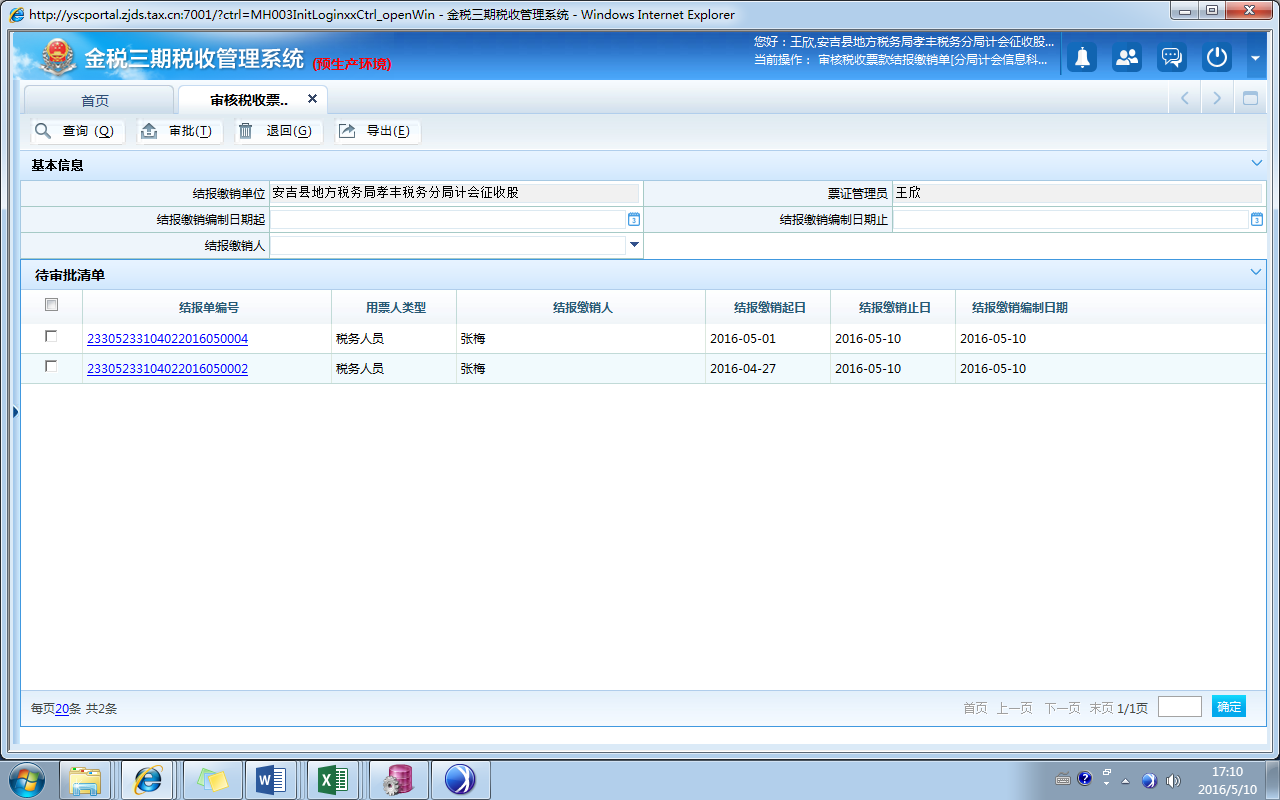

7.4.4 审核税收票款结报缴销单

7.4.4.1 目的和职责

一、目的

本操作手册规定了对用票人已提交的税收票款结报缴销单进行审核的方法和步骤。

二、职责

税收票证管理员,负责税收票款结报缴销单的审核。

- 7.4.4.2 业务概述

票证结报结报角色通过本用例对用票人已提交审核的税收票款结报缴销单进行审核,审核通过则确认结报,进行记账,审核不通过,不进行记账。

- 7.4.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:基层分局级、县区级票证核算单位

- 7.4.4.4 操作指引

一、操作流程

审核税收票款结报缴销流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【审核税收票款结报缴销单】

点击进入审核界面,点击<查询>,查询出待审批的结报缴销单;勾选需要审批的结报缴销单,点击结报单编号,可以查看结报缴销单明细。

2.若审核不通过,可以点击<退回>,将结报单退回给用票人,退回后用票人可以重新编报或者作废;若审核无误,点击<审批>按钮,系统提示审批成功。

注意事项:

1.税收票款结报缴销单审批保存时,如果是会计期间的最后一天并且已经结账,则强制校验,提示"先撤销月末结账"再保存,否则当天不予保存。

2.如果本月已经进行票证月结,当月不允许票证结报记账,记账记入下个月。

三、关联业务

无

- 7.4.4.5 风险提示

无

- 7.4.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

092005006《税收票证结报缴销审核表》

- 7.4.4.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第三条

4.《国家税务总局关于代征代扣税款会计核算问题的通知》(国税发〔2002〕49号)第三条

5.《国家税务总局财政部中国人民银行关于税务代保管资金账户管理有关问题的通知》(国税发〔2007〕12号)全文

7.4.5 编制结报缴销(基层税务机关)

7.4.5.1目的和职责

一、目的

本操作手册规定了基层税务机关票证管理员向上级单位结报缴销税收票证的方法和步骤。

二、职责

基层分局级票证管理员,负责编制结报缴销(基层税务机关)。

- 7.4.5.2 业务概述

基层税务机关票证管理员根据确认的票证结报缴销(系统内)、票证结报缴销(系统外),汇总产生《税收票证结报缴销单》(基层税务机关),向上级单位结报缴销开具或开具作废的票证。

- 7.4.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:基层分局级票证核算单位

- 7.4.5.4 操作指引

一、操作流程

编制结报缴销(基层税务机关)流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【编制结报缴销(基层税务机关)】

进入编制结报缴销单界面,点击<查询>,带出未缴销的结报单信息。

2.勾选待缴销的结报单,点击<生成缴销单>按钮,系统提示生成缴销单成功。点击<提交>,系统提示提交成功,生成缴销单编号。

注意事项:

1.基层税务机关本身为县(区)级税务机关时,不需启动本流程。

2.只能查询所在税务机关确认过的且尚未汇总的票证结报缴销单(系统内)、票证结报缴销单(系统外)。

三、关联业务

无

- 7.4.5.5 风险提示

无

- 7.4.5.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09006《税收票款结报缴销单》 |

二、表单

092006001《税收票款结报缴销单(基层税务机关)》

- 7.4.5.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)全文

7.4.6 审核结报缴销(基层税务机关)

7.4.6.1 目的和职责

一、目的

本操作手册规定了县区级票证管理员审核基层税务机关上报的税收票证结报缴销单的方法和步骤。

二、职责

县区级票证管理员,负责编制结报缴销(基层税务机关)。

- 7.4.6.2 业务概述

县(区)级票证管理员对基层税务机关汇总的税收票证结报缴销单进行审核,如果审核通过则记账,如果审核不通过,则提示基层税务机关审核未通过。

- 7.4.6.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:县区级票证核算单位

- 7.4.6.4 操作指引

一、操作流程

审核结报缴销(基层税务机关)流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【审核结报缴销(基层税务机关)】

进入审核结报缴销单界面,点击<查询>,带出待审核的缴销单信息。

2.勾选需审批的缴销单信息,点击<审批>按钮,系统提示审批成功;发现缴销单数据错误,可以点击<退回>,退回到基层票证管理员重新进行编报或者作废。

注意事项:

1.税收票款结报缴销单审批保存时,如果是会计期间的最后一天并且已经结账,系统强制校验,提示"先撤销月末结账"再保存,否则当天不予保存。

2.如果本月已经进行票证月结,当月不允许票证结报缴销记账,记账记入下个月。

三、关联业务

无

- 7.4.6.5 风险提示

无

- 7.4.6.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09006《税收票款结报缴销单》 |

二、表单

092006002《税收票证结报缴销审核表》

- 7.4.6.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第三十八条、第三十九条

2.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)第三条

3.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)全文

7.4.7撤销结报

7.4.7.1 目的和职责

一、目的

本操作手册规定了税收票证管理员撤销已审批通过的税收票证结报缴销单的方法和步骤。

二、职责

税收票证管理员,负责撤销结报操作。

- 7.4.7.2 业务概述

票证管理员在对用票人提交的结报单进行确认后,发现确认有误,需要进行撤销确认,将结报单状态回退到审核不通过状态,同时对确认结报单过程中所进行的实时记账进行反向记账。

- 7.4.7.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:县区级、基层分局级票证核算单位

- 7.4.7.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【撤销结报】

进入撤销结报界面,选择[结报缴销单审核日期起]和[结报缴销单审核日期止],点击<查询>,显示可撤销的结报缴销单列表。

2.点击结报单编码链接,可以查看结报单内容。点击需要撤销的结报单号左侧<撤销>按钮,点击需要撤销的结报单号,录入"撤销原因"。

3.点击上方<撤销>按钮,系统提示撤销成功。

注意事项:

1.票证管理员只能撤销所在税务机关的已经确认结报且尚未缴销的结报单。

2.撤销三代单位用票人的税收票款结报缴销时,将《代征代扣税款结报单》一起撤销。

3.已确认的《税收票款结报缴销单》月结以后,如果有误,可通过【税收票证账务更正】或者撤销月结、撤销结报缴销处理;一般建议通过撤销月结、撤销结报缴销处理。

三、关联业务

无

- 7.4.7.5 风险提示

无

- 7.4.7.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 7.4.7.7 政策依据

无

7.4.8 撤销缴销

7.4.8.1 目的和职责

一、目的

本操作手册规定了税收票证管理员撤销已审批通过的基层税务分局上报的税收票证结报缴销单的方法和步骤。

二、职责

县区级票证管理员,负责撤销缴销操作。

- 7.4.8.2 业务概述

县区级票证管理员在对基层税务机关提交的结报缴销单进行确认后,发现确认有误,需要进行撤销确认,将结报缴销状态回退到审核不通过状态,同时对确认缴销过程中所进行的实时记账进行反向记账。

- 7.4.8.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:县区级票证核算单位

- 7.4.8.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证结报缴销】-【撤销缴销】

进入撤销缴销界面,选择[结报缴销单位(人)],点击<查询>,显示可撤销的结报缴销单列表。

2.点击结报单编码链接,可以查看结报单内容;点击"可撤销的税收票证结报缴销单列表"中的<撤销>按钮,选择需要撤销的缴销单,录入"撤销原因"。

3.点击<撤销>,系统提示撤销成功。

注意事项:

1.只能撤销已经确认结报缴销的结报缴销单(基层税务机关)。

2.撤销的基层税务机关汇总《税收票款结报缴销单》,不做账务处理,并撤销参与汇总单据的汇总标记,下次结报缴销时再列入汇总范围。

三、关联业务

无

- 7.4.8.5 风险提示

无

- 7.4.8.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 7.4.8.7 政策依据

无