A06112《烟叶税纳税申报表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉相关表证单书的通知》(税总发〔2014〕109号)

【表单】

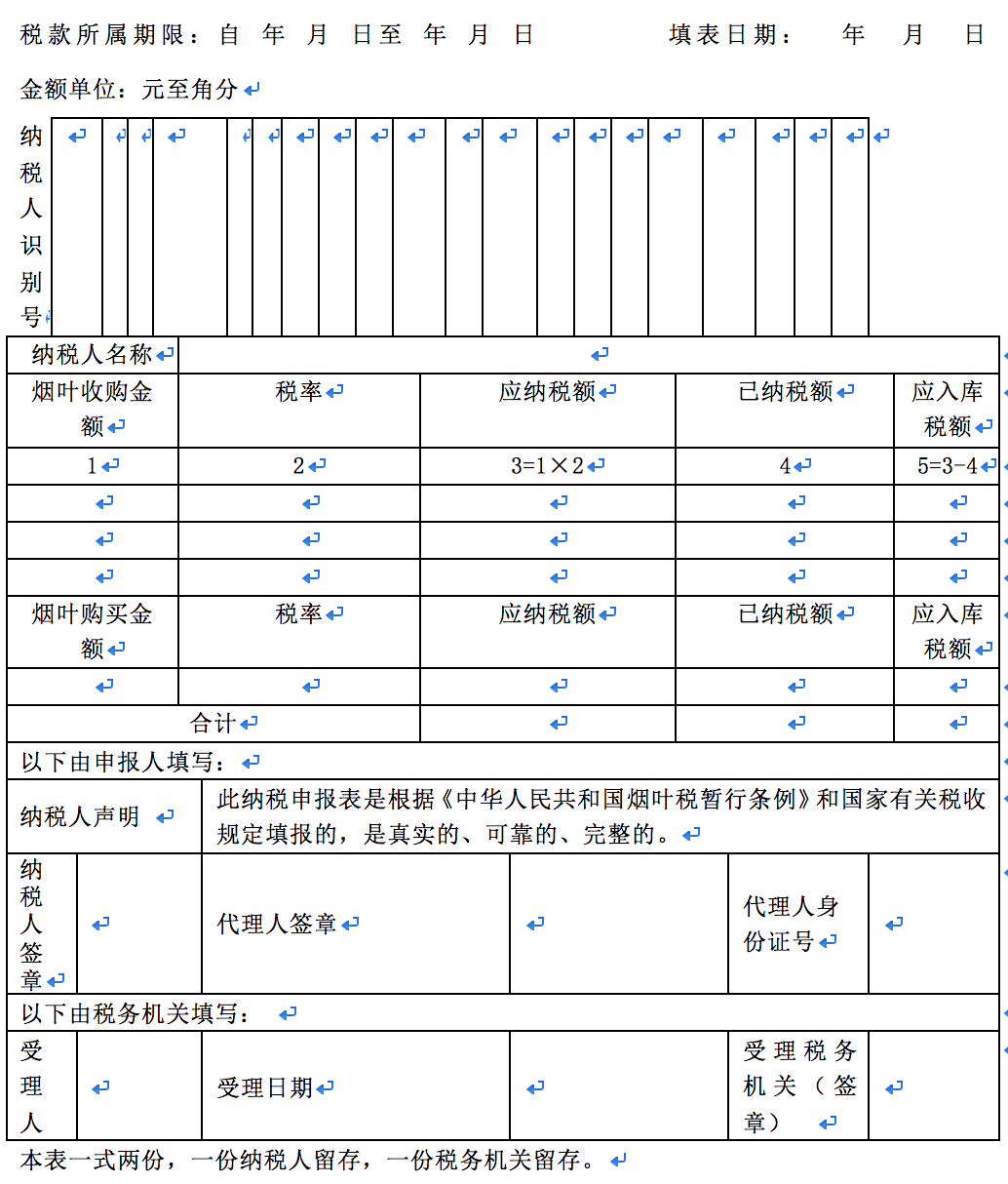

烟叶税纳税申报表

【表单说明】

1.本表根据《中华人民共和国烟叶税暂行条例》制定。

2.本表由在中华人民共和国境内收购烟叶的单位在办理烟叶税纳税申报时报送。

3.纳税人应当自纳税义务发生之间起30日内申报纳税。具体纳税期限由主管税务机关核定。

4.纳税人识别号填报税务机关为纳税人确定的识别号;纳税人名称栏填报纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的烟叶税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本申报表的具体日期。

5.表内主要栏次填报说明:

烟叶收购金额=烟叶收购价款×1.1。

烟叶购买金额为纳税人购买的查处罚没烟叶的金额。

本表为A4竖式。一式两份,一份纳税人留存,一份税务机关留存。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061017 | 财产行为税申报 | 061017019 | 《烟叶税纳税申报表》 |