第7章 票证管理

目 录(7.12)

7.12 编制税收票证损失报告单

7.12 编制税收票证损失报告单

- 7.12.1 目的和职责

一、目的

本操作手册规定了各级税收票证损失核销的方法和步骤。

二、职责

各级票证管理员,负责票证损失核销的发起和核查。

各级票证审核岗,负责票证损失核销流程的审批。

各级分管计财处(科)的局领导,负责票证损失核销流程的审批。

- 7.12.2 业务概述

未开具税收票证(含未销售印花税票)发生毁损或丢失、被盗、被抢等损失的,受损单位应当及时组织清点核查,并由各级税务机关按照权限进行损失核销审批。

税收票证专用章戳丢失、被盗、被抢的,受损税务机关应当立即向当地公安机关报案并逐级报告刻制税收票证专用章戳的税务机关。

- 7.12.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.12.4 操作指引

一、操作流程

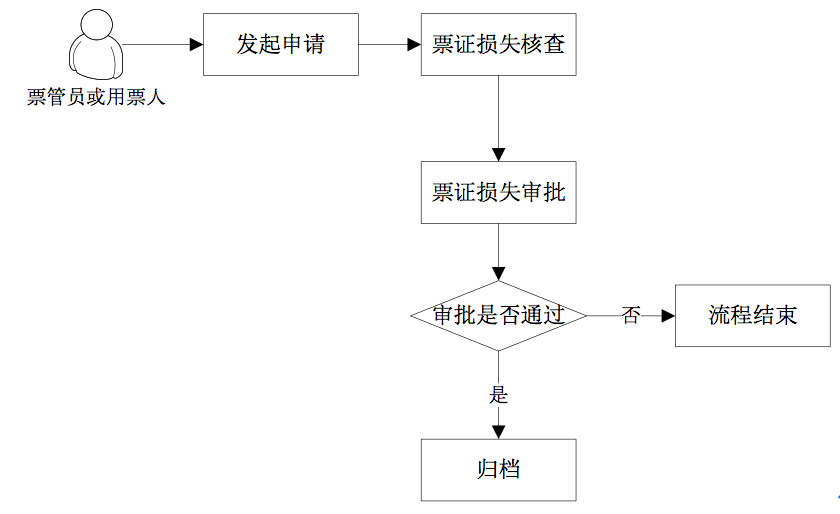

编制税收票证损失报告单流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【编制税收票证损失报告单】

进入票证损失核销报告单编制界面,录入"损失地点"、"损失日期"、"损失原因及经过"等信息;点击<增行>,录入待损失核销的票证信息。

{kind=link}

2.点击<保存>,自动生成申请单编号;点击<推送>,选择推送至下一环节的办理人。

{kind=link}

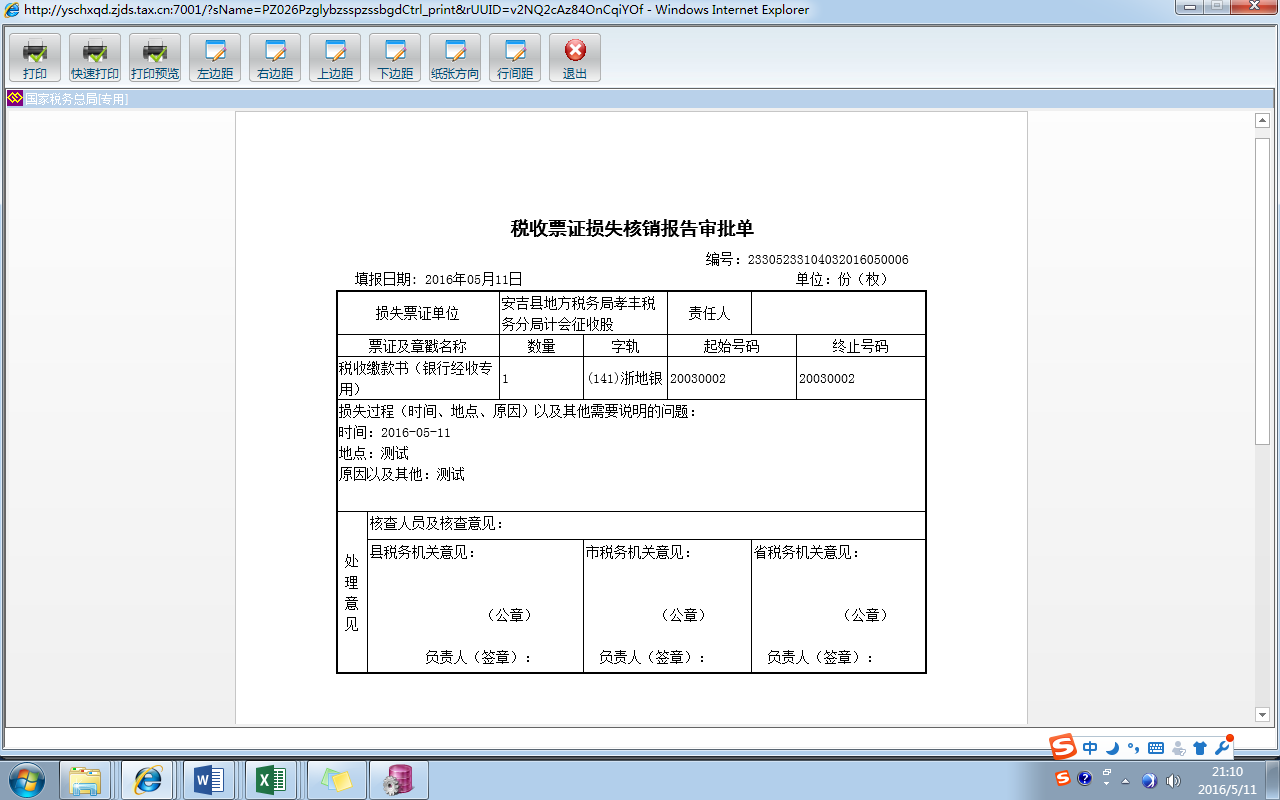

3.点击<打印>,可打印税收票证损失核销报告审批单。

{kind=link}

4.下一环节办理人从待办任务双击进入。

5.输入审批意见,如果不同意销毁,审批意见选择不同意;如果同意销毁,审批意见选择同意,依次点击<保存>、<推送>,也可点击<退回>将流程退回至上一级办理人员。

6.根据票证相应的审批层级,流程依次流转至终审结束。

注意事项:

1.用票的税务人员、三代单位、自行填开纳税人可以损失空白票和填开未结报票;票证管理员只能损失空白票。

2.损失空白票必须是登录人员库存中的空白票。

3.若同时损失票证资料与票证,应该分别编制损失核销,系统不允许同时编制。

4.损失审批权限按以下层级进行审批:未开具的印花税票发生损失的,由省级税务机关审批;未开具的《税收缴款书(税务收现专用)》、《税收缴款书(代扣代收专用)》、《税收完税证明》、《税务代保管资金专用收据》发生损失的,由市级税务机关审批核销;其他各种税收票证发生损失的,由县区级税务机关审批核销。

三、关联业务

无

- 7.12.5 风险提示

无

- 7.12.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09010《税收票证损失核销报告审批单》 |

二、表单

A09010《税收票证损失核销报告审批单》

092009002《税收票证损失核销报告单》

092009004《通用审批表》

092009005《税收票证损失核销报告核查表》

- 7.12.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第四十二条、第四十四条

2.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)附件三第四条