第6章 征收管理

目 录(6.14)

6.14 核定应纳税额

6.14 核定应纳税额

6.14.1 核定应纳税额核定

6.14.1.1目的和职责

一、目的

本操作手册规定了应纳税额核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局管理科(股)日常税源管理岗,负责对存在需进行应纳税额核定情形的纳税人进行该事项的启动和核定受理,并对经确认审批后的事项进行发放和归档。

分局分局管理科(股)审核岗、分局分管管理科(股)的局领导,负责对应纳税额核定业务进行确认和审批。

6.14.1.2业务概述

核定应纳税额,是指纳税人存在《中华人民共和国税收征收管理法》第三十五条规定的下列情形之一的,税务机关有权核定其应纳税额:

1.依照法律、行政法规的规定可以不设置帐簿的;

2.依照法律、行政法规的规定应当设置帐簿但未设置的;

3.擅自销毁帐簿或者拒不提供纳税资料的;

4.虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.纳税人申报的计税依据明显偏低,又无正当理由的。

6.14.1.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.14.1.4操作指引

一、操作流程

核定应纳税额核定如下所示:

操作步骤

(一)核定应纳税额核定

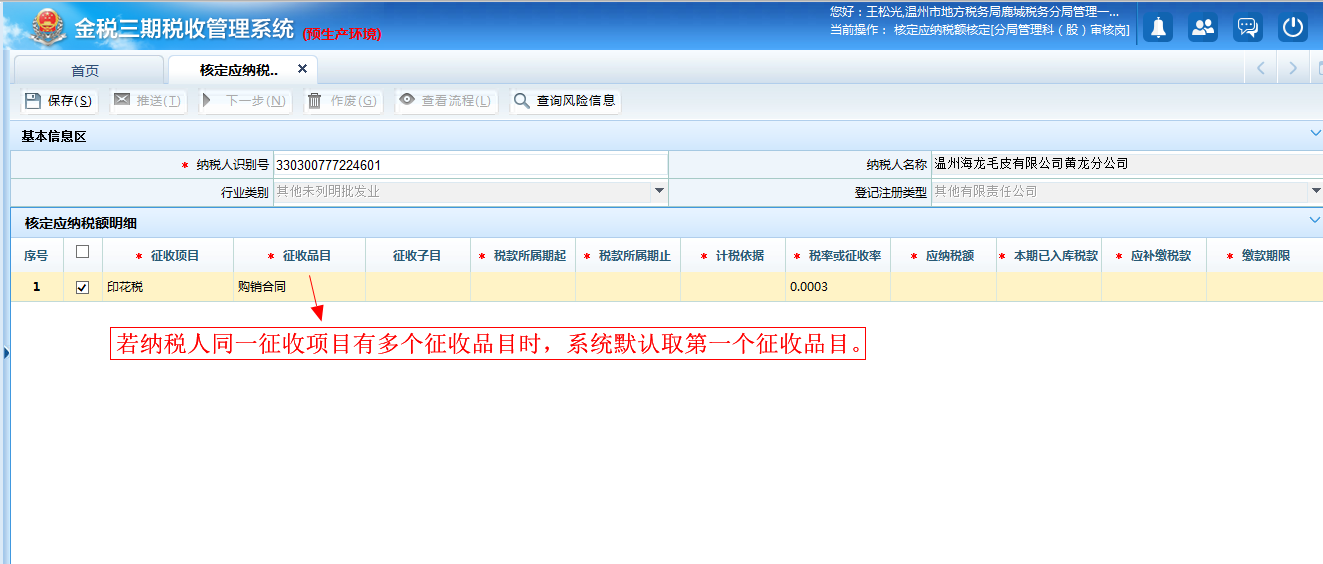

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【核定应纳税额核定】

2.菜单进入后,输入"纳税人识别号",回车后带出纳税人其他纳税人基本信息。录入核定应纳税额明细信息。

3.点击<保存>按钮,提示保存成功后,点击<推送>按钮,系统自动弹出以下对话框。选择办理机关与办理人员,点击<推送>。

(二)核定应纳税额审批

1.上一步所推送人员的待办任务里,点击弹出的待办事项信息,提取。

2.进入待办事项,填写审核意见,点击<保存>。

3.保存完毕后,点击<推送>,推送至下一环节办理人进行审批。

4.上一步所推送人员的待办任务里,点击弹出的待办事项信息,填写审核意见,点击<保存>后点击<推送>,进入发放环节。

(三)核定应纳税额审批

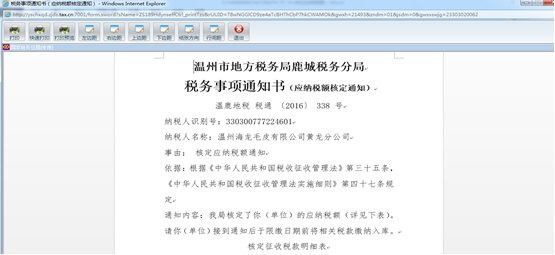

1.下一环节办理人员在上一步所推送人员的待办任务里,点击待办事项,弹出待办事项信息详情,点击<保存>后打印税务事项通知书。

2.点击<推送>按钮,结束核定流程。

注意事项:

只能对已经进行过税(费)种认定的税种进行核定,核定项目中,若纳税人同一征收项目有多个征收品目时,系统默认取第一个征收品目。

可录入本期已入库税款,该处无校验,需查实后再录入。

三、关联业务

无

6.14.1.5风险提示

无

6.14.1.6资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(核定应纳税额通知) |

二、表单

072003007《应纳税额核定表》

072003008《税务事项通知书》(核定应纳税额通知)

6.14.1.7政策依据

1.《中华人民共和国税收征收管理法》第三十五条

6.14.2 核定应纳税额(未按规定办理税务登记)

6.14.2.1目的和职责

一、目的

本操作手册规定了对未按规定办理税务登记的纳税人进行应纳税额核定的方法和步骤,以明确征纳双方的法律责任,保证税款的按时足额入库。

二、职责

分局管理科(股)日常税源管理岗,负责对存在需进行核定应纳税额(未按规定办理税务登记)情形的纳税人进行该事项的启动和核定受理,并对经确认审批后的事项进行发放和归档。

分局分局管理科(股)审核岗、分局分管管理科(股)的局领导,负责对核对应纳税额(未按规定办理税务登记)业务进行确认和审批。

6.14.2.2业务概述

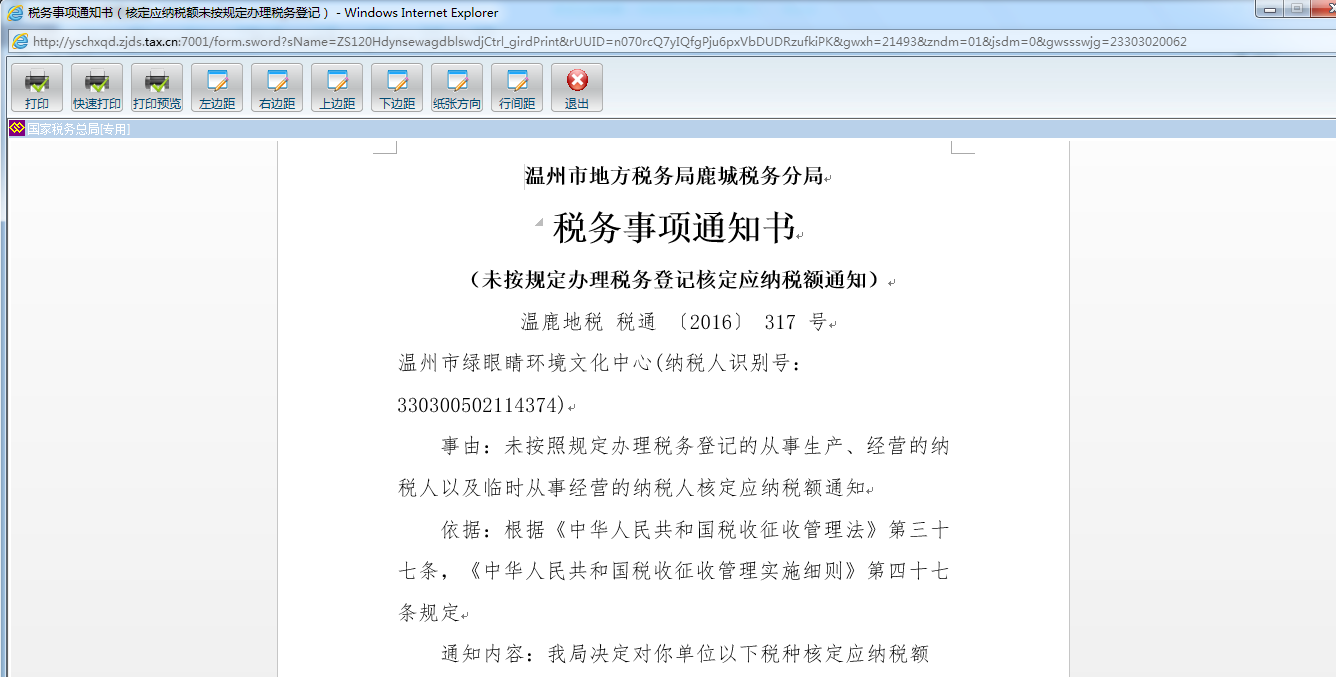

根据《中华人民共和国税收征收管理法》第三十七条规定,对未按照规定办理税务登记从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳。

《中华人民共和国税收征收管理法实施细则》第四十七条规定,纳税人有税收征管法第三十五条或者第三十七条所列情形之一的,税务机关有权采用下列任何一种方法核定其应纳税额:

1.参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

2.按照营业收入或者成本加合理的费用和利润的方法核定;

3.按照耗用的原材料、燃料、动力等推算或者测算核定;

4.按照其他合理方法核定;

采用前款所列一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。

6.14.2.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.14.2.4操作指引

一、操作流程

核定应纳税额(未按规定办理税务登记)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【核定类】---【核定应纳税额(未按规定办理税务登记)】

2.核定应纳税额(未按规定办理税务登记)核定。菜单进入后,输入"纳税人识别号",回车后带出纳税人其他纳税人基本信息。录入"核定应纳税额明细"信息。

点击<保存>按钮,提示保存成功后,点击<推送>按钮弹出以下对话框。选择办理机关与办理人员,点击<确定>。

3.核定应纳税额(未按规定办理税务登记)审批,审核审批人员在上一步所推送人员的待办任务里,双击弹出的待办事项信息,填写审核意见。进入待办事项,填写审核意见,进行<保存>。

保存完毕后,点击<推送>,推送至下一环节办理人进行审批。

审批人员在上一步所推送人员的待办任务里,双击弹出的待办事项信息,填写审核意见,点击<保存>后点击<推送>,进入发放环节。

4.核定应纳税额(未按规定办理税务登记)发放。发放人员在上一步所推送人员的待办任务里,双击待办事项,弹出待办事项信息详情,点击<保存>后打印《税务事项通知(未按规定办理税务登记核定应纳税额通知)》。点击<推送>按钮,结束核定流程

注意事项:

纳税人办理过组织临时登记或自然人登记。

三、关联业务

无

6.14.2.5风险提示

无

6.14.2.6资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务事项通知书》(未按规定办理税务登记核定应纳税额通知) |

二、表单

072003002《核定应纳税额核定表》(未按规定办理税务登记)

072003004《税务事项通知书》(未按规定办理税务登记核定应纳税额通知)

6.14.2.7政策依据

1.《中华人民共和国税收征收管理法》第三十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第四十七条