第5章 申报管理

目 录(5.12)

5.12 定期定额申报

5.12 定期定额申报

5.12.1 定期定额户分月汇总申报

- 5.12.1.1 目的和职责

一、目的

本操作手册规定了定期定额户分月汇总申报管理的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.12.1.2 业务概述

定期定额个体工商户(含未达起征点个体工商户)在定额执行期结束后,应当将该期每月(季)实际发生经营额、所得额向税务机关申报(以下简称分月汇总申报),申报额超过定额的,税务机关按照申报额所应缴纳的税款减去已缴纳税款的差额补缴税款。申报额低于定额的,按定额缴纳税款。

实行简并征期的定期定额户,在简并征期结束后应当办理分月汇总申报。定期定额户注销税务登记,应当向税务机关进行分月汇总申报并缴清税款。定期定额户停业是否分月汇总申报由主管税务机关确定。

定期定额户在定额执行期届满分月汇总申报时,月(季)申报额高于定额又低于省税务机关规定申报幅度(20%)的应纳税款,在规定的期限内申报纳税不加收滞纳金;对实行简并征期的定期定额户,其按照定额所应缴纳的税款在规定的期限内申报纳税不加收滞纳金。

申报缴款期限确定原则:

1.对核定的税款,月(季)申报的缴款期限为法律、法规规定的期限,简并征期的缴款期限为最后一个纳税期法律、法规规定的期限。

2.对超定额未超幅度的税款,缴款期限为设定的分月汇总申报缴款期限(次年1月30日)。

3.对超定额又超幅度的税款,不管其是汇总期内申报还是逾期申报,缴款期限均为税款属期规定的缴款期限。

4.未达起征点定期定额个体工商户当月经营额超过起征点,逾期申报,不管是否超过规定幅度,缴款期限均为税款属期规定的缴款期限。

- 5.12.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.12.1.4 操作指引

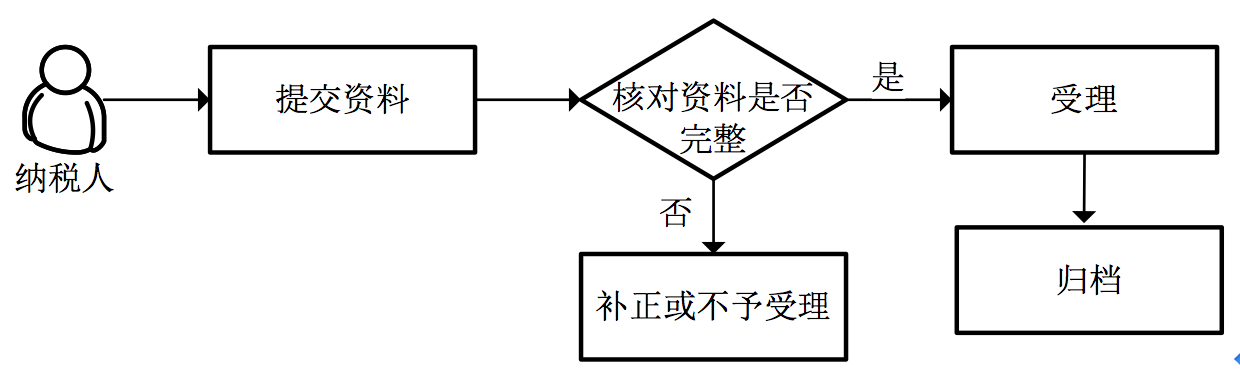

一、操作流程

定期定额户分月汇总申报流程图如下所示:

二、操作步骤

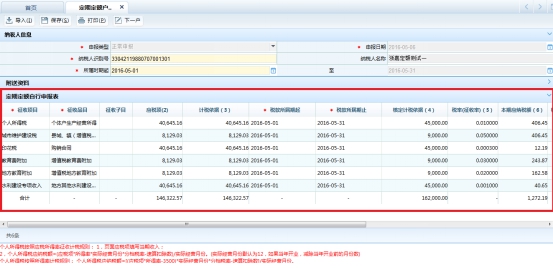

1.操作路径:【申报征收】---【申报】---【定期定额申报】---【定期定额户分月汇总申报】

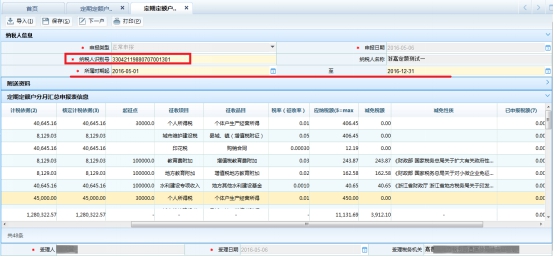

2.在界面中,输入纳税人识别号、所属时期起和所属时期止,按回车,带出纳税人信息。此处所属时期起和所属时期止必须是存在有效的定额核定和税种认定,否则系统会提示错误。

3.修改申报表信息,修改完成,点击<保存>按钮,如存在税款的可点击<是>,调用征收模块进行开票处理。

注意事项:

1.前置条件:存在有效的定额核定和税种认定。

2.录入减免税额,系统判断是否存在减免税审批、备案信息,若不存在减免信息或减免信息有差异的,系统提示错误并不允许保存。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

- 5.12.1.5 风险提示

无

- 5.12.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06118《定期定额个体工商户纳税分月(季)汇总申报表》 |

二、表单

A06118《定期定额个体工商户纳税分月(季)汇总申报表

061002006《定期定额个体工商户纳税分月(季)汇总申报表》

- 5.12.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)第十八条

4.《国家税务总局关于印发个体工商户税收定期定额征收管理文书的通知》(国税函〔2006〕1199号)全文

5.《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕183号)第八条、第十条、第十一条、第十三条

5.12.2 定期定额自行申报

- 5.12.2.1 目的和职责

一、目的

本操作手册规定了定期定额户自行申报管理的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.12.2.2 业务概述

定期定额户发生下列情形纳税人上门申报的,通过该菜单受理并完成申报:

1.未签署三方协议不能批扣的,需自行申报。

2.批扣失败后由纳税人自行申报。

3.未达起征点双定户达到起征点后需自行申报。

4.办理停业,征收不满一个月的税款,可下个月正常批扣,也可办理停业时通过该模块征收。

5.办理注销,征收不满一个月的税款时,通过此模块征收。

6.定期定额户当期发生的经营额、所得额超过定额一定幅度的,即超定额申报。

7.在税务机关核定定额的经营地点以外从事经营活动所应缴纳的税款。

- 5.12.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.12.2.4 操作指引

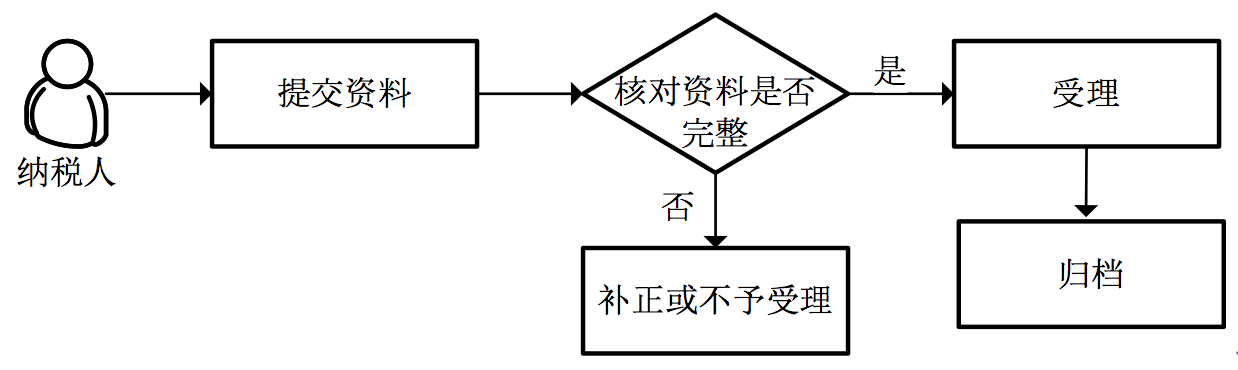

一、操作流程

定期定额户自行申报流程图如下所示:

二、操作步骤

1.操作路径:【申报征收】---【申报】---【定期定额申报】---【定期定额户自行申报】

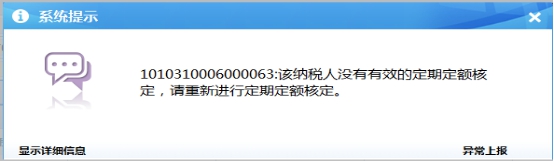

2.在界面,输入纳税人识别号、所属期起止,按回车,系统自动将纳税人基本信息带出。如果所属期起止内没有有效的定额核定信息,系统会有异常信息提醒。

如果存在有效的定额核定,系统会弹出申报界面。

3.修改申报信息,修改完成,点击<保存>按钮。如果存在需要缴纳税款的,系统会提示是否需要调用征收开票模块,可以点击<是>进行开票操作。

注意事项:

1.前置条件纳税人存在有效的税种认定和定额核定信息。

2.申报表保存时,系统检测纳税人是否有可用的优惠限额,如果有提示操作员确认是否使用优惠限额,如果选择是则系统应抵减应征数据并及时更新纳税人可用的优惠限额,直至限额用完为止。

3.如已生成批扣清册,录入纳税人识别号后会提示"纳税人已生成属期为20--------20--的批扣清册,批扣状态为:未扣款,请注意避免重复申报及扣款"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

- 5.12.2.5 风险提示

无

- 5.12.2.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06515《定期定额纳税申报表》 |

二、表单

A06515《定期定额纳税申报表》

061002005《定期定额纳税申报表》

- 5.12.2.7 政策依据

1.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)第十条、第十三条

2.《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕183号)第四条第(一)款、第五条

5.12.3 生成批扣清册

- 5.12.3.1 目的和职责

一、目的

本操作手册规定了定期定额户签署三方协议的纳税人生成批扣清册的方法和步骤,以明确征纳双方的法律责任。

二、职责

税务分局管理科(股)业务岗,负责签署三方协议的定期定额纳税人生成批扣清册。

- 5.12.3.2 业务概述

适用于定期定额户签署三方协议的纳税人生成批扣清册。

- 5.12.3.3 事项类别

发起方式:依职权

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.12.3.4 操作指引

一、操作流程

生成批扣清册流程图如下所示:

二、操作步骤

1.操作路径:【申报征收】---【申报】---【定期定额申报】---【生成批扣清册】

2.在界面中选择生成条件,"税务机关"为必选项,选择"扣款年月",默认为加工批扣清册当月,点击<生成数据>。

注意事项:

1.此模块不仅可对双定户进行加工,同时也可对房产税、土地使用税进行加工,并进行批扣处理。

2.生成批扣清册必须前置签订三方协议。

三、关联业务

无

- 5.12.3.5 风险提示

无

- 5.12.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 5.12.3.7 政策依据

1.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)第十八条

2.《国家税务总局关于印发个体工商户税收定期定额征收管理文书的通知》(国税函〔2006〕1199号)全文

3.《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕183号)第八条、第十条、第十一条、第十三条

5.12.4 批扣清册确认设置

- 5.12.4.1 目的和职责

一、目的

本操作手册规定了定期定额户批扣清册确认设置方法和步骤,以明确征纳双方的法律责任。

二、职责

税务分局管理科(股)业务岗,负责定期定额户批扣清册确认设置。

- 5.12.4.2 业务概述

本用例用于设置每月税库银批量扣款的扣款有效日期起止。在有效日期范围内,对于已生成批扣清册的纳税户,每天系统后台会自动发起三次批量扣款操作。各税务机关可根据实际情况自行设置。

- 5.12.4.3 事项类别

发起方式:依职权

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.12.4.4 操作指引

一、操作流程

批扣清册确认设置流程图如下所示:

二、操作步骤

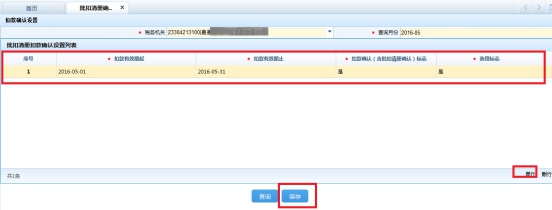

1.操作路径:【申报征收】---【申报相关信息维护】---【批扣清册确认设置】

2.选择"税务机关"与"查询月份",点击<查询>按钮,系统自动查询出该月份已设置的信息,若选择月份没有设置信息,系统会给予提示。

3.点击<增行>,可新增设置,录入必录项,点击<保存>,系统提示"保存成功"结束流程。

三、关联业务

无

- 5.12.4.5 风险提示

无

- 5.12.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 5.12.4.7 政策依据

1.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)第十条、第十三条

2.《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕183号)第四条第(一)款、第五条