第5章 申报管理

目 录(5.4)

5.4 城镇土地使用税申报

5.4 城镇土地使用税申报

5.4.1 城镇土地使用税税源信息采集

- 5.4.1.1 目的和职责

一、目的

本操作手册规定了城镇土地使用税税源信息采集的方法和步骤,以明确征纳双方的法律责任。

二、职责

税务分局办税服务科(股)申报征收岗/分局管理科(股)日常税源管理岗,负责纳税人城镇土地使用税税源信息报告的受理和归档。

- 5.4.1.2 业务概述

城镇土地使用税税源信息采集主要用于维护纳税人土地税源信息,包括土地信息维护和应税明细信息维护。当纳税人的土地使用情况发生变化时,将土地的变化信息向纳税义务发生地主管税务机关办理城镇土地使用税税源信息变更登记手续。

税源管理项目登记受理人员使用本用例进行纳税人的土地情况登记及变更,对纳税人城镇土地使用税税源情况进行更新。

- 5.4.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.4.1.4 操作指引

一、操作流程

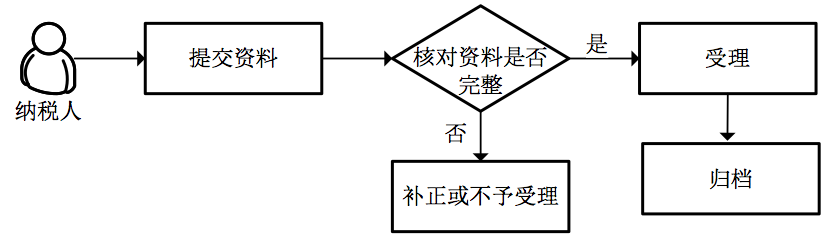

城镇土地使用税税源信息采集流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】-【管理服务】-【税源信息维护管理】-【城镇土地使用税税源信息采集】

2.输入纳税人识别号,按回车,系统自动带出纳税人基本信息和土地信息。

3.新增土地信息。

通过点击<新增土地>进行。

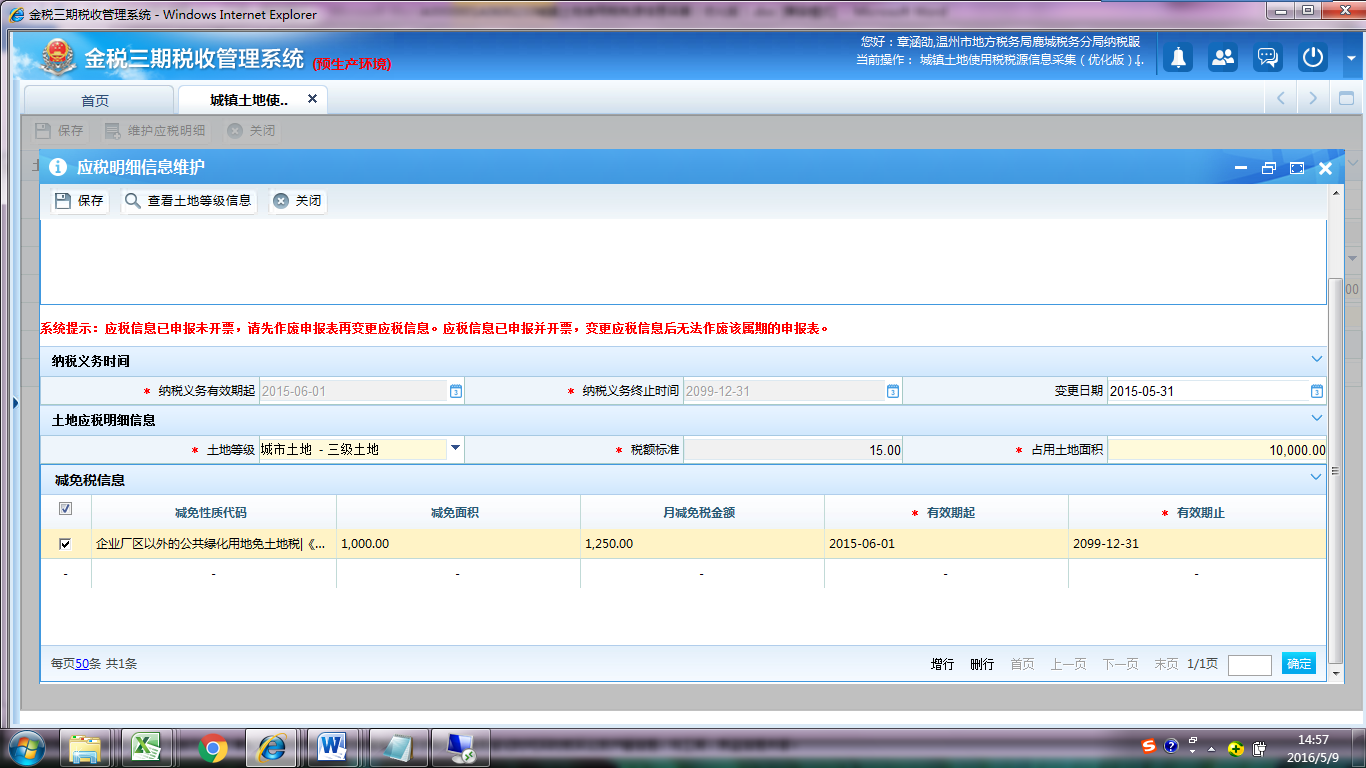

填写纳税人类型、土地类型、土地用途等土地总体信息后点击<保存>,系统自动弹出"土地信息保存成功,是否维护应税明细信息"提示信息,点击<确定>进入应税明细信息维护界面。

选择相应的纳税义务有效期起、土地等级,税额标准根据土地等级自动带出,占用土地面积自动取土地总体信息中占用土地面积。

如存在减免,需对减免税信息进行维护,点击减免税信息下<增行>,选择对应的减免性质代码,填写减免面积、有效期起和有效期止,月减免税金额为系统自动计算产生。

应税明细信息填写完整后,确认后点击左上<保存>,保存成功后相关信息显示在土地应税明细信息下。

4.作废土地信息。

可在土地信息中直接勾选需作废的土地信息,当存在多块土地时,也通过土地编码等查询条件点击左上<查询>进行查询后勾选,选中后点击右上<作废土地>,确认后作废土地信息。

5.变更土地信息。

可在土地信息中需要变更的土地信息后选择<基本信息>、<应税明细>或<义务终止>进行对应变更操作,当存在多块土地时,也通过土地编码等查询条件点击左上<查询>进行查询后进行变更选择。

基本信息变更同土地新增功能。

应税明细变更需选中应税信息后进行相应信息变更,变更后的应税信息生效时间为变更日期次月1日。如生效时间在原记录生效时间之后,则新插入一条应税明细信息。

义务终止通过录入土地转让时间,系统自动产生纳税人义务终止时间,点击左上角<纳税义务终止确认>进行终止。

义务终止后可通过撤销纳税义务终止恢复该土地纳税义务。

注意事项:

1.纳税人可以通过网税端自行录入土地信息,减免也通过录入相关减免信息来实现;

2.应税信息已申报未开票,请先作废申报表再变更应税信息。应税信息已申报,变更应税信息后无法作废该属期的申报表;

3.应税明细信息通过变更来实现同一土地不同时间段不同减免和征收标准的征收;

4.目前补缴以前年度税款在网税端还无法申报(尚在开发中),只能到办税大厅申报。且须通过变更应税信息维护实现补缴功能。

三、关联业务

无

- 5.4.1.5 风险提示

无

- 5.4.1.6 资料和表单

一、资料

(一)报送资料

(二) 归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06615《城镇土地使用税税源明细表》 |

二、表单

A06615《城镇土地使用税税源明细表》

011021001《城镇土地使用税税源明细表》

- 5.4.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(中华人民共和国国务院令第483号)全文

4.《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)第一条

5.《国家税务总局关于通过招拍挂方式取得土地缴纳城镇土地使用税问题的公告》(国家税务总局公告2014年第74号)全文

6.《财政部 国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知》(财税〔2015〕第98号)全文

7.《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕第114号)全文

8.《国家税务总局关于印发<城镇土地使用税管理指引>的通知》(税总发〔2016〕18号)全文

5.4.2 城镇土地使用税申报

- 5.4.2.1 目的和职责

一、目的

本操作手册规定了城镇土地使用税申报的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.4.2.2 业务概述

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人,应当依照规定缴纳土地使用税。单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;个人,包括个体工商户以及其他个人。土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。

- 5.4.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.4.2.4 操作指引

一、操作流程

城镇土地使用税申报流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】-【申报征收】-【申报】-【财产行为税申报】-【城镇土地使用税申报】

2.在页面输入纳税人识别号,按回车,带出纳税人相关信息。根据实际调整税款所属期后,系统自动根据城镇土地使用税税源登记信息中应税明细信息产生相应的申报信息。系统将自动检索土地纳税义务发生期起到申报税款所属期之间是否已申报,未申报的显示在往期申报信息中。

3.可通过左上角主附表树查看相应的《城镇土地使用税申报表减免税附表》、《城镇土地使用税申报表明细附表》等附表信息,附表中数据均自动填写。

4.如果发现申报数据与实际不符,可通过税源信息维护调用城镇土地使用税税源信息采集功能进行税源信息变更,系统会根据变更后内容生成申报数据。

5.确认完成后,点击上方<保存>,系统自动提示"是否需要调用征收开票","是"则调用后续征收开票,"否"则结束本流程。

注意事项:

1.纳税人在进行城镇土地使用税申报前,须先已完成税务登记,同时需完成城镇土地使用税税源采集登记。

2.所有申报数据均根据城镇土地使用税税源采集中应税明细信息产生,如需修改只能通过修改税源信息后重新产生申报数据。

3.如果需要可以点击打印申报表即可直接打印申报表,但申报表中只含有当期数据。

4.系统自动校验土地应税明细信息中纳税义务发生期起到申报当期之间税款是否已缴纳,未缴纳部分自动进行补申报。

5.城镇土地使用税的纳税期限、申报期限、缴款期限取数规则首取税费种认定;再取参数配置;这两者都没有则取默认值。目前我省将采取第二种方式即参数配置。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

- 5.4.2.5 风险提示

无

- 5.4.2.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

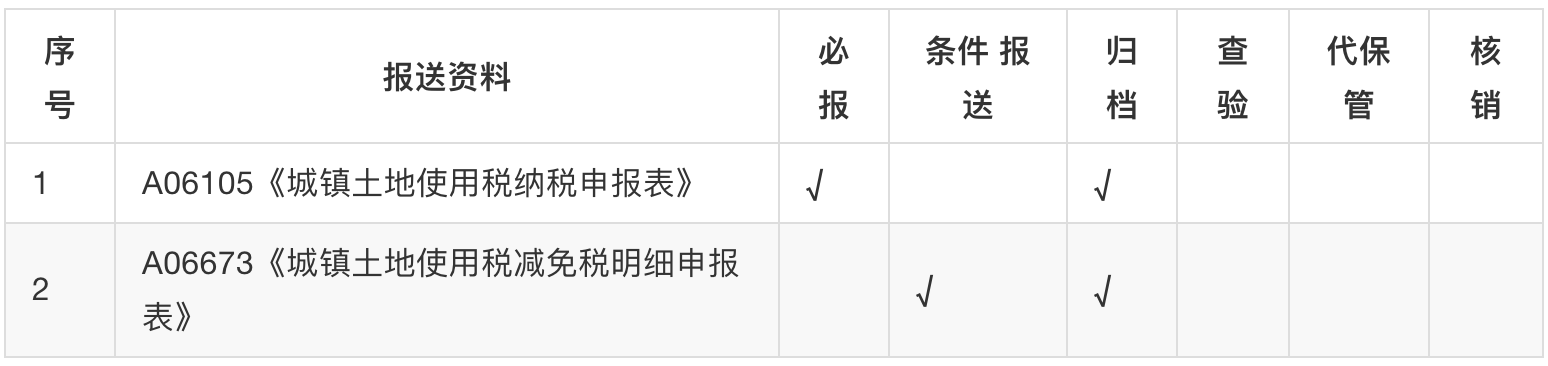

| 1 | A06105《城镇土地使用税纳税申报表》 | |

| 2 | A06673《城镇土地使用税减免税明细申报表》 |

二、表单

A06105《城镇土地使用税纳税申报表》

A06673《城镇土地使用税减免税明细申报表》

061017008《城镇土地使用税纳税申报表》

061017027《城镇土地使用税减免税明细申报表》

- 5.4.2.7 政策依据

1.《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉的通知》(税总发〔2014〕98号)全文

2.《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉相关表证单书的通知》(税总发〔2014〕109号)全文

3.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

4.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

5.《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(中华人民共和国国务院令第483号)全文

6.《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)第一条

7.《国家税务总局关于通过招拍挂方式取得土地缴纳城镇土地使用税问题的公告》(国家税务总局公告2014年第74号)全文

8.《财政部 国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知》(财税〔2015〕第98号)全文

9.《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕第114号)全文

10.《国家税务总局关于印发<城镇土地使用税管理指引>的通知》(税总发〔2016〕18号)全文