A06450《有限合伙制创业投资企业法人合伙人应纳税所得额抵扣情况明细表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于苏州工业园区有限合伙制创业投资企业法人合伙人企业所得税政策试点有关征收管理问题的公告》(国家税务总局公告2013年第25号)

【表单】

【表单说明】

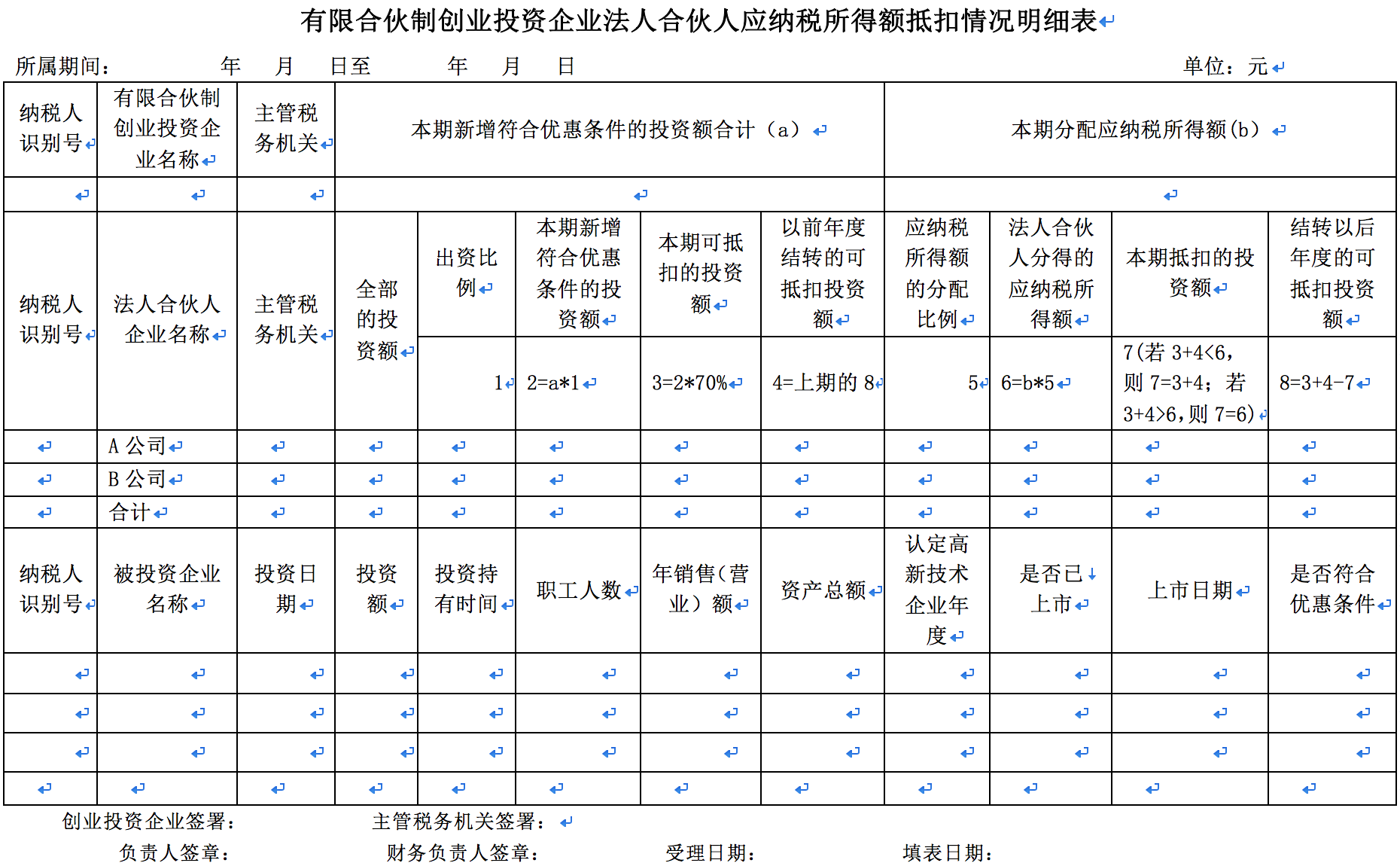

1.本表是为具体实施财税〔2012〕67号文件而制定,请根据企业的财务信息,真实、准确进行填写。

2.本表的填报对象为在苏州工业园区设立的有限合伙制创业投资企业。

3.“所属期间”填写一年时间,自1月1日至12月31日。

4.“纳税人识别号”、“有限合伙制创业投资企业名称”和“主管税务机关”填写有限合伙制创业投资企业的税号、名称和主管税务机关。

5.“本期新增符合优惠条件的投资额合计”填写有限合伙制创业投资企业本期新增符合财税〔2012〕67号文件和国税发〔2009〕87号文件规定优惠条件的(本期新满足投资于未上市的中小高新技术企业满2年的条件的)投资额,不是本期新增的对外投资额,也不包括本期不符合优惠条件的投资额。

6.“本期应纳税所得额”填写有限合伙制创业投资企业本期按规定计算并亏损弥补后的应纳税所得额。

7.“纳税人识别号”、“法人合伙人企业名称”和“主管税务机关”填写合伙设立有限合伙制创业投资企业的法人合伙人的税号、名称和企业所得税主管税务机关。

8.“全部投资额”、“出资比例”填写合伙协议中约定的法人合伙人投资有限合伙制创业投资企业的投资额和出资比例。

9.“本期新增符合优惠条件的投资额”填写“本期新增符合优惠条件的投资额合计”ד出资比例”计算得到的金额。

10.“本期可抵扣的投资额”填写“本期新增符合优惠条件的投资额”×70%计算得到的金额。

11.“以前年度结转的可抵扣投资额”填写上年度结转以后年度的可抵扣投资额。

12.“应纳税所得额的分配比例”填写有限合伙制创业投资企业对本期应纳税所得额的分配比例。

13.“法人合伙人分得的应纳税所得额”填写“本期应纳税所得额”ד应纳税所得额的分配比例”计算得到的金额。

14.“本期抵扣的投资额”填写本期法人合伙人享受优惠可以抵扣的投资额,如“本期可抵扣的投资额”+“以前年度结转的可抵扣投资额”<“法人合伙人分得的应纳税所得额”,则填写“本期可抵扣的投资额”+“以前年度结转的可抵扣投资额”计算得到的金额;如“本期可抵扣的投资额”+“以前年度结转的可抵扣投资额”>“法人合伙人分得的应纳税所得额”,则填写“法人合伙人分得的应纳税所得额”的金额。

15.“结转以后年度的可抵扣投资额”填写本期已抵扣投资额后还剩余的可抵扣投资额,按“本期可抵扣的投资额”+“以前年度结转的可抵扣投资额”-“本期抵扣的投资额”计算得到的金额填列。

16.“纳税人识别号”、“被投资企业名称”填写该有限合伙制创业投资企业通过股权投资方式投资满2年的中小高新技术企业的税号和名称。

17.“投资日期”填写被投资企业接受投资、办理工商变更登记的日期。

18.“投资持有时间”填写有限合伙制创业投资企业持有中小高新技术企业股权的累计时间,填至月份。

19.“职工人数”、“年度销售额”和“资产总额”均填写被投资中小高新技术企业获得有限合伙制创业投资企业股权投资当年期末的数据。

20.“认定高新技术企业年度”填写被投资企业获得高新技术企业证书的年度。

21.“是否已上市”、“上市日期”填写被投资企业是否已在公开证券市场上市和具体的上市日期,如未上市,则上市日期不需填写。

22.“是否符合优惠条件”填写是否符合国税发〔2009〕87号文件规定的优惠条件,填写“是”或“否”。

23.本表一式四份,有限合伙制创业投资企业、法人合伙人、苏州工业园区税务机关、法人合伙人主管税务机关各执一份。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015053 | 《有限合伙制创业投资企业法人合伙人应纳税所得额抵扣情况明细表》 |