A06661《企业重组所得税特殊性税务处理报告表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)

【表单】

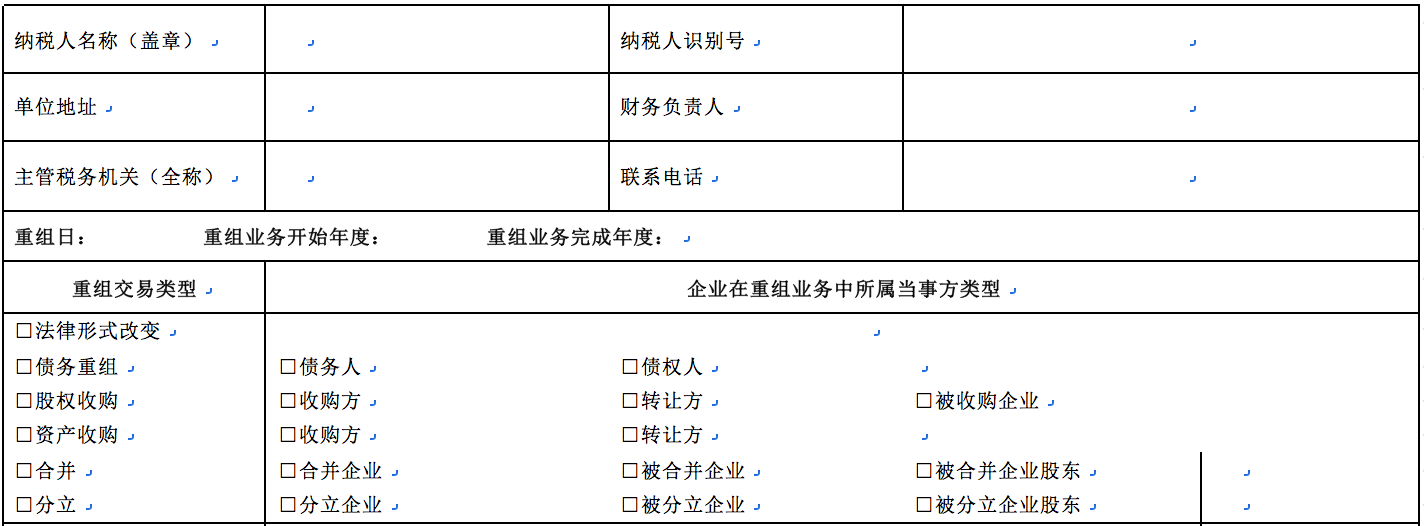

企业重组所得税特殊性税务处理报告表

【表单说明】

1.本表为企业重组业务适用特殊性税务处理申报时填报。涉及两个及以上重组交易类型的,应分别填报。

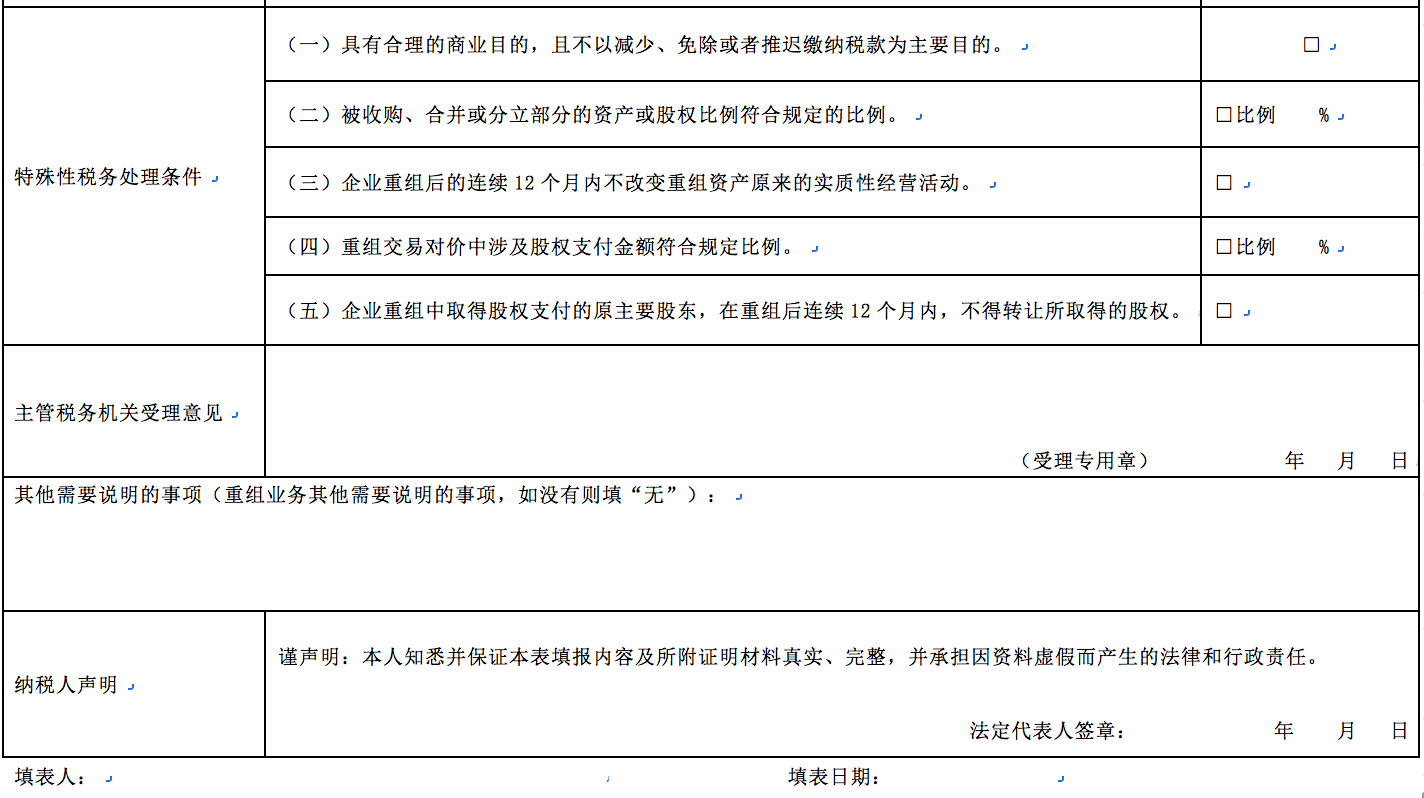

2.“特殊性税务处理条件”,债务重组中重组所得超50%的,只需填写条件(一),债转股的,只需填写条件(一)和(五);合并中同一控制下且不需要支付对价的合并,只需填写条件(一)、(二)、(三)和(五)。

3.本表一式两份,重组当事方及其所属主管税务机关各一份。

4.除法律形式简单改变外,重组各方应在该重组业务完成当年,办理企业所得税年度申报时,分别向各自主管税务机关报送《企业重组所得税特殊性税务处理报告表及附表》和申报资料。合并、分立中重组一方涉及注销的,应在尚未办理注销税务登记手续前进行申报。重组主导方申报后,其他当事方向其主管税务机关办理纳税申报。申报时还应附送重组主导方经主管税务机关受理的《企业重组所得税特殊性税务处理报告表及 附 表》(复印件)。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015104 | 企业重组所得税特殊性税务处理报告表 |