A05064《中华人民共和国税收完税证明(文书式)》

【分类索引】

- 业务域

证明

- 业务类别

凭证管理

- 表单类型

税务机关开具

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)

【表单】

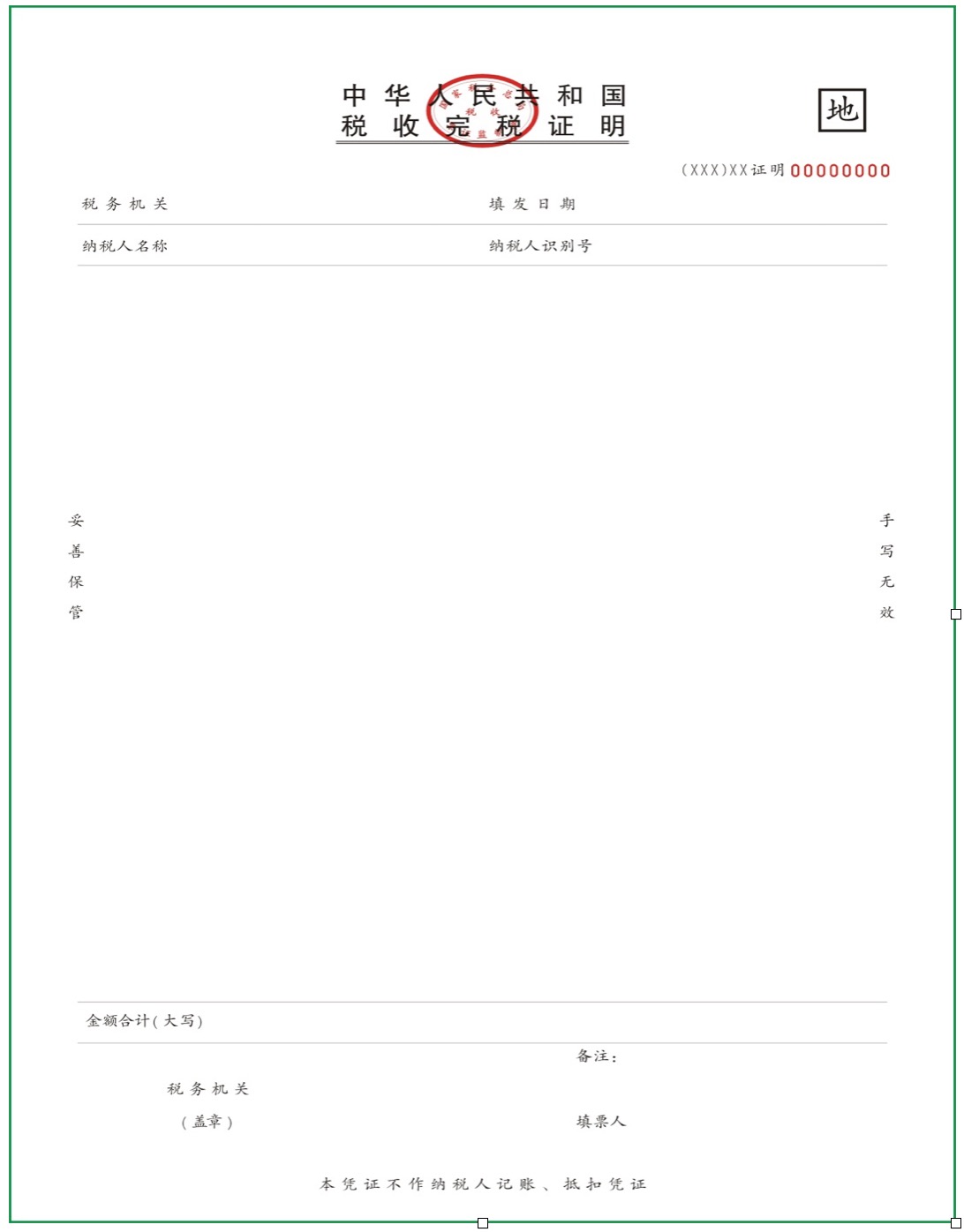

说明:

文书式《税收完税证明》为一联,仅作纳税人完税情况证明,不作纳税人记账、抵扣凭证。

【表单说明】

1.税务机关按照《办法》第十七条第(四)项开具本完税证明时,必须确保纳税人缴、退税信息全面、准确、完整,具体填开项目可参考表格式《税收完税证明》相关栏次,具体开具办法由各省税务机关确定,但是本完税证明用于纳税人个人所得税完税情况的证明时,应按以下要求开具:

(1)填开项目应包括“税种、所得项目、税款所属期、入(退)库日期、实缴(退)税额”;

(2)工资薪金所得项目除纳税人有特殊需求外,应按月填开。

2.在开具税收完税证明的特定期间内,纳税人既有缴税情况又有退税情况的,应当同时分别填写缴税、退税情况或者按照税款所属期分税种汇总填写缴税、退税情况。

3.证明内容填列完毕,应有结束标识(例如,“本页以下内容为空”或“以上情况,特此证明”)。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 051003 | 开具税收完税(费)证明 | 051003005 | 《中华人民共和国税收完税证明(文书式)》 |