第7章 票证管理

目 录(7.5)

7.5 票证核算

7.5 票证核算

7.5.1 票证月结

7.5.1.1 目的和职责

一、目的

本操作手册规定了进行票证月结的方法和步骤,计算出票证账簿全部核算业务发生数的月结合计数和累计数,完成票证核算业务账簿的结账工作。

二、职责

各级票证核算单位票管员,负责本单位月末结账工作。

- 7.5.1.2 业务概述

税务机关票证管理员通过本用例实现票证月末结账功能,完成统计《税收票证分类出纳账》和《税收票证结报手册》的月计数和累计数工作。

- 7.5.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.1.4 操作指引

一、操作流程

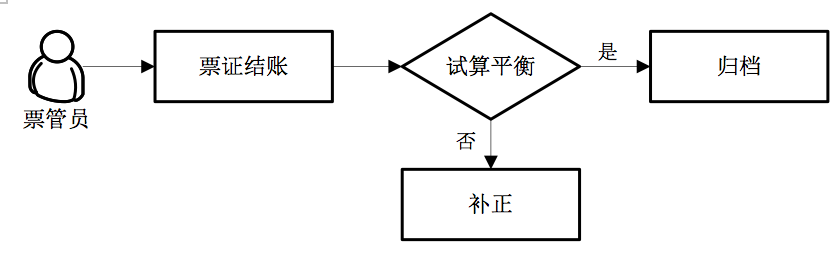

票证月结流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【票证月结】

进入菜单界面,点击<查看所属用票人记账状态>,可以查看用票人的记账状态。

2.点击<结账>按钮,系统提示月结成功并带出记账信息。

3.进入【试算平衡】界面,选择[试算平衡单位人]、[试算平衡年月], 点击<试算平衡>按钮,系统提示试算平衡完成,可查看试试平衡是否成功信息。

4.进入【查询分类账】界面,选择[查询单位人]、[查询年月]、[查询票证种类],点击<查询分类账>按钮,系统带出分类出纳账信息,可以打印和导出分类出纳账。

5.进入【查询结报手册】界面,选择[查询单位人]、[查询年月]、[查询票证种类],点击<查询结报手册>按钮,系统带出结报手册信息,可以打印和导出结报缴销手册。

注意事项:

1.票证月末结账时间不能早于设置的结账时点。

2.记账是对本机关和本机关的所有用票人一起记账, 机关记机关的分类账, 用票人记结报缴销手册。

3.用票人月末结报前对票证结报进行检查,该项票证核算业务完成时,才允许月末结账。

4.在票证月末结账完成后,才能进行账簿试算平衡操作。

5.月结操作时,省、市级税收票证管理员只做本级月结,不包含下级月结数据;县级税收票证月结必须在所有下属基层分局(所)月结成功后才能进行月结。

6.账簿设置

6.1各级税收票证管理单位统一设置《税收票证分类出纳账》。

6.2基层票证管理员、用票人设置《税收票证结报缴销手册》。

6.3各级税收票证管理机关的税收票证管理员设立《税收票证分类出纳账》,基层票证管理员按用票人设立《税收票证结报缴销手册》,用票人按票证种类设立《税收票证结报缴销手册》。

7.账页设置

7.1《税收票证分类出纳账》按税收票证种类和领用单位来分户设置账页,【领用单位】按本税收票证种类的领用单位名称来设置;【票证名称】按税收票证的分类来设置。

对于县(区)级税务机关而言,基层分局(所)的《税收票证分类出纳账》即为其分户账;对于基层分局(所)而言,用票人的《税收票证结报缴销手册》即为其分户账。

7.2《税收票证结报缴销手册》按税收票证种类设置账页,领取单位(人)填列《税收票证结报缴销手册》的持有人姓名;【票证名称】即税收票证的分类。

8.金三中需要每月末先进行结账,月结后才可生成票证报表。

三、关联业务

无

- 7.5.1.5 风险提示

无

- 7.5.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09026《税收票证分类出纳账》 | |

| 2 | A09027《税收票证结报缴销手册》 |

二、表单

A09026《税收票证分类出纳账》

092013001《税收票证结报缴销手册》

092013002《税收票证分类出纳账》

- 7.5.1.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

2.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第四条

7.5.2 票证年结

7.5.2.1 目的和职责

一、目的

本操作手册规定了进行票证年结的方法和步骤,将上年各类票证的期末数结转到下年。

二、职责

各级票证核算单位票管员,负责本单位年度结账工作。

- 7.5.2.2 业务概述

税收票证核算期末年度终了(年终结转日期确定为12月31日)产生票证账簿的年终结转数,每年12月份月结之后需要年结,把本年的结存数结转到下年。

- 7.5.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.2.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【票证年结】

进入菜单界面,点击<查询所属年结信息>,可查看详细所属年结信息。

2.点击<年结>,系统提示年结成功。

注意事项:

12月份月结后才能进行年终结转。

三、关联业务

无

- 7.5.2.5 风险提示

无

- 7.5.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09026《税收票证分类出纳账》 |

二、表单

A09026《税收票证分类出纳账》

092013002《税收票证分类出纳账》

- 7.5.2.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

2.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第四条

7.5.3 录入票证账务更正通知书

7.5.3.1 目的和职责

一、目的

本操作手册规定了录入票证账务更正通知书的方法和步骤,对已进行了账务核算,不能退回的票证账务错误进行更正。

二、职责

各级票管员及用票员,在发现差错后,发起录入票证账务更正通知书流程。

- 7.5.3.2 业务概述

票证账务更正是指发现各业务环节已产生的原始单据(凭证)记录错误,且该原始单据(凭证)已经有关各方确认或已进行账务核算处理,不能通过退回、作废等方法进行处理,而对该原始单据(凭证)载明的事项进行更正处理,以补正账务处理的方法。票证帐务更正的业务范围包括对票证领发、结报缴销、损失核销、停用和批量作废票证操作中发生的错误进行帐务更正。

- 7.5.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.3.4 操作指引

一、操作流程

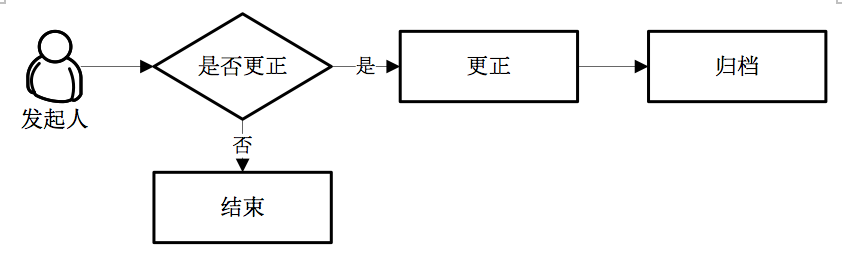

录入票证账务更正通知书流程图如下所示:

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【录入票证账务更正通知单】

进入菜单界面,选择[原票证凭证种类],可选择为"税收票证领发单"、"税收票款损失核销报告审批单"、"税收票证停用和批量作废申请单"、"税收票款结报缴销单",选择[开具日期起止], 点击<查询>按钮,查询出待更正的原始单据信息。

2.点击待更正的原始单据信息后面的[查询明细],在"原始凭证明细信息"栏可以看到原始单据的详细信息。

3.点击待更正的原始单据明细后面的<更正>,在下方区域可以看到原始单据基本信息及待修改的明细,修改原始单据明细(更正后的票证名称、票证字轨、数量、起始号码、终止号码)。

4.修改完成后,点击<保存>按钮,系统提示保存成功。

注意事项:

1.账务更正需要满足后面条件中的任意一个: 票证印刷或外部入库完成、票证发放交回完成、票证结报缴销审批通过、票证损失核销审批通过、票证停用和批量作废审批通过。

2.票证账务更正的业务前提是被更正的税收票证业务须是已发生且已进行了账务处理。

3.票证账务更正业务的发起人和接收人如下:

(1)《税收票证领发单》更正业务发起人为"发放人",接收人为"领取人";

(2)《税收票款结报缴销单》更正业务发起人为"用票人或票管员",接收人为"票管员或用票人";

(3)《税收票证损失核销报告审批单》更正业务发起人为"损失人",接收人为"审批人或单位";

(4)《税收票证停用和批量作废申请单》更正业务发起人为"票管员",接收人为"审批人"。

4.对于税收票证损失核销审批、税收票证停用和批量作废审批的等涉及多级审批的业务,在进行票证帐务更正时,由流转的每一级的税务机关对更正内容进行确认。

三、关联业务

无

- 7.5.3.5 风险提示

无

- 7.5.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A09014《税收票证账务更正通知单》 |

二、表单

A09014《税收票证账务更正通知单》

092014002《税收票证账务更正通知单》

- 7.5.3.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

7.5.4 核对票证账务更正通知书

7.5.4.1 目的和职责

一、目的

本操作手册规定了核对票证账务更正通知书的方法和步骤,对已入的票证账务更正通知书进行核对。

二、职责

各级票管员,对已录入的票证账务更正通知书进行审核。

- 7.5.4.2 业务概述

录入票证账务更正角色根据实际票证账务更正核对情况,通过本用例核对相应的《税收票证账务更正核对表》,如为接受更正则自动进行更正双方的相应账务。

- 7.5.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.4.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【核对票证账务更正通知单】

进入菜单界面,选择[原票证凭证种类]和[开具日期起止], 点击<查询>,查询出待核对的凭证,点击<查询明细>, 可以查看税收票证账务更正申请明细。

2.选择核对意见为"同意"或"不同意", 点击<保存>, 系统提示账务更正成功。

注意事项:

1.不能通过常规业务处理对票证账簿记载的"字轨"、"号码"、"数量"、"状态"进行更正的,可以在此进行账务更正。此处的更正仅为对账务数据的更正,不是对实际数据的调整。

2.涉及数量的更正按照正确业务内容发起记账;不涉及数量的更正,依据原事项发起记账的原则,进行账务处理。

3.被更正业务需发起数量核算的,如涉及数量更正,先用红字(负数)冲回原凭证,再按正确的内容重新记账,系统自动计算更正差额;如同时涉及字轨、号码和数量的更正,先用红字(负数)冲回原凭证,再按正确的内容重新记账,系统自动计算更正差额,同时校验号码和数量的一致性;如只涉及号码和字轨的更正,系统直接更正原号码和字轨,自动校验更正后号码和原数量的一致性。

三、关联业务

无

- 7.5.4.5 风险提示

无

- 7.5.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

A09014《税收票证账务更正通知单》

092014003《税收票证账务更正核对表》

- 7.5.4.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

7.5.5 撤销票证月结

7.5.5.1 目的和职责

一、目的

本操作手册规定了撤销票证月结的方法和步骤,在试算不平衡时,撤销月结,对原始数据重新进行处理。

二、职责

各级票证核算单位票管员,负责本单位月末结账工作。

- 7.5.5.2 业务概述

撤销票证月末结账是指票证管理员在票证日常管理工作中,由于需要对之前所做票证月末结账进行撤销时所进行的操作。

- 7.5.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.5.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【撤销票证月结】

进入菜单界面,点击<撤销>按钮,系统提示撤销月结成功。

注意事项:

1.撤销票证月末结账必须从已做票证月末结账中最大核算月份的票证月末结账进行撤销,即先撤销已做票证月末结账中最大核算月份的票证月末结账,再撤销之前核算月份的票证月末结账,以此类推直到完成需要撤销的票证月末结账。

2.县区级以及以下机关, 上级机关撤销记账之后下级机关才能撤销记账。

三、关联业务

无

- 7.5.5.5 风险提示

无

- 7.5.5.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 7.5.5.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

2.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第四条

7.5.6 撤销票证年结

7.5.6.1 目的和职责

一、目的

本操作手册规定了撤销票证年结的方法和步骤,发现年终结转数据有问题时,撤销年结。

二、职责

各级票证核算单位票管员,负责本单位年度结账工作。

- 7.5.6.2 业务概述

税务机关年终结转后,发现账务有问题,撤销年结,进行账务调整。

- 7.5.6.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省级、地市级、县区级、基层分局级票证核算单位

- 7.5.6.4 操作指引

一、操作流程

无

二、操作步骤

1.操作路径:【票证管理】-【票证核算】-【撤销票证年结】

2.进入菜单界面,选择查询单位人,然后点击<查询>,点击<撤销>。

注意事项:

撤销年结时,要判断下年度是否已经月结,如果已经月结则必须撤销下年度的月结信息。

三、关联业务

无

- 7.5.6.5 风险提示

无

- 7.5.6.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

- 7.5.6.7 政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十一条、第四十八条

2.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第四条