A06798《权益性投资表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)

【表单】

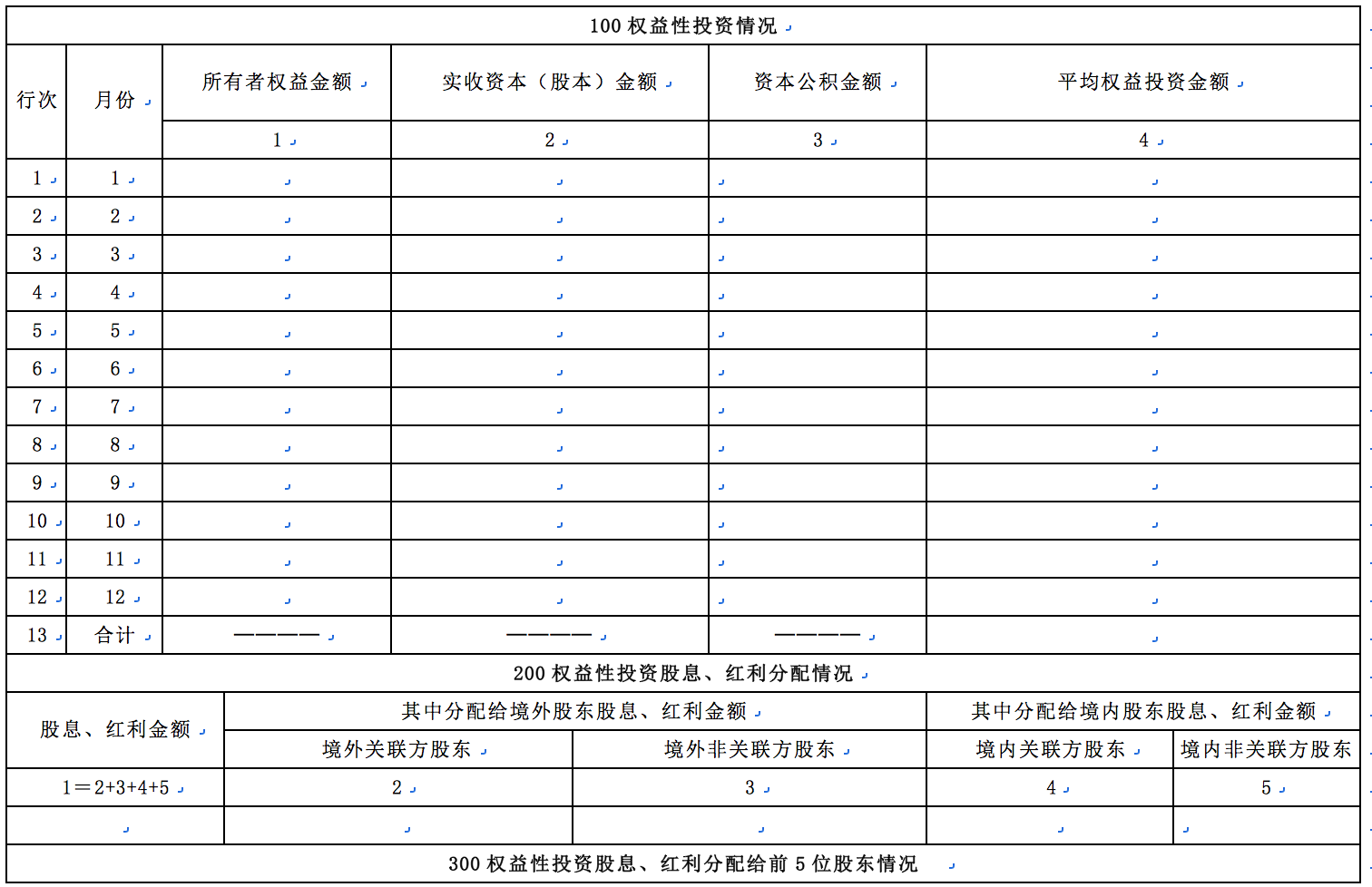

权益性投资表

【表单说明】

本表适用于企业填报本报告年度所属期间内获得或者存续的权益性投资情况。

一、有关项目填报说明

1.“100权益性投资情况”第1列“所有者权益金额”:填报企业每月资产负债表所有者权益加权平均金额=(所有者权益期初余额+所有者权益期末余额)÷2。

2.“100权益性投资情况”第2列“实收资本(股本)金额”:填报企业每月资产负债表实收资本(股本)加权平均金额=(实收资本(股本)期初余额+实收资本(股本)期末余额)÷2。

3.“100权益性投资情况”第3列“资本公积金额”:填报企业每月资产负债表资本公积加权平均金额=(资本公积期初余额+资本公积期末余额)÷2。

4.“100权益性投资情况”第4列“平均权益投资金额”:权益投资为企业资产负债表所列示的所有者权益金额。如果所有者权益小于实收资本(股本)与资本公积之和,则权益投资为实收资本(股本)与资本公积之和;如果实收资本(股本)与资本公积之和小于实收资本(股本)金额,则权益投资为实收资本(股本)金额。

5.“200权益性投资股息、红利分配情况”中第1列“股息、红利金额”:填报本报告年度内企业股东会或股东大会作出利润分配或者转股决定分配的股息、红利金额合计。

6.“300权益性投资股息、红利分配给前5位股东情况”中项目:填报本报告年度内企业股东会或股东大会作出利润分配或转股决定分配给前五位股东情况,包括股东名称、股东类型、国家(地区)等信息。

二、表内、表间关系

(一)表内关系

1.“100权益性投资情况”第4列=第1列、第2列、第2+3列三者中金额最大项。

2.“100权益性投资情况”中第13行第4列=(第4列第1+2+3+4+5+6+7+8+9

+10+11+12行)÷12。

3.“200权益性投资股息、红利分配情况”中第1列=第2+3+4+5列。

(二)表间关系

1.“100权益性投资情况”中的第13行第4列=G100000“202年度平均权益投资金额”栏。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015129 | 《权益性投资表》 |