A11045《税收违法案件集体审理纪要》

【分类索引】

- 业务域

稽查

- 业务类别

税务检查

- 表单类型

内部流转

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)

【表单】

【表单说明】

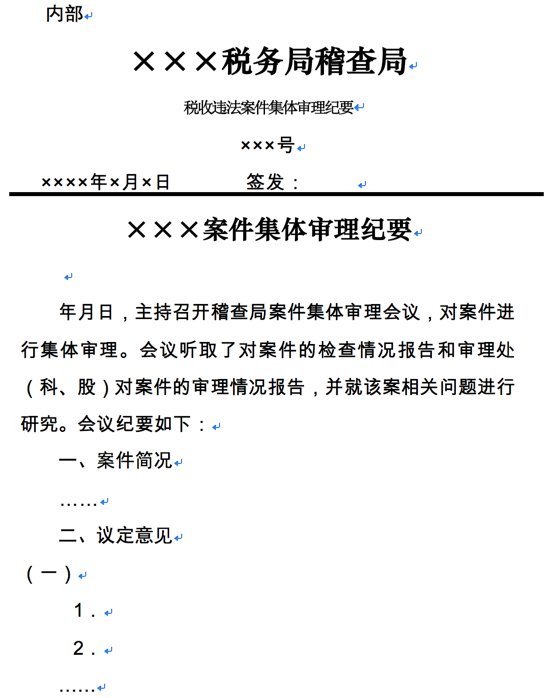

1.《税收违法案件集体审理纪要》依据《税务稽查工作规程》(国家税务总局国税发〔2009〕157号)第四十六条设置。

2.适用范围:稽查局集体审理税收违法案件,对集体审理讨论和决定内容予以记载时使用。

3.本纪要由审理部门根据稽查局集体审理会议记录拟制,由稽查局局长签发。

4.“主持”的横线处填写会议主持人姓名及职务。

5.“对案件进行集体审理”的横线处填写集体审理的税收违法案件名称。

6.“会议听取了对案件的检查报告”的横线处填写实施所审理税收违法案件的检查部门或者专案组名称。

7.“案件简况”部分对所审理税收违法案件的情况进行概括性说明。

8.“议定意见”部分依照会议审理议定的事项和问题进行分别说明。若在讨论过程中对于某一问题存在不同意见,应当将不同意见及理由分别加以表述,并明确会议最终议定的意见及理由。对于讨论意见分歧较大,无法最终议定而需要就法律、行政法规、规章等适用以及定性处理问题向上级机关请示或者向相关部门或者单位征询意见的,应当在表述不同意见及理由的同时,明确提出倾向性意见。案情重大复杂,需要报请稽查局所属税务局集体审理的,应当明确提出具体意见,并由审理部门在稽查局集体审理后按照规定办理相关提请事宜。

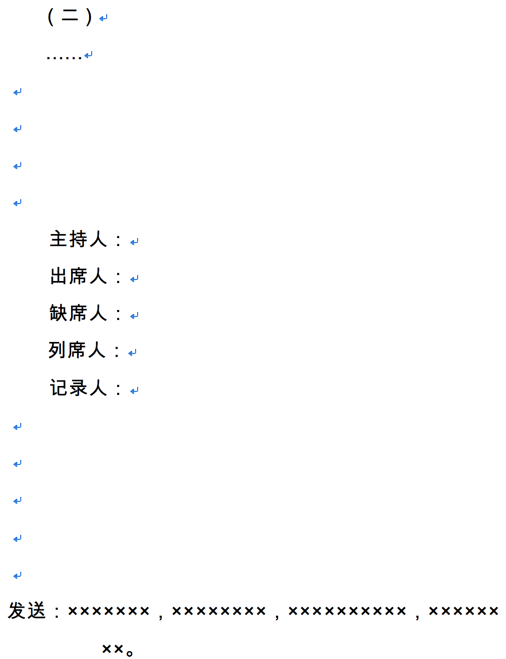

9.纪要下方“主持人”、“出席人”后列明具体人员姓名及职务;“缺席人”后应当列明具体人员姓名、职务及缺席原因;“列席人”、“记录人”列明具体人员姓名。稽查局集体审理的“出席人”一般为稽查局局长及副职、各业务处(科、股)长;业务处(科、股)长无法到会的,可以由副职或者该处(科、股)其他人员代为参加,但需要在纪要的“出席人”中注明“代”。稽查局集体审理的“列席人”一般为参与所审理税收违法案件检查及审理的检查人员、审理人员。

10.本纪要若需要发送相关部门或者人员,应当在纪要版记的“发送”后列明;若发送人为个人应当同时注明职务。

11.本纪要为A4竖式,其中一份装入卷宗。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 112005 | 稽查案件审理 | 112005002 | 《税收违法案件集体审理纪要》 |