第5章 申报管理

目 录(5.6)

5.6 车船税申报

5.6 车船税申报

- 5.6.1.1 目的和职责

一、目的

本操作手册规定了车船税纳税申报管理的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.6.1.2 业务概述

车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船税的纳税义务发生时间,为取得车船所有权或者管理权的当月,应当以购买车船的发票或者其他证明文件所载日期的当月为准。车船税按年申报缴纳。具体申报纳税期限由省、自治区、直辖市人民政府确定。

- 5.6.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.6.1.4 操作指引

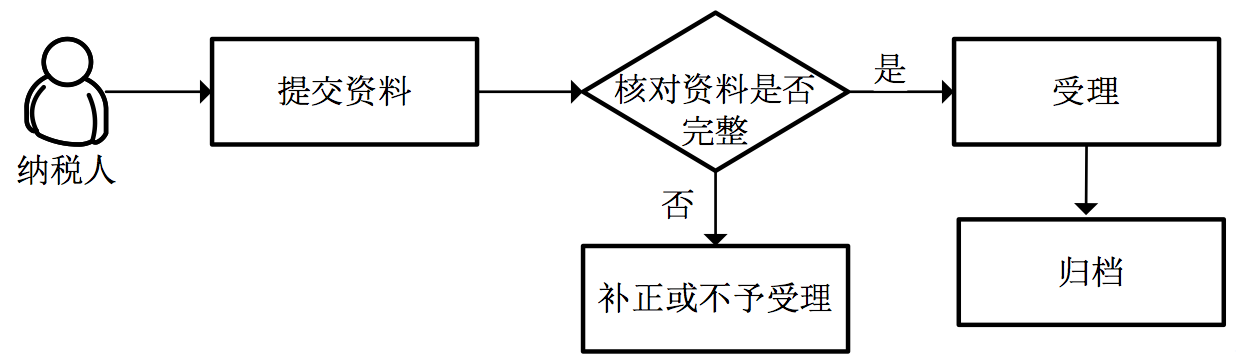

一、操作流程

车船税申报流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】---【财产行为税申报】---【车船税申报(新版本)】

2.输入纳税人识别号、税款所属期起止,按回车,带出纳税人信息,在主附表树下拉菜单选择车船税税源明细表,车船登记中已认定过的信息,显示在申报表信息中,点击<汇总>按钮。如车船税源无登记,可在《车船税税源明细表》通过增行录入信息后,系统自动生成车船税申报表主表界面。

3.如果纳税人不具有减免税额资格,录入减免税额时,系统提出"所选择的税收减免性质没有进行税收减免备案",需按规定先进行减免备案。

4.数据录入完成,点击<保存>按钮,完成申报。如要开票,则点击<一般征收开票>。

注意事项:

1.纳税人在进行车船申报前,必须先做车船情况登记及变更。

2.纳税人只有申请减免优惠等相关资格备案、审批,才能在录入申报表的时候填写减免税额、已缴税额等相关信息,否则系统提示"所选择的税收减免性质没有进行税收减免备案"。

3.税务人员可以对车船税申报税源明细表进行依职权修改。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 点击<一般征收开票> |

- 5.6.1.5 风险提示

无

- 5.6.1.6 资料和表单

一、资料

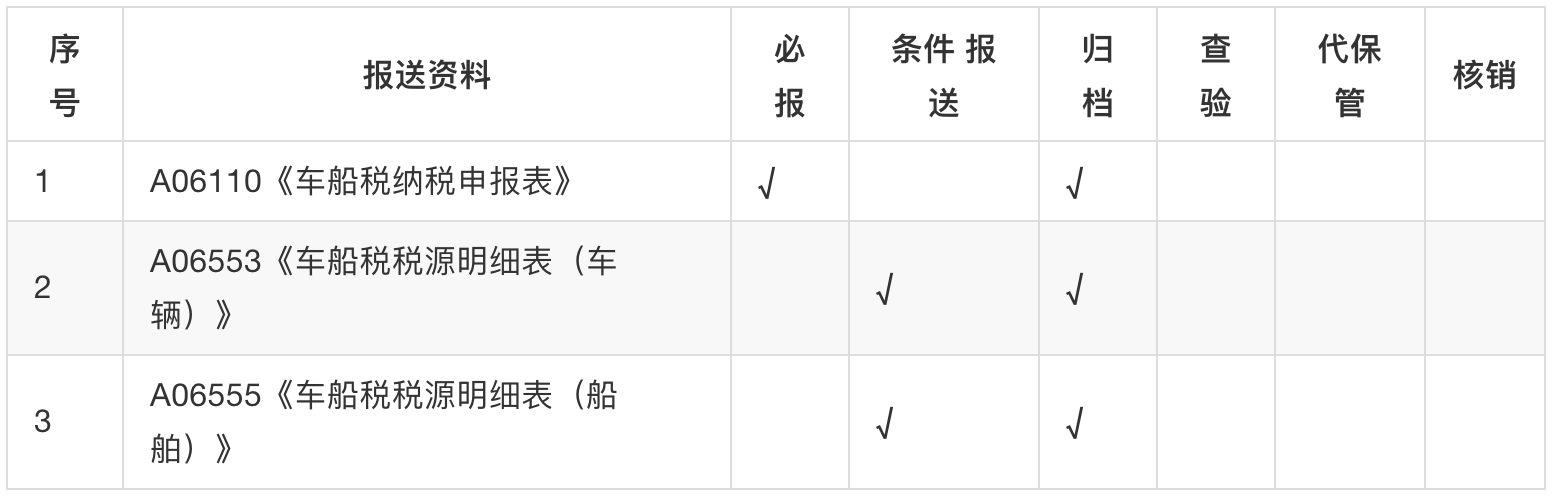

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06110《车船税纳税申报表》 | |

| 2 | A06553《车船税税源明细表(车辆)》 | |

| 3 | A06555《车船税税源明细表(船舶)》 |

二、表单

A06110《车船税纳税申报表》

A06553《车船税税源明细表(车辆)》

A06555《车船税税源明细表(船舶)》

061017015《车船税纳税申报表》

061017016《车船税税源明细表(车辆)》

061017017《车船税税源明细表(船舶)》

- 5.6.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《中华人民共和国车船税法》第一条、第七条、第八条、第九条

4.《国家税务总局、交通运输部关于做好船舶车船税征收管理工作的通知》(国税发〔2009〕46号)全文

5.《中华人民共和国车船税法实施条例》(中华人民共和国国务院令第611号)第二十三条

6.《国家税务总局关于印发〈国家税务局地方税务局合作工作规范(1.0版)〉的通知》(税总发〔2015〕82号)全文

7.《国家税务总局关于发布〈车船税管理规程(试行)〉的公告》(国家税务总局公告2015年第83号)全文