第10章 税务稽查

目 录(10.9)

10.9 稽查案件情况报告

10.9 稽查案件情况报告

10.9.1 稽查案件审理情况备案表

10.9.1.1 目的和职责

一、目的

本操作手册规定了在稽查案件审理过程中,制作稽查案件审理情况备案表的方法和步骤,以规范稽查案件审理工作。

二、职责

稽查案件审理岗,负责稽查案件审理情况备案表的制作。

稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长,负责稽查案件审理情况备案表的审批。

10.9.1.2 业务概述

稽查局应当在每季度终了后5日内将《税务稽查案件审理情况备案表》送审理委员会办公室备案。如果是单独制作《税务稽查案件审理情况备案表》,不需要审批,直接进入归档节点。

10.9.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.9.1.4 操作指引

一、操作流程

稽查案件审理情况备案流程图如下所示:

二、操作步骤

操作路径:【税务稽查】---【稽查案件情况报告】---【稽查案件审理情况备案表】。

稽查局案件审理岗启动审理情况备案表的制作,通过录入[查询条件]查询到案件列表,选择需备案的稽查案件,录入[填表签名日期]、[接收人签名日期]等必录项,保存成功后,按审批流程进行推送。案审审核岗、稽查局副局长(分管领导)在各自的个人待办任务处,点击任务进入审批直至终审。

三、关联业务

无

10.9.1.5 风险提示

未及时制作《稽查案件审理情况备案表》。

10.9.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11125《税务稽查案件审理情况备案表》 |

二、表单

A11125《税务稽查案件审理情况备案表》

112011004《通用审批表》

112011006《税务稽查案件审理情况备案表》

10.9.1.7 政策依据

1.《重大税务案件审理办法》(国家税务总局令第34号)第十二条、第十三条

2.《国家税务总局关于印发〈国家税务总局大案要案报告制度(试行)〉的通知》(国税发〔2000〕156号)第七条

3.《国家税务总局关于进一步加强重大税收违法案件管理工作的意见》(国税发〔2007〕39号)全文

4.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)全文

5.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

6.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.9.2 大案要案情况报告

10.9.2.1 目的和职责

一、目的

本操作手册规定了在稽查案件检查过程中,向上级机关报告大案要案的方法和步骤,以规范稽查案件检查工作。

二、职责

稽查案件检查岗,负责大案要案情况报告的制作。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长,负责大案要案情况报告的审批。

10.9.2.2 业务概述

大案要案情况报告,是指税务机关对达到大要案标准的案件,应当按照规定的期限向上级税务机关报告案件情况的处理过程。

10.9.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.9.2.4 操作指引

一、操作流程

大案要案情况报告流程图如下所示:

二、操作步骤

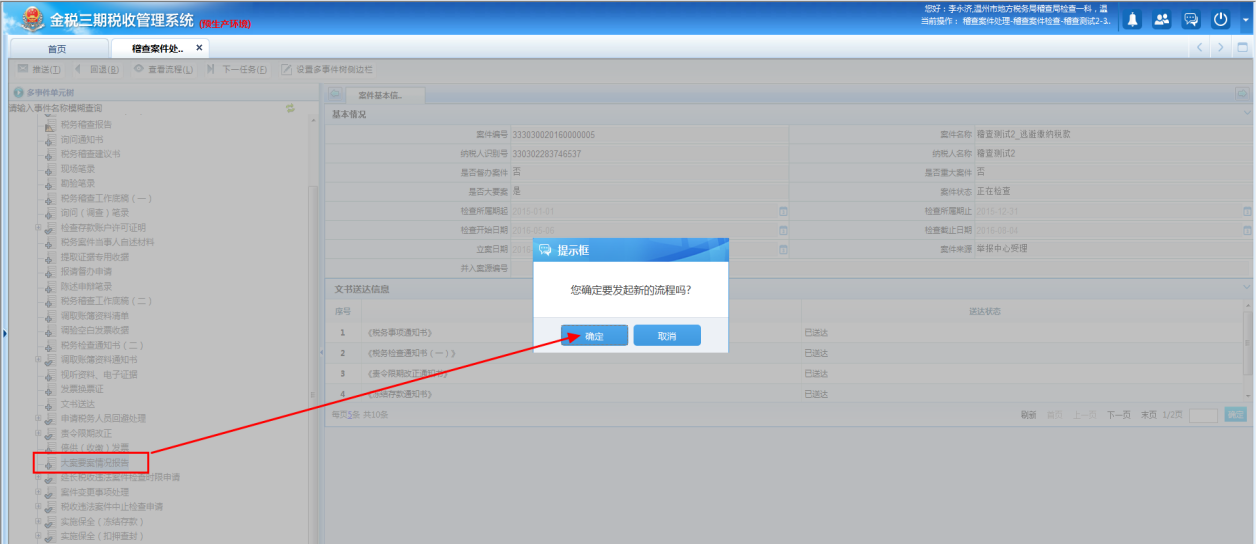

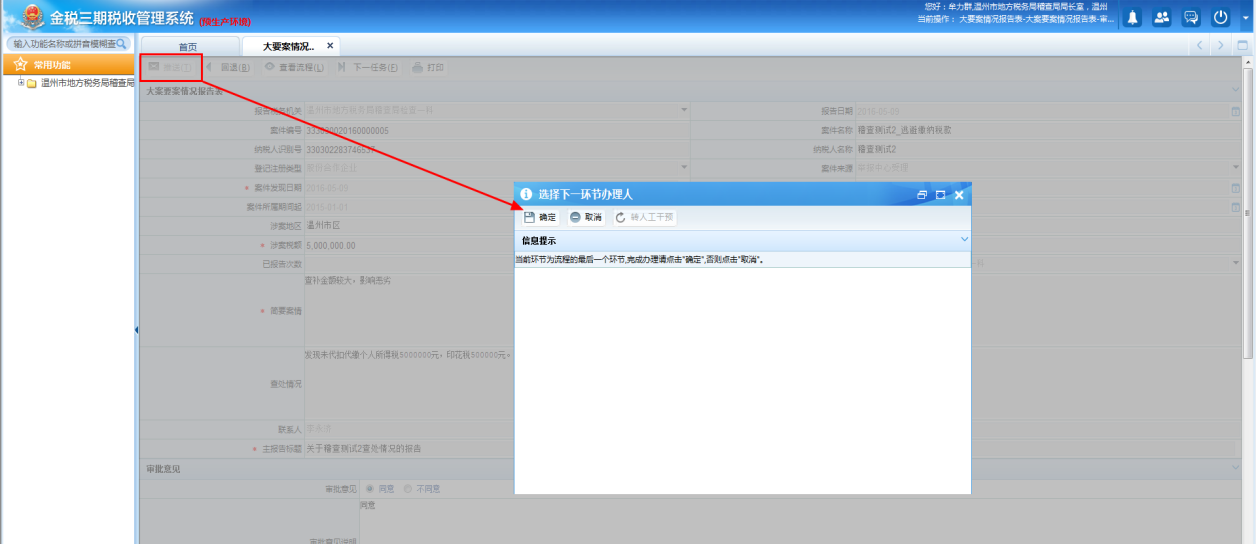

1.操作路径:【税务稽查】---【稽查案件处理多事件单元树】---【大案要案情况报告】

对达到大要案标准的案件,稽查案件检查岗通过多事件单元树启动"大案要案情况报告"流程,制作《大案要案情况报告表》向上级税务机关报告案件情况。

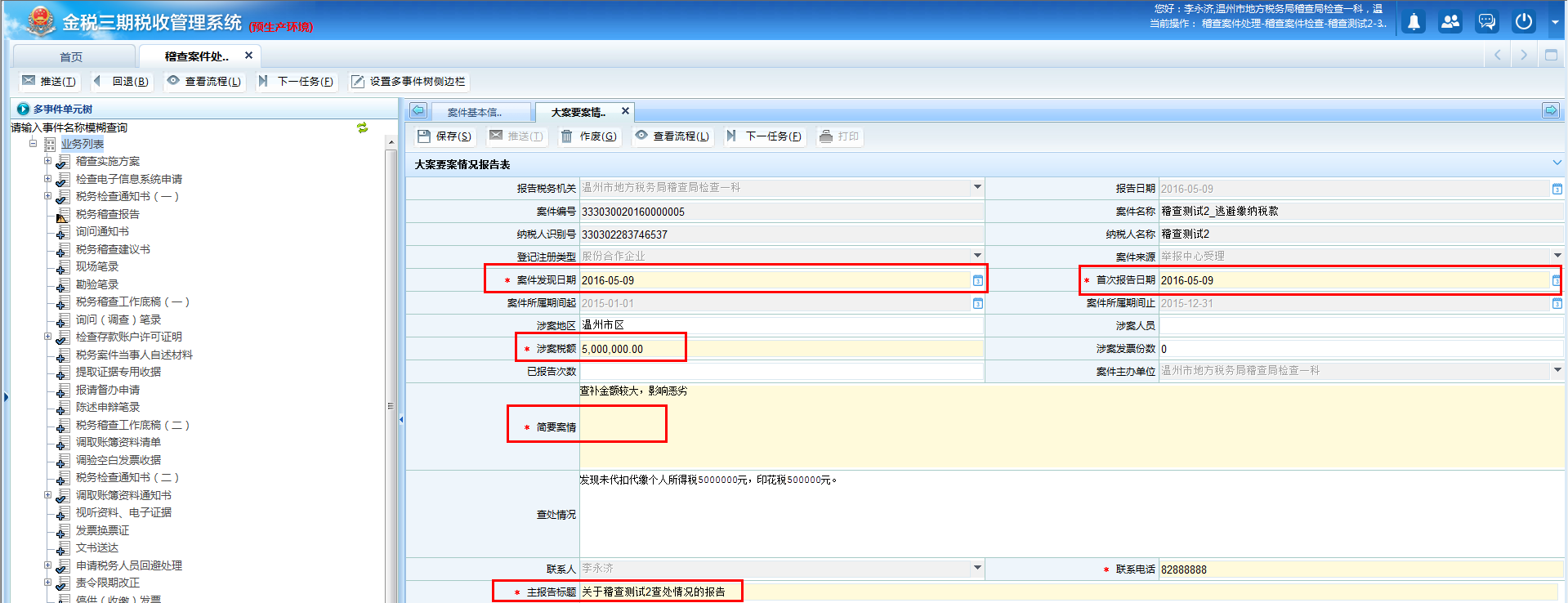

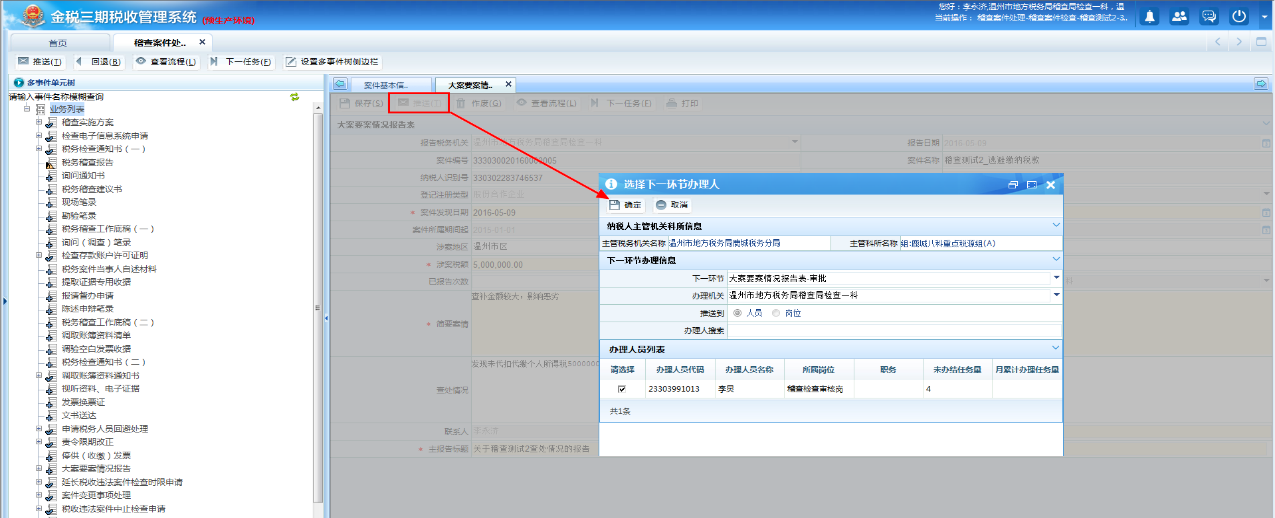

2.稽查案件检查岗录入[案件发现日期]、[首次报告日期]、[涉税金额]、[简要案情]和[主报告标题]等必录项,保存成功后,按审批流程推送进行审批,检查审核岗、稽查局副局长(分管领导)、稽查局局长分别在各自的个人待办任务处,点击任务进行审批,直至终审。

三、关联业务

无

10.9.2.5 风险提示

对达到大案要案标准的稽查案件,未按规定上报大案要案情况报告。

10.9.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11071《大案要案情况报告表》 |

二、表单

A11071《大案要案情况报告表》

112011001《大案要案情况报告表》

112011004《通用审批表》

10.9.2.7 政策依据

1.《税收违法行为检举管理办法》(国家税务总局令第24号)全文

2.《重大税务案件审理办法》(国家税务总局令第34号)第十二条、第十三条

3.《国家税务总局关于印发〈国家税务总局大案要案报告制度(试行)〉的通知》(国税发〔2000〕156号)第七条

4.《国家税务总局关于进一步加强重大税收违法案件管理工作的意见》(国税发〔2007〕39号)全文

5.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)全文

6.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

7.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.9.3 税收违法检举案件情况报告

10.9.3.1 目的和职责

一、目的

本操作手册规定了在稽查案件检查过程中,对上级督办的税收违法检举案件,向上级机关报告税收违法检举案件情况的方法和步骤,以规范稽查案件检查工作。

二、职责

稽查案件检查岗,负责税收违法检举案件情况的制作。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长、督办机关的检举管理岗,负责税收违法检举案件情况的审批。

10.9.3.2 业务概述

承办税务局稽查局向督办税务局稽查局报告督办的税收违法检举案件情况报告表时,应当按照《税收违法检举案件督办函》的要求填写《税收违法检举案件情况报告表》。

10.9.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.9.3.4 操作指引

一、操作流程

税收违法检举案件情况报告流程图如下所示:

二、操作步骤

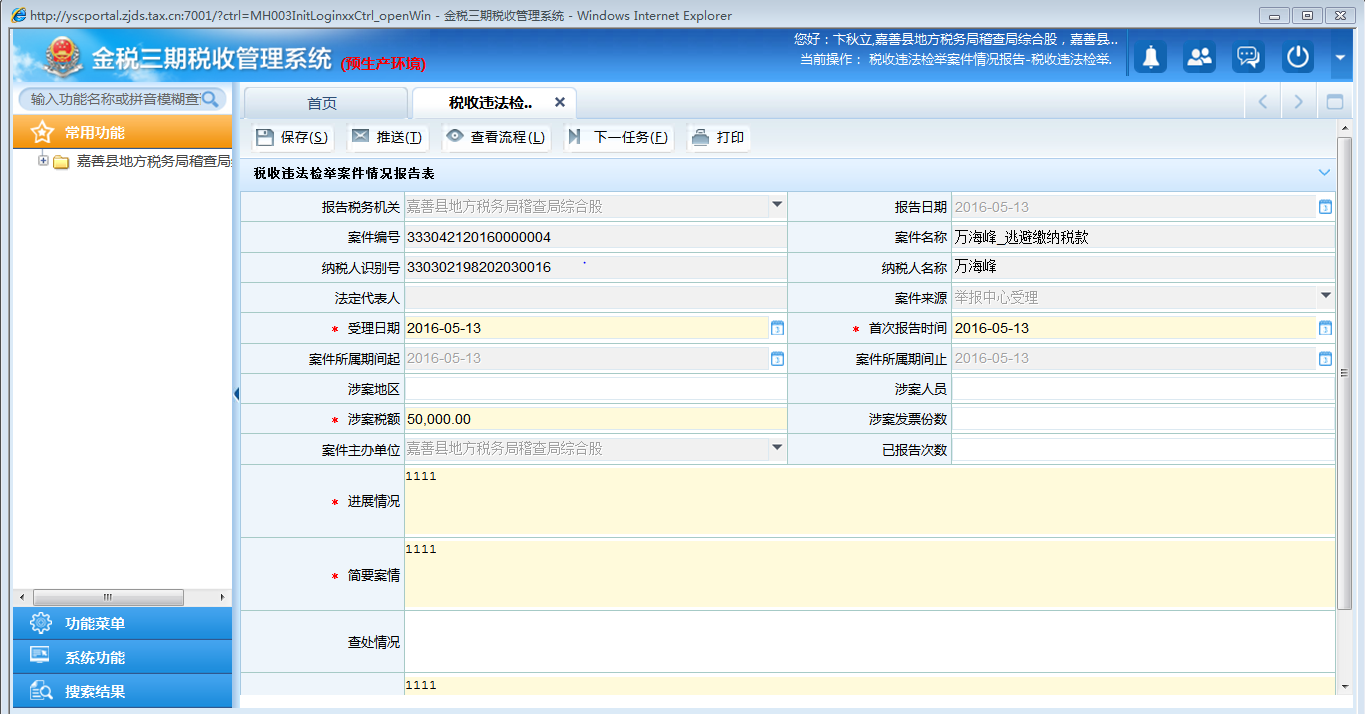

1.操作路径:【在办任务】---【多事件单元树】

对上级督办的税收违法检举案件,承办机关案件检查人员应按照督办函的要求,通过多事件单元树启动"税收违法检举案件情况报告"流程,录入《税收违法检举案件情况报告表》后点击<保存>、<推送>,按审批流程推送审批。

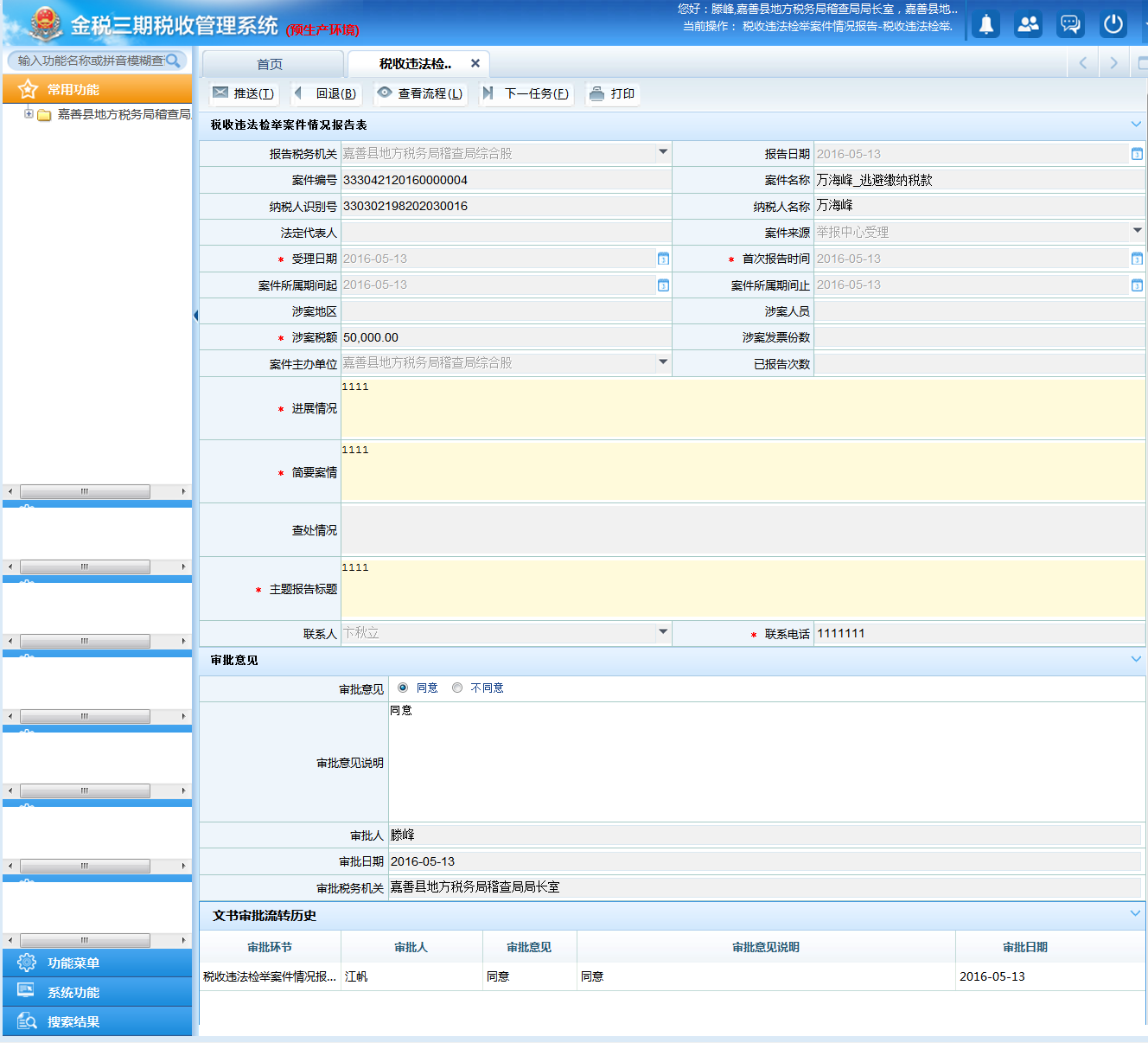

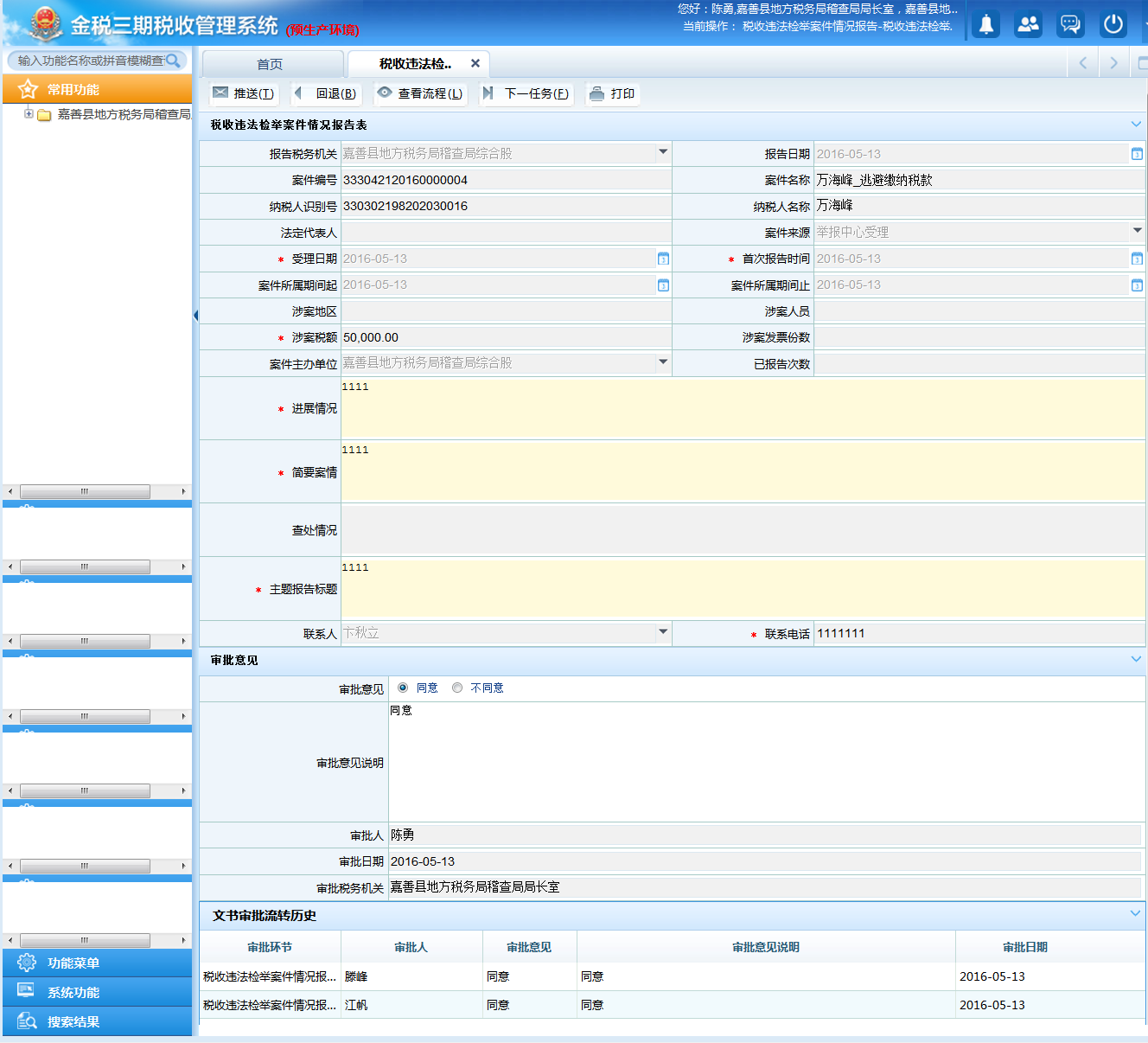

2.稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长在各自个人待办任务处点击进行审批直至终审。

3.督办机关的检举受理岗在个人待办任务处接收承办机关上报的《税收违法检举案件情况报告》,点击进行查看并打印,结束流程。

三、关联业务

无

10.9.3.5 风险提示

未按督办函的要求及时上报税收违法检举案件情况报告。

10.9.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11065《税收违法检举案件情况报告表》 |

二、表单

A11065《税收违法检举案件情况报告表》

112011004《通用审批表》

112011005《税收违法检举案件情况报告表》

10.9.3.7 政策依据

1.《税收违法行为检举管理办法》(国家税务总局令第24号)全文

2.《重大税务案件审理办法》(国家税务总局令第34号)第十二条、第十三条

3.《国家税务总局关于印发〈国家税务总局大案要案报告制度(试行)〉的通知》(国税发〔2000〕156号)第七条

4.《国家税务总局关于进一步加强重大税收违法案件管理工作的意见》(国税发〔2007〕39号)全文

5.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)全文

6.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

7.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

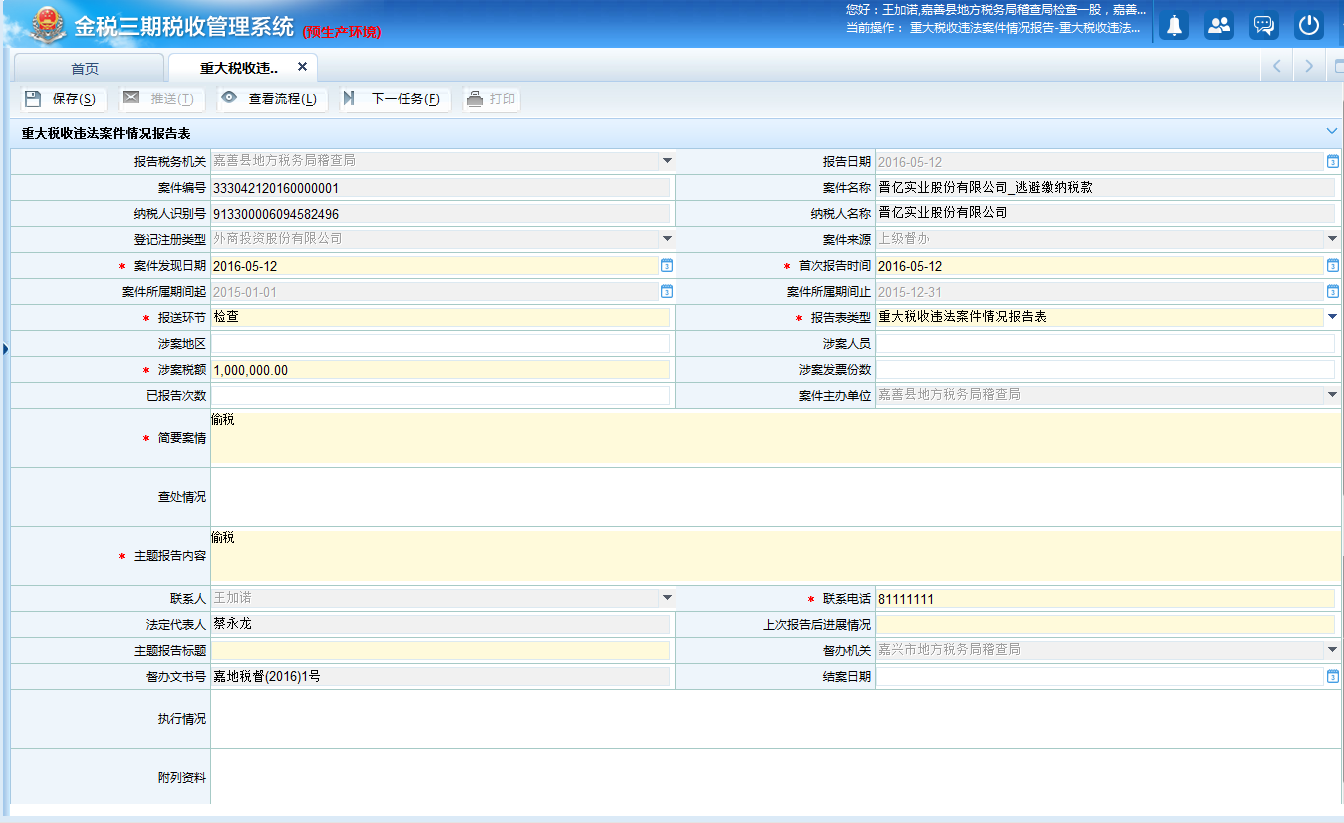

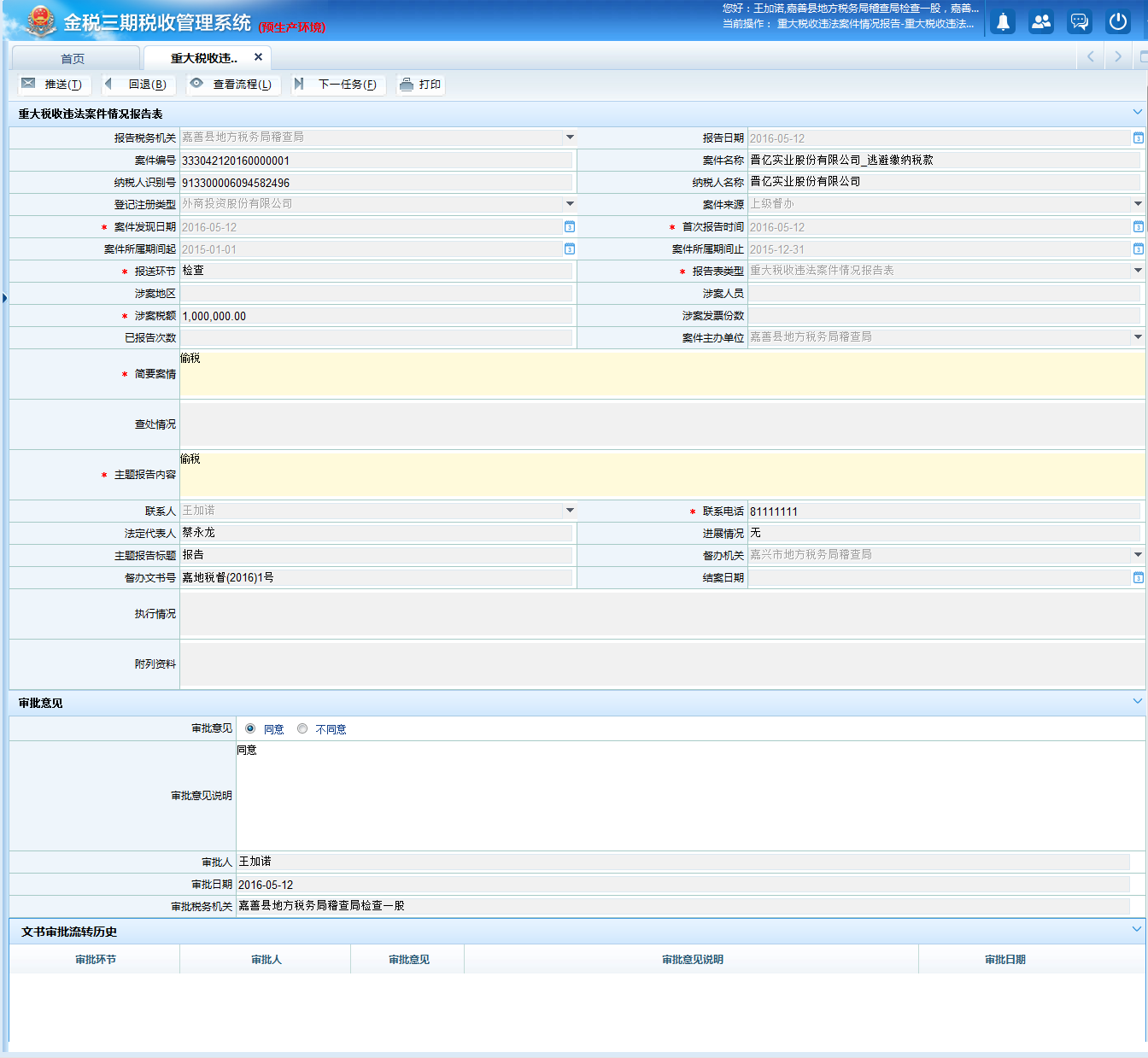

10.9.4 重大税收违法案件情况报告

10.9.4.1 目的和职责

一、目的

本操作手册规定了在稽查案件检查过程中,对上级督办的重大税收违法案件,向上级机关报告重大税收违法案件情况报告的方法和步骤,以规范稽查案件检查工作。

二、职责

稽查案件检查岗,负责重大税收违法案件情况报告的制作。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长、督办机关的稽查选案管理岗,负责重大税收违法案件情况报告的审批。

10.9.4.2 业务概述

对上级机关督办的重大税收违法案件,承办机关按照《重大税收违法案件督办函》要求上报《重大税收违法案件情况报告表》的过程。

10.9.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.9.4.4 操作指引

一、操作流程

重大税收违法检举案件情况报告流程图如下所示:

二、操作步骤

1.操作路径:【多事件单元树】---【重大税收违法案件情况报告】

对上级督办的重大税收违法案件,承办机关的案件检查人员应按照督办函的要求,通过多事件单元树启动"重大税收违法案件情况报告"流程,录入相关内容,点击<保存>,点击<推送>,按审批流程推送审批。

2.承办机关的检查审核岗、稽查局副局长(分管领导)、稽查局局长、督办机关的稽查选案管理人员从各自的个人待办任务中点击"重大税收违法案件情况报告"任务进行审批直至终审,结束流程。

三、关联业务

无

10.9.4.5 风险提示

未按督办函的要求及时上报重大税收违法案件情况报告。

10.9.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11076《重大税收违法案件情况报告表》 |

二、表单

A11076《重大税收违法案件情况报告表》

112011002《重大税收违法案件情况报告表》

112011004《通用审批表》

10.9.4.7 政策依据

1.《税收违法行为检举管理办法》(国家税务总局令第24号)全文

2.《重大税务案件审理办法》(国家税务总局令第34号)第十二条、第十三条

3.《国家税务总局关于印发〈国家税务总局大案要案报告制度(试行)〉的通知》(国税发〔2000〕156号)第七条

4.《国家税务总局关于进一步加强重大税收违法案件管理工作的意见》(国税发〔2007〕39号)全文

5.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)全文

6.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

7.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

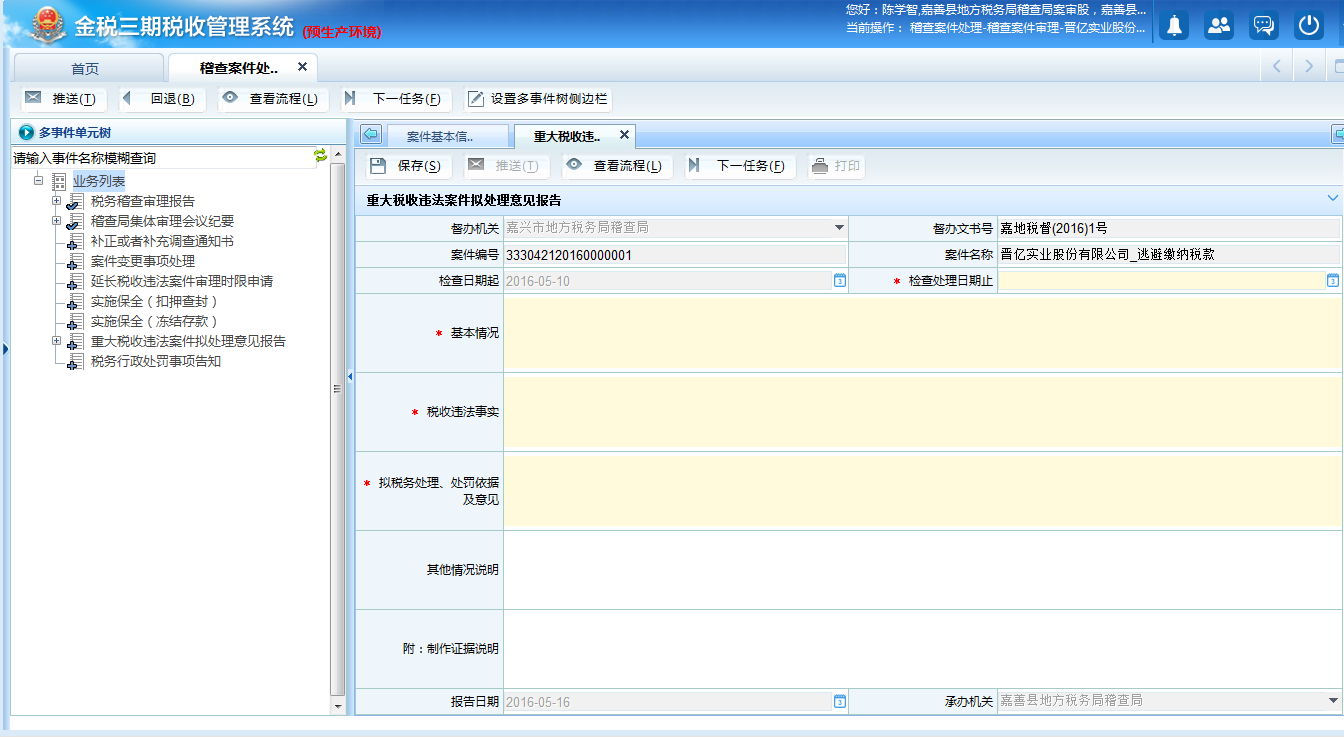

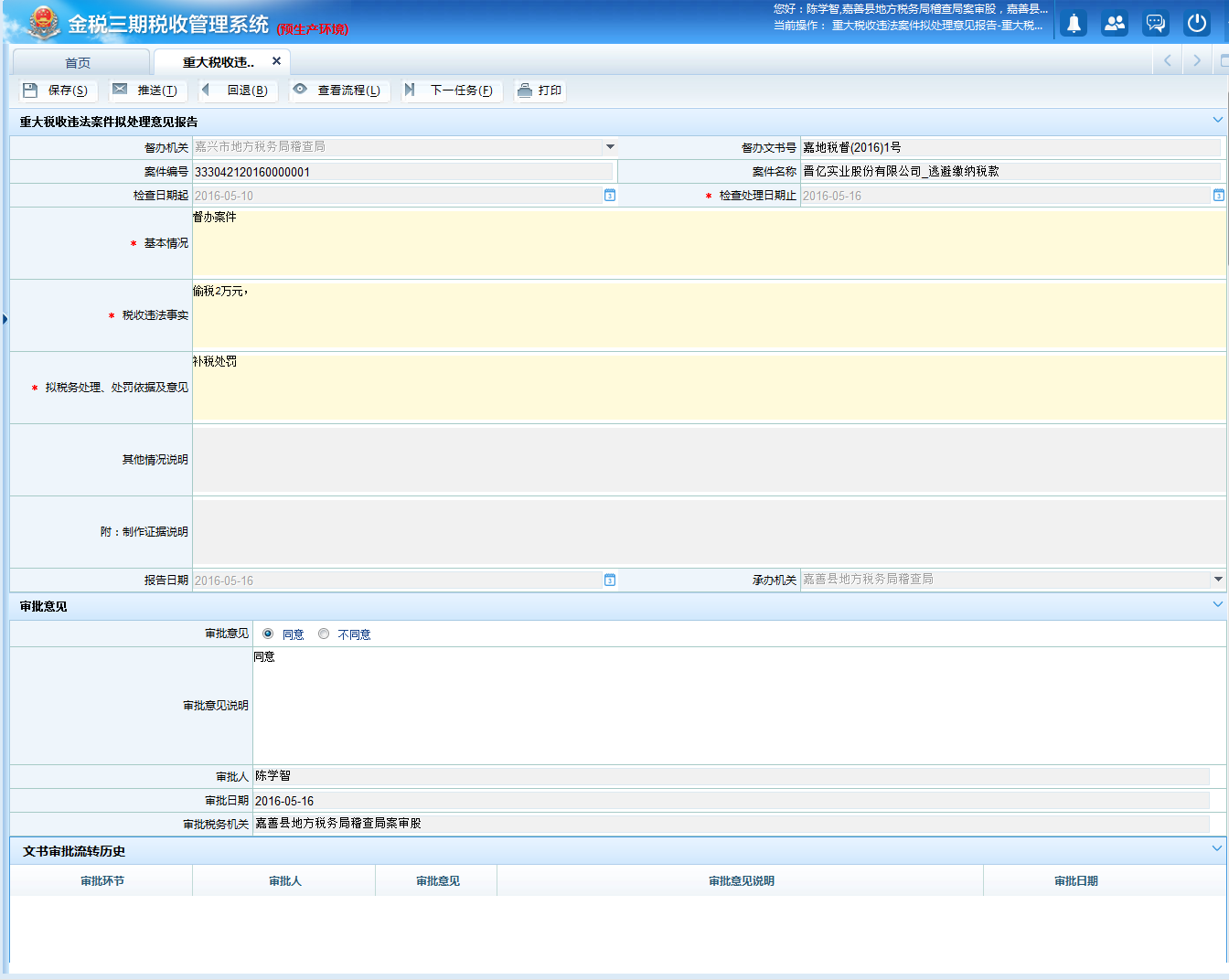

10.9.5 重大税收违法案件拟处理意见报告

10.9.5.1 目的和职责

一、目的

本操作手册规定了在稽查案件处理过程中,对上级督办的重大税收违法案件,根据审理认定结果,向上级机关报告重大税收违法案件拟处理意见的方法和步骤,以规范稽查案件检查工作。

二、职责

稽查案件审理岗,负责重大税收违法案件拟处理意见的制作。

稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长、所属税务局分管稽查局的局领导、督办机关的稽查选案管理人员,负责重大税收违法案件拟处理意见的审批。

10.9.5.2 业务概述

对上级机关督办的重大税收违法案件,承办机关按照审理认定的结果,向上级机关上报《重大税收违法案件拟处理意见》的过程。

10.9.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.9.5.4 操作指引

一、操作流程

重大税收违法案件拟处理意见报告流程图如下所示:

二、操作步骤

1.操作路径:【多事件单元树】---【重大税收违法案件拟处理意见报告】

对上级督办的重大税收违法案件,承办机关在审理结果认定后,稽查案件审理岗通过多事件单元树启动"重大税收违法案件拟处理意见报告"流程,录入相关内容,点击<保存>,点击<推送>,按审批流程推送审批。

2.稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长、所属税务局分管稽查局的局领导、督办机关的稽查选案管理人员在各自的个人待办任务处点击进行审批直至终审。

三、关联业务

无

10.9.5.5 风险提示

对上级督办的重大税收违法案件,未按规定上报拟处理意见。

10.9.5.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11097《重大税收违法案件拟处理意见报告》 |

二、表单

A11097《重大税收违法案件拟处理意见报告》

112011003《重大税收违法案件拟处理意见报告》

112011004《通用审批表》

10.9.5.7 政策依据

1.《税收违法行为检举管理办法》(国家税务总局令第24号)全文

2.《重大税务案件审理办法》(国家税务总局令第34号)第十二条、第十三条

3.《国家税务总局关于印发〈国家税务总局大案要案报告制度(试行)〉的通知》(国税发〔2000〕156号)第七条

4.《国家税务总局关于进一步加强重大税收违法案件管理工作的意见》(国税发〔2007〕39号)全文

5.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)全文

6.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

7.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.9.6 联合惩戒

10.9.6.1 目的和职责

一、目的

本操作手册规定了在稽查案件处理过程中,对税务机关公告公布的重大税收违法案件信息传递给相关部门的步骤和方法,以规范稽查案件联合惩戒工作。

二、职责

稽查案件执行岗,负责联合惩戒对象确定;负责联合惩戒信息传递。

稽查执行审核岗、稽查局局长,负责联合惩戒对象的审核和审批。

10.9.6.2 业务概述

联合惩戒报告是指反映各级税务机关联合惩戒成效的工作报告。

10.9.6.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.9.6.4 操作指引

一、操作流程

联合惩戒报告流程图如下所示:

二、操作步骤

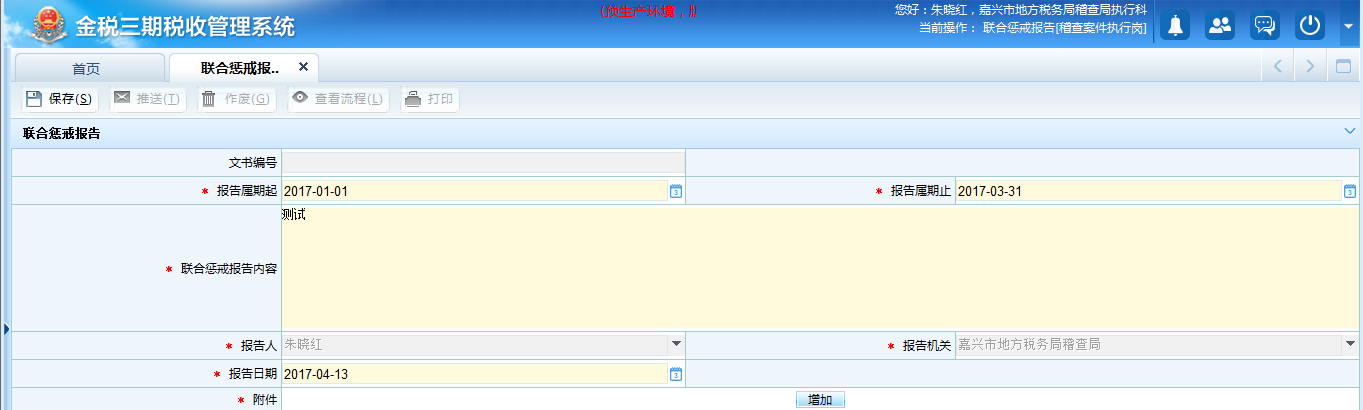

1.操作路径:【税务稽查】---【重大税收违法案件管理】---【联合惩戒报告】

稽查案件执行岗根据本地区公布的重大税收违法案件信息,确定联合惩戒对象并制作联合惩戒报告。录入报告属期起止、联合惩戒报告内容等必录项。

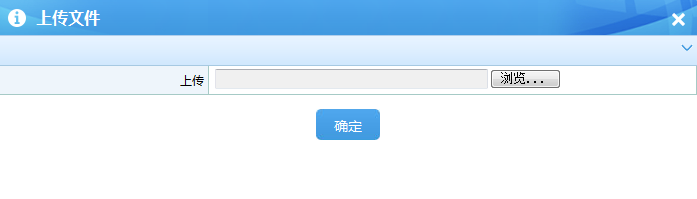

2.点击<增加>,上传具体的联合惩戒名单。

3.点击<保存>后,将联合惩戒报告推送至稽查执行审核岗、稽查局局长进行审批。

4.稽查执行审核岗、稽查局局长在个人待办任务处,点击进行审批,直至稽查局局长进行终审。

5.稽查案件执行岗根据审批意见,将联合惩戒移送名单传递至上级税务局稽查局。对于应当由本级税务机关实施的联合惩戒措施,将联合惩戒移送名单(重大税收违法案件当事人名单)传递至稽查局所属税务机关惩戒措施实施部门和纳税信用管理部门。

10.9.6.5 风险提示

1.需要当地税务机关出具相关文书的惩戒措施,税务局稽查局未予配合。

2.税务局稽查局通过门户网站公布重大税收违法案件信息的同时,未及时开展实施联合惩戒对象及采取的惩戒措施确定工作,未进行案件及当事人信息传递。

10.9.6.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 112029001《联合惩戒报告》 | |

| 2 | 112011004《通用审批表》 | |

| 3 | 112029003《联合惩戒工作成效统计表》 |

二、表单

112029001《联合惩戒报告》

112029003《联合惩戒工作成效统计表》

112011004《通用审批表》

10.9.6.7 政策依据

1.《国家税务总局关于修订〈重大税收违法案件信息公布办法(试行)〉的公告》(国家税务总局公告〔2016〕24号)全文

2.《关于对重大税收违法案件当事人实施联合惩戒措施的合作备忘录》(发改财金〔2014〕3062号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.9.7 重大税收违法案件公布

10.9.7.1 目的和职责

一、目的

本操作手册规定了重大税收违法案件信息公布的方法和步骤,以规范重大税收违法案件管理工作。

二、职责

重大税收违法案件管理岗,负责重大税收违法案件信息公布的申请和公布实施。

稽查局局长、县局分管稽查局的局领导、市局分管稽查局的局领导、县局局长、市局局长,分别负责重大税收违法案件信息公布的审核审批。

10.9.7.2 业务概述

重大税收违法案件信息公告指税务机关为了有效惩戒各种严重税收违法活动,更好的发挥税务稽查的警示和震慑作用,提高纳税人的依法纳税意识和遵从度,规范税务稽查的执法行为,接受社会监督,促进社会诚信体系的建设,由县级以上各级税务机关将重大税收违法案件信息,及时通过省税务机关门户网站向社会公布,同时省级以下税务机关可以根据本地区实际情况,通过本级税务机关公告栏、报纸、广播、电视、网络媒体等途径以及新闻公布会等形式向社会公布。

10.9.7.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.9.7.4 操作指引

一、操作流程

重大税收违法案件信息公布流程图如下所示:

二、操作步骤

1.操作路径:【税务稽查】---【重大税收违法案件管理】---【重大税收违法案件信息公告】

重大税收违法案件管理岗进入界面后,点击上方【查询案件信息】按钮,录入纳税人识别号等相关信息进行查询;若无具体信息,则默认带出目前系统已有案件信息。

2.录入纳税人基本信息,案件信息以及公布信息,点击保存;系统提示保存成功后,点击推送按钮,推送至审批环节。县稽查局发起的申请,由县稽查局局长、县局局长(或县局分管稽查局的局领导)、市稽查局局长审批。市稽查局发起的申请,由市稽查局局长、市局局长(或市局分管稽查局的局领导)审批。

3.各环节审批人员打开待办任务,进入界面后,填写审批意见;同意推送至重大税收违法案件管理岗进行公布,不同意流程结束。

4.重大税收违法案件管理岗打开公布任务,录入待公布信息,点击保存按钮,保存成功后,即可打印,此时点击推送按钮,流程结束;

注意事项:

1.未超过诉讼复议期限,不能保存;

2.当重大税收违法案件公布申请时公布信息栏"是否公布"选择"否",则流程推送审批即结束流程。

3.当重大税收违法案件公布申请时案件信息栏,案件类型选择为"逃避缴纳税款"、"逃避追缴欠税"或"逃避缴纳税款"和"逃避追缴欠税"时,且"查补税款是否已缴清"、"罚款是否已缴清"、"滞纳金是否已缴清"为"是";或者复议诉讼未到期;则流程推送审批即结束流程。

10.9.7.5 风险提示

1.进行公告的重大税收违法案件,包括税务机关未作出《税务处理决定书》和《税务行政处罚决定书》,或者已经作出《税务处理决定书》和《税务行政处罚决定书》,但在法定期间内,当事人已经申请行政复议或者提起行政诉讼,尚未终结的。

2.税收违法案件信息公告泄露国家秘密、商业秘密和个人隐私的。

10.9.7.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 112027001《重大税收违法案件信息清册》 | |

| 2 | 112027002《重大税收违法案件信息登记表》 | |

| 3 | 112011004《通用审批表》 | |

| 4 | 112027003《重大税收违法案件信息公告》(法人) | |

| 5 | 112027004《重大税收违法案件信息公告》(自然人) |

二、表单

112027001《重大税收违法案件信息清册》

112027002《重大税收违法案件信息登记表》

112011004《通用审批表》

112027003《重大税收违法案件信息公告》(法人)

112027004《重大税收违法案件信息公告》(自然人)

10.9.7.7 政策依据

1.《国家税务总局关于修订〈重大税收违法案件信息公布办法(试行)〉的公告》(国家税务总局公告〔2016〕24号)全文

2.《关于对重大税收违法案件当事人实施联合惩戒措施的合作备忘录》(发改财金〔2014〕3062号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

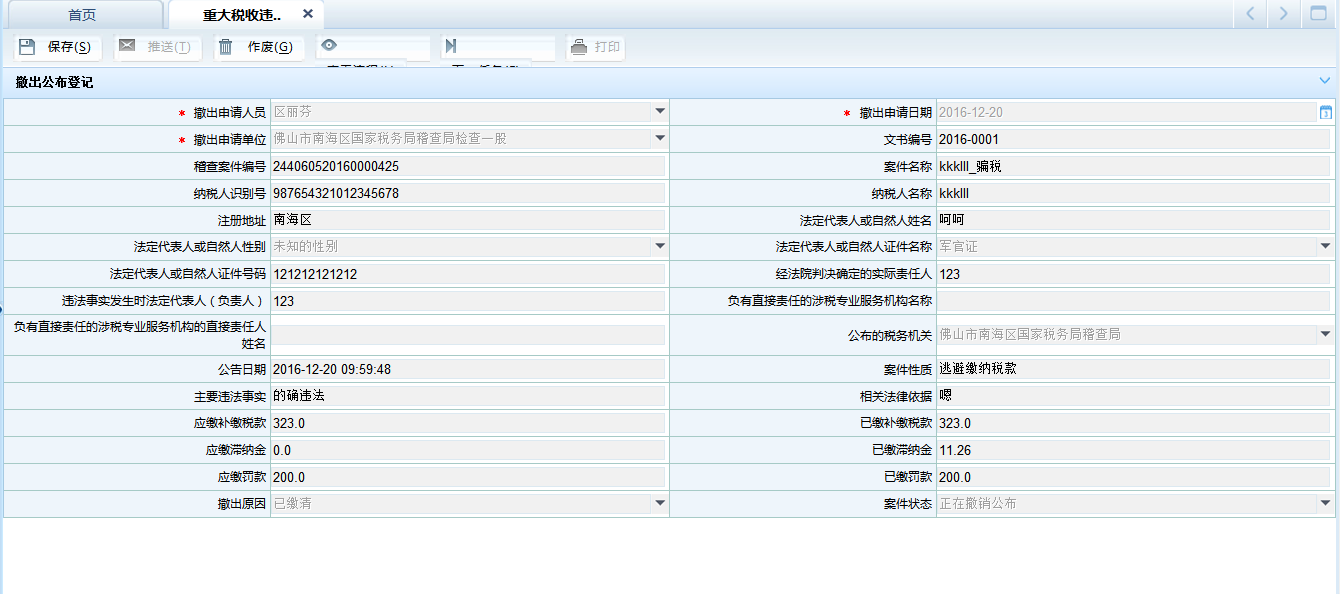

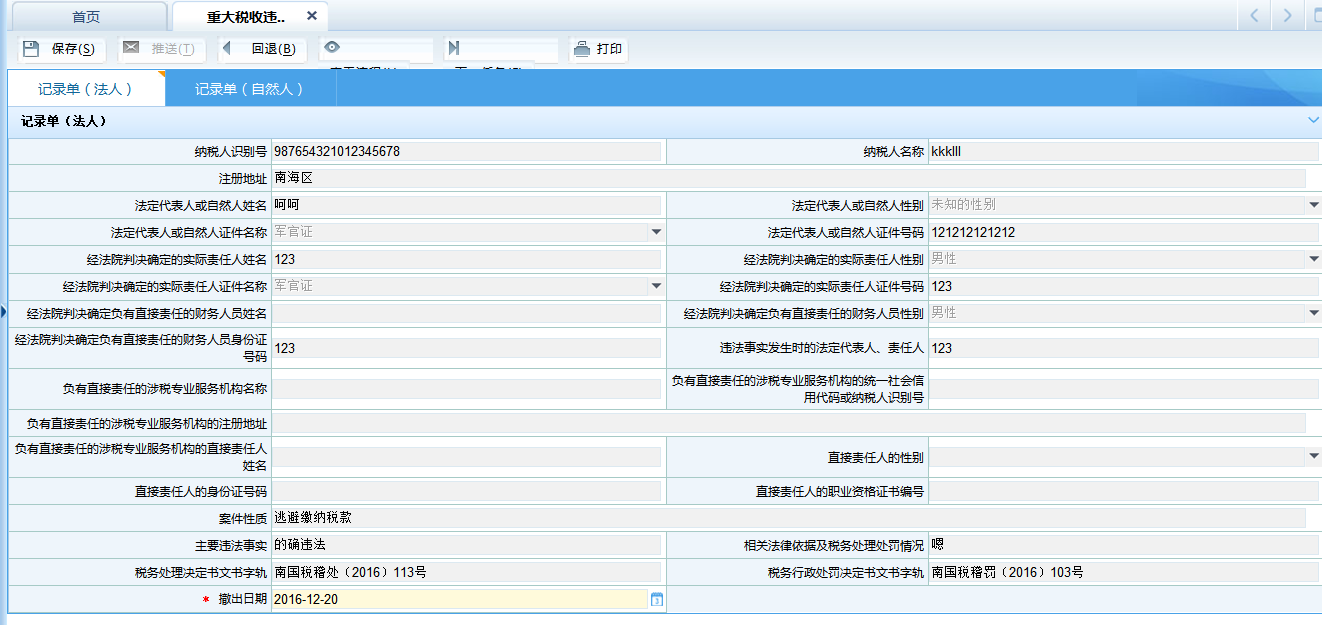

10.9.8 重大税收违法案件撤销

10.9.8.1 目的和职责

一、目的

本操作手册规定了重大税收违法案件已公布信息撤回的方法和步骤,以规范重大税收违法案件管理工作。

二、职责

重大税收违法案件管理岗,负责重大税收违法案件已公布信息撤回的启动和撤出。

稽查局局长、县局分管稽查局的局领导、市局分管稽查局的局领导、县局局长、市局局长,分别负责重大税收违法案件已公布信息撤回的审核审批。

10.9.8.2 业务概述

案件信息已经向社会公布后,符合《重大税收违法案件信息公布办法(试行)》第六条第一款第一项、第二项规定的重大税收违法案件的当事人,能按照《税务处理决定书》《税务行政处罚决定书》缴清税款、滞纳金和罚款的,经实施检查的税务机关决定,停止公布并从公告栏中撤出,并将缴清税款、滞纳金和罚款的情况通知实施联合惩戒和管理的部门。

重大税收违法案件信息自公布之日起满2年的,停止公布并从公告栏中撤出。

10.9.8.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.9.8.4 操作指引

一、操作流程

重大税收违法案件信息撤销流程图如下所示:

二、操作步骤

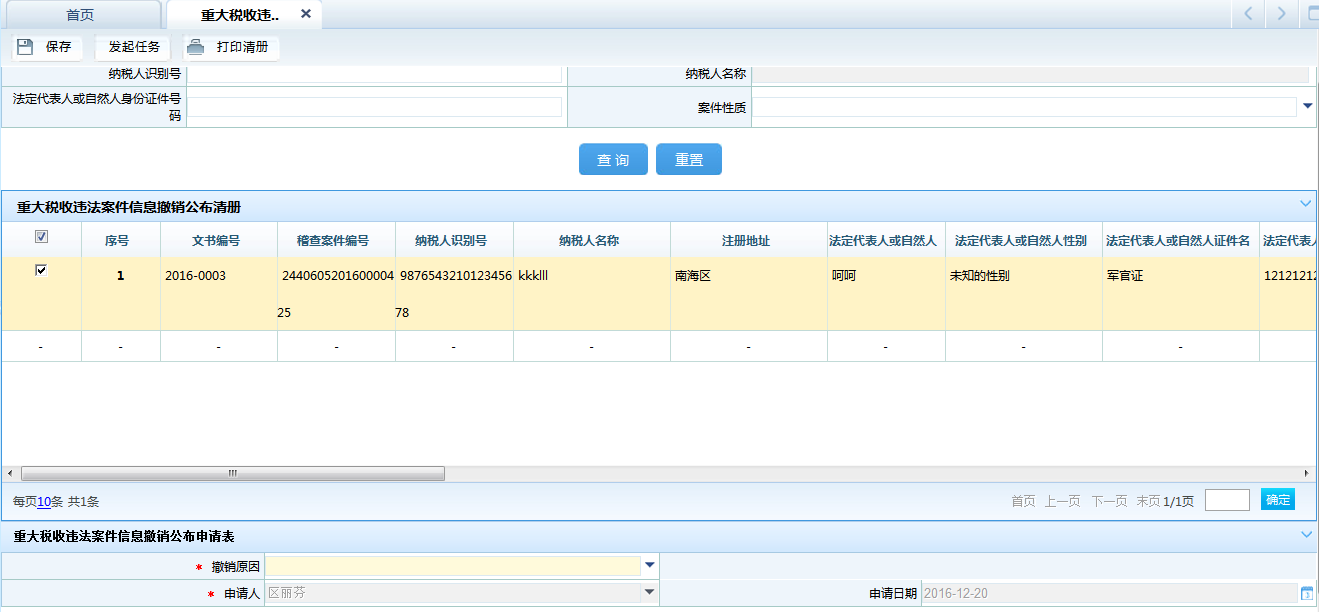

1.操作路径:【税务稽查】---【重大税收违法案件管理】---【重大税收违法案件信息撤销】

重大税收违法案件管理岗进入界面后,录入纳税人识别号,回车;或输入其他相关信息,即可进行模糊查询。

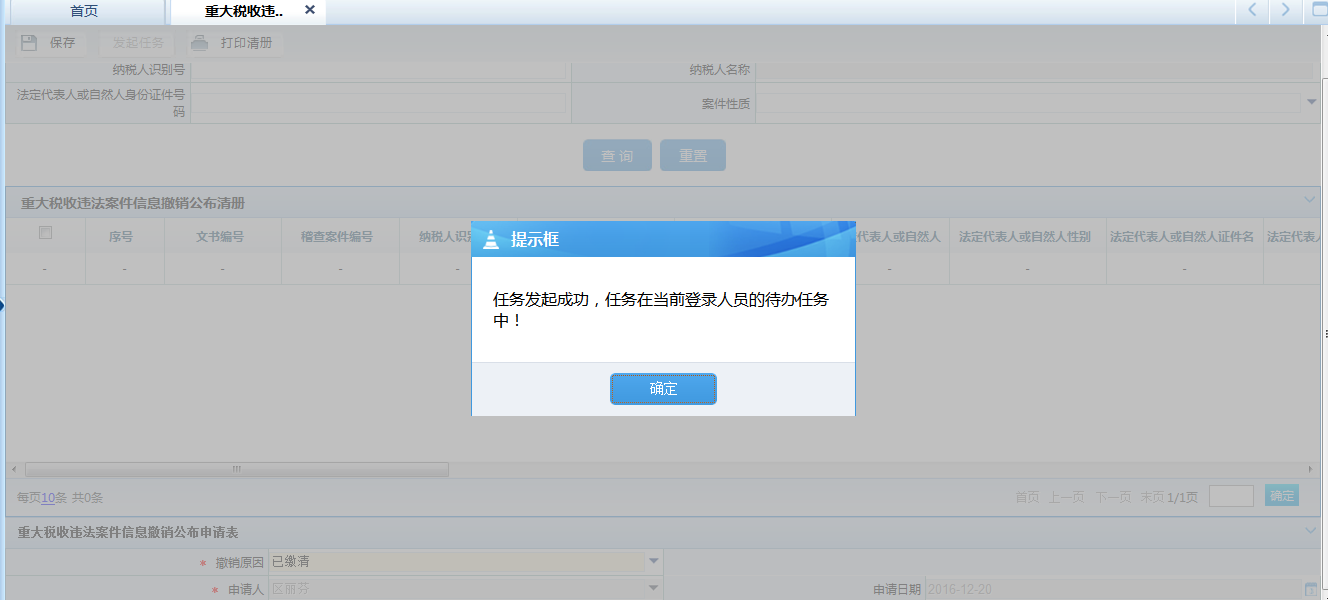

2.选择待撤销的清册内容,填写撤销原因,点击保存按钮,系统提示保存成功,点击发起任务按钮,启动撤销任务审批流程.

3.重大税收违法案件管理岗点开撤销申请待办任务,确认撤出公布登记信息后点击保存按钮,系统提示保存成功后,点击推送按钮,推送至审批环节。县稽查局发起的申请,由县稽查局局长、县局局长(或县局分管稽查局的局领导)、市稽查局局长审批。市稽查局发起的申请,由市稽查局局长、市局局长(或市局分管稽查局的局领导)审批。

4.审批人员无异议同意后推送至制作,不同意则流程结束。

5.重大税收违法案件管理岗点开待办任务,制作记录单,保存成功后,点击推送按钮,流程结束。

注意事项:

撤销时,撤销原因若选择已满公告时间,则必须满足系统当前日期超过公布日期+23月。

10.9.8.5 风险提示

对符合撤销条件的重大税收违法案件信息,未及时申请撤销。

10.9.8.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 112028001《重大税收违法案件待撤出清册》 | |

| 2 | 112028002《重大税收违法案件信息撤出登记表》 | |

| 3 | 112011004《通用审批表》 | |

| 4 | 112028003《重大税收违法案件信息撤出记录单》(法人) | |

| 5 | 112028004《重大税收违法案件信息撤出记录单》(自然人) |

二、表单

112028001《重大税收违法案件待撤出清册》

112028002《重大税收违法案件信息撤出登记表》

112011004《通用审批表》

112028003《重大税收违法案件信息撤出记录单》(法人)

112028004《重大税收违法案件信息撤出记录单》(自然人)

10.9.8.7 政策依据

1.《国家税务总局关于修订〈重大税收违法案件信息公布办法(试行)〉的公告》(国家税务总局公告〔2016〕24号)全文

2.《关于对重大税收违法案件当事人实施联合惩戒措施的合作备忘录》(发改财金〔2014〕3062号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)