第5章 申报管理

目 录(5.21)

5.21 申报错误更正

5.21 申报错误更正

5.21.1 申报错误更正

- 5.21.1.1 目的和职责

一、目的

本操作手册统一了申报错误后的更正方法,规范了税收征收管理流程。

二、职责

分局办税服务科(股)申报征收岗,负责申报错误更正的受理和归档。

- 5.21.1.2 业务概述

纳税人、扣缴义务人办理纳税申报后,发现申报表数据存在错误,需要对申报数据进行更正时,应向主管税务机关提交相关资料,领取并填写相关税种的《纳税申报表》,申请办理申报错误更正业务。

申报错误更正后,如涉及补缴税款,应按规定加收滞纳金。

- 5.21.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.21.1.4 操作指引

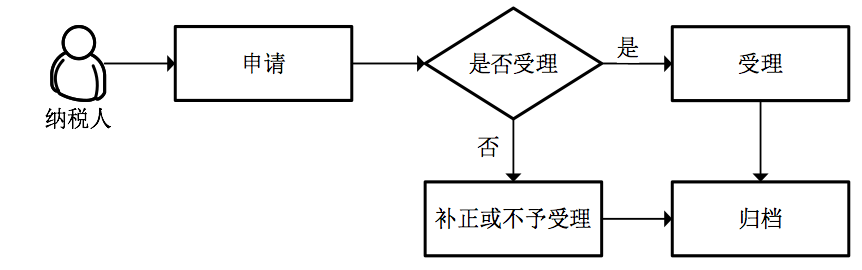

一、操作流程

申报错误更正流程图如下所示:

二、操作步骤

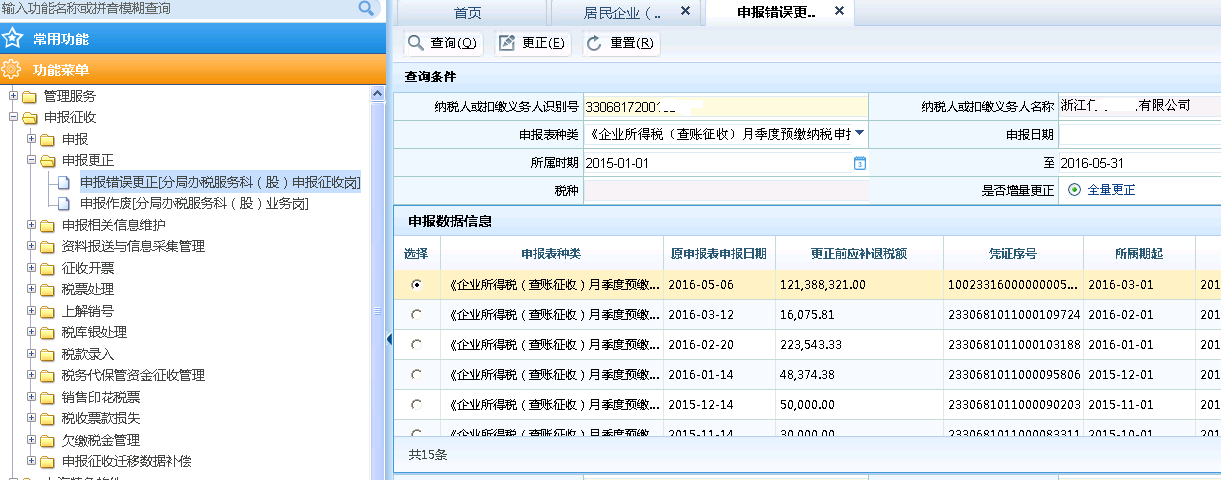

1.操作路径:【功能菜单】---【申报征收】---【申报更正】-【申报错误更正】

2.输入纳税人识别号,回车,带出纳税人基本信息。

3.选择[申报表种类]、[申报日期]、[所属时期]等条件,点击<查询>。

4.系统显示出符合条件的所有申报表。

5.选择要进行更正的一个报表,点击<更正>。

6.系统跳转到所选择的税种申报表页面。点击[附表树],对附表信息进行更正。更正后的附表信息自动返回主表。无附表树的申报表,直接在主页面进行更正。

7.点击<保存>,弹出提示框,提示更改成功,询问是否开票,点击<是>,进入"征收开票"流程。点击<否>按钮,结束本次业务流程。

注意事项:

1.申报表错误更正后保存时,系统监控更正所属期申报的原应征数据是否已通过延期缴纳税款审批,如果已通过审批,则提示纳税人需要进行变更税务行政许可。

2.录入纳税人识别号时,如纳税人存在未办结的延期缴纳税款审批业务,则提示"该纳税人有延期缴纳税款审批未办结,如继续该流程,保存申报错误更正数据时作废延期缴纳税款审批业务"。

3.申报错误更正后保存时,如果纳税人更正后税款减少,并存在已经开具但是未上解的税收票证时,系统提示:"纳税人存在已开具、未上解的税票,请先作废税票后再进行更正"。

4.申报错误更正后保存时,如果纳税人更正申报后的税额小于更正前申报金额,更正后保存时,提示纳税人存在多缴税款,通过申请退税办理。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

| LCA072018 | 缴款错误更正 | 原申报应征数据已全额缴纳或部分缴纳,且本次申报表更正后预算科目、预算级次发生变化的,如原缴纳税款使用现金类完税凭证且该完税凭证未进行现金汇总,触发缴款错误更正流程。 |

| LCA072019 | 调库(更正) | 原申报应征数据已全额缴纳或部分缴纳,且本次申报表更正后预算科目、预算级次发生变化的,如原缴纳税款使用缴款书类完税凭证,或虽使用现金类完税凭证但该完税凭证已进行现金汇总,触发调库(更正)流程。 |

| LCA072009 | 票证作废 | 申报错误更正保存前,当判断更正前税款是以现金缴纳但未汇总的情况,且判断需作废税票时触发票证作废流程。 |

| LCA071008 | 退抵税(费)审批 | 进行申报错误更正时,如有多缴税费存在,需要在该模块录入信息,退库或者抵缴 |

- 5.21.1.5 风险提示

1.已开票未扣款或入库的,首先作废税票后,方可进行申报信息更正。

2.申报错误涉及征收项目、征收品目、预算科目的,不能使用申报表更正,只能根据情况进行删除申报表、调账凭证调整、更正通知书入库更正等处理。

- 5.21.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 相关税(费)种纳税申报表 |

二、表单

A06230《申报信息提示清单》

061009005《申报信息提示清单》

061009006《异常监控指标清单》

- 5.21.1.7 政策依据

1.《中华人民共和国税收征收管理法》年第49号第五十二条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第八十一条、八十二条

5.21.2 申报作废

- 5.21.2.1 目的和职责

一、目的

本操作手册统一了申报作废处理规则,规范了税收征收管理流程。

二、职责

分局办税服务科(股)申报征收岗,负责申报作废的受理和归档。

- 5.21.2.2 业务概述

纳税人、扣缴义务人办理纳税申报后,发现申报表错误涉及征收项目存在错误及重复的申报表信息,需要对申报表数据进行作废,应向主管税务机关提交相关资料,领取并填写《申报表作废申请单》,申请办理申报表作废业务。

- 5.21.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.21.2.4 操作指引

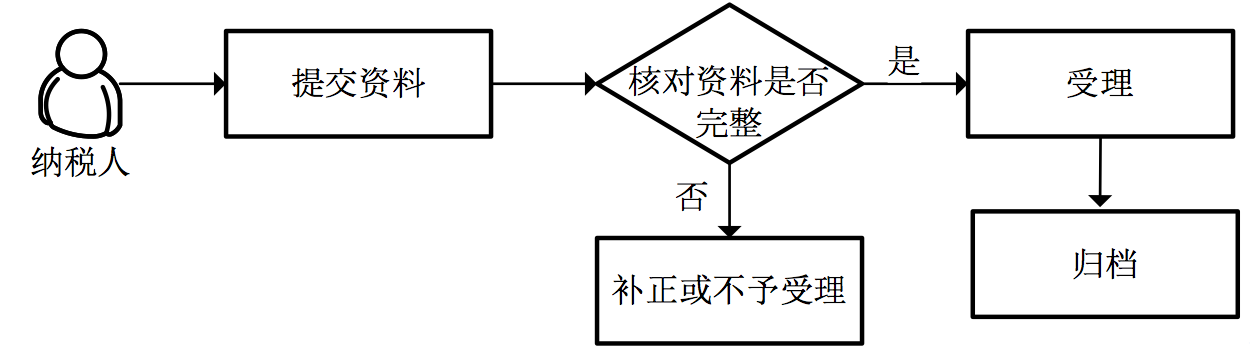

一、操作流程

申报作废流程图如下所示:

二、操作步骤

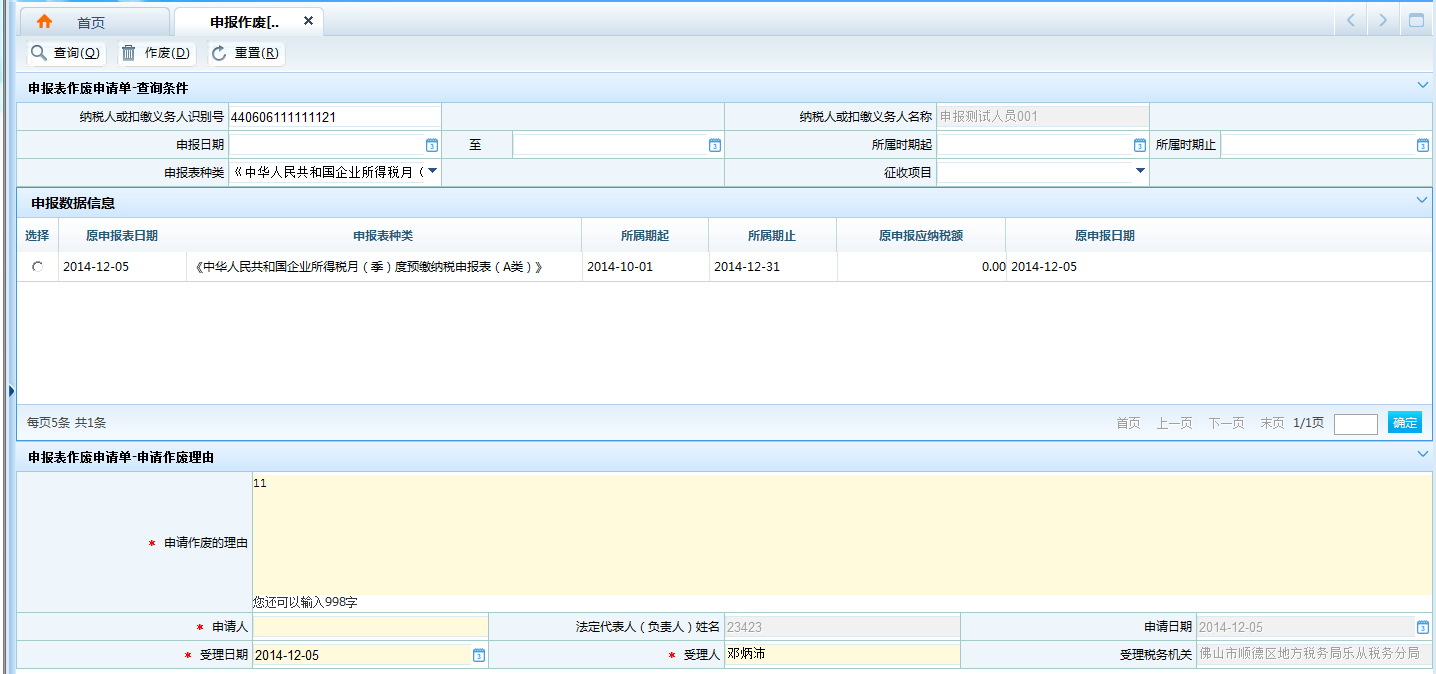

1.操作路径:【功能菜单】---【申报征收】---【申报更正】---【申报作废】

2.进入申报作废页面,输入纳税人识别号,回车,带出纳税人基本信息。

3.录入申报日期、所属日期等查询条件,点击<查询>,显示查询结果。可点击<重置>,重置查询条件。

4.查询结果过多时,分作多页显示。

5.选择需作废的报表。录入申请作废理由和相关人员信息,点击<作废>。

6.弹出提示框,提示"是否作废此报表",点击<是>,确认作废。

7.系统提示"作废成功",点击<确定>,完成作废流程。

三、关联业务

无

- 5.21.2.5 风险提示

1.已开票未扣款或入库的,首先作废税票后,方可进行申报信息更正。

2.申报错误涉及征收项目、征收品目、预算科目的,不能使用申报表更正,只能根据情况进行删除申报表、调账凭证调整、更正通知书入库更正等处理。

- 5.21.2.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06237《申报表作废申请单》 | |

| 2 | 相关税(费)种纳税申报表 |

二、表单

A06230《申报信息提示清单》

A06237《申报表作废申请单》

061009004《申报表作废申请单》

061009005《申报信息提示清单》

061009006《异常监控指标清单》

- 5.21.2.7 政策依据

1.《中华人民共和国税收征收管理法》年第49号第五十二条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第八十一条、八十二条