第1章 登记管理

目 录(1.2)

1.2 税务证件管理

1.2 税务证件管理

1.2.1 税务证件发放

1.2.1.1 目的和职责

一、目的

本操作手册规定了税务证件发放的方法和步骤,加强税务证件管理。

二、职责

分局办税服务科(股)登记管理岗负责税务证件发放工作。

- 1.2.1.2 业务概述

经纳税人申请,税务机关批准,可以对纳税人发放税务证件,税务证件包括《税务登记证》正、副本,《临时税务登记证》正、副本,《委托代征税款证书》、《个人所得税扣缴税款登记证》、《发票领购簿》等。

对实行一照一码的纳税人,领取由工商行政管理部门核发加载法人和其他组织统一社会信用代码(以下称统一代码)的营业执照后,无需再次进行税务登记,不再领取税务登记证。纳税人办理涉税事宜时,在完成首次补充信息采集后,凭加载统一代码的营业执照可代替税务登记证使用。

- 1.2.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.2.1.4 操作指引

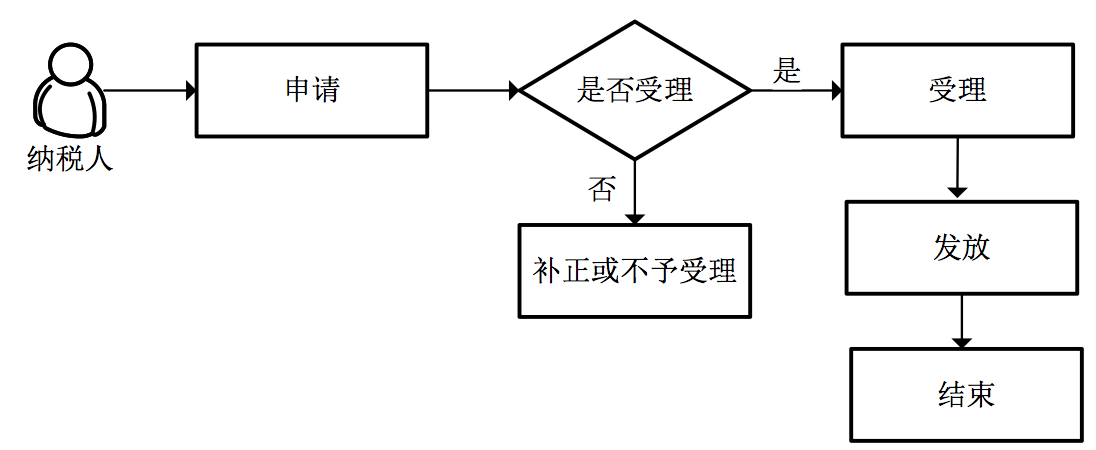

一、操作流程

税务证件发放流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【税务登记】-【设立税务登记】-【税务证件发放】

2.输入纳税人识别号,回车,显示该纳税人可以发放的证件信息。

3.分别点击"税务登记证正本"和"税务登记证副本"的<制发>按钮,进入打印页面。

4.点击<打印>,打印出税务登记证件。

三、关联业务

无

- 1.2.1.5 风险提示

无

- 1.2.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

A01007《税务登记证》(正本)

A01008《税务登记证》(副本)

A01009《临时税务登记证》(正本)

A01010《临时税务登记证》(副本)》

A01016《个人所得税扣缴税款登记证》

- 1.2.1.7 政策依据

1.《税务登记管理办法》(国家税务总局令第 7 号[2003])

2.《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)

3.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(2011年第21号)

4.《浙江省国家税务局、浙江省地方税务局关于联合办理税务登记的意见》(浙国税征[2005]24号)

5.《浙江省地方税务局关于免收税务登记证工本费有关问题的通知》(浙地税函〔2010〕59号)

1.2.2 税务证件挂失

1.2.2.1 目的和职责

一、目的

本操作手册规定了纳税人税务证件挂失的方法和步骤,以加强对纳税人税务证件的管理。

二、职责

分局办税服务科(股)登记管理岗负责税务证件挂失的受理、审核、办理、及资料的整理归集、移交等工作。

- 1.2.2.2 业务概述

纳税人、扣缴义务人遗失税务登记证件的,应当自遗失税务登记证件之日起15日内,书面报告主管税务机关,如实填写《税务证件遗失报告表》,并将纳税人的名称、税务登记证件名称、税务登记证件号码、税务登记证件有效期、发证机关名称在税务机关认可的报刊上作遗失声明,凭报刊上刊登的遗失声明向主管税务机关申请补办税务登记证件。遗失声明应写明遗失证件的纳税人名称、纳税人识别号、遗失证件的种类等情况并声明作废;遗失声明应在地市级(含地市级)以上发行的非娱乐性报刊、杂志,或者税务机关根据有关规定要求的媒体上发布。

税务登记证件包括但不限于税务登记证正本、税务登记证副本、临时税务登记证正本、临时税务登记证副本、扣缴税款登记证件等,其他税务证件包括但不限于发票领用簿、委托代征证书等。

- 1.2.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.2.2.4 操作指引

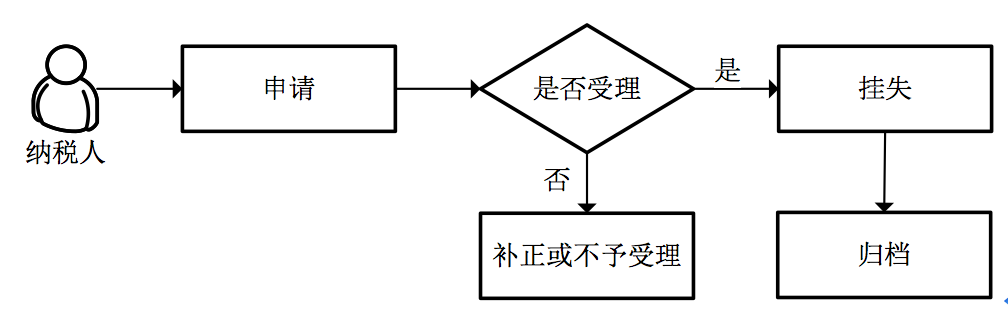

一、操作流程

税务证件挂失流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【税务登记证件管理】-【税务证件挂失】

2.输入纳税人识别号,回车,点击<下一步>。

3.选择遗失被盗税务证件名称,录入遗失被盗情况说明和遗失声明,点击<增行>,选择申请重新发放税务证件。

4.点击<保存>,系统提示"保存成功,已经成功触发证件增补发流程"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA011027 | 证件增补发 | 挂失流程结束系统触发。 |

- 1.2.2.5 风险提示

无

- 1.2.2.6 资料和表单

一、资料

(一)报送资料

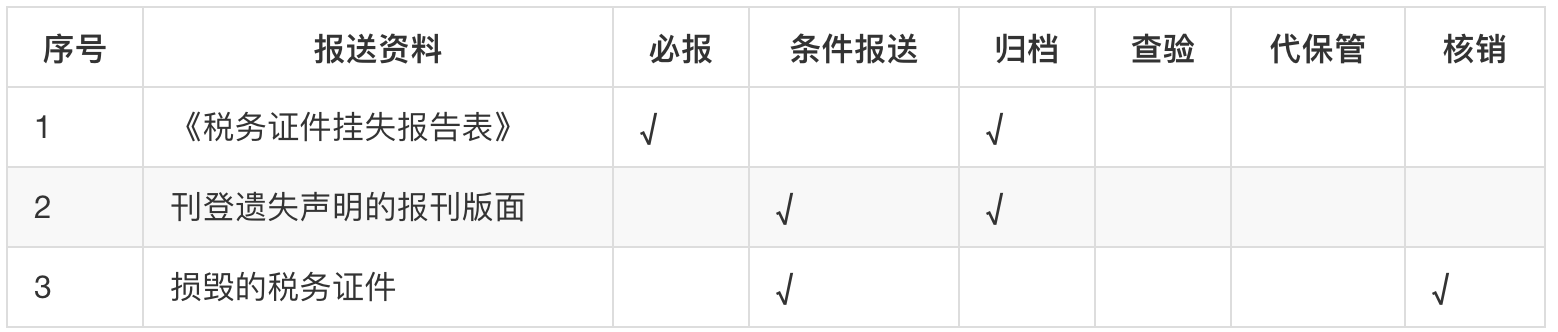

上述条件报送资料的报送条件为:

1.刊登遗失声明的报刊版面的报送条件为税务证件遗失的;

2.损毁的税务证件的报送条件为税务证件损毁的。

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《税务证件挂失报告表》 | |

| 2 | 刊登遗失声明的报刊版面 | |

| 3 | 《税务事项通知书》(不予受理通知) | |

| 4 | 《税务事项通知书》(补正通知) |

二、表单

A01036《税务证件挂失报告表》

011028001《税务事项通知书》(不予受理通知)

011028002《税务事项通知书》(补正通知)

011028003《税务证件遗失、损毁报告表》

- 1.2.2.7 政策依据

1.《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第三十九条

2.《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)第九条第(二)项

3.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

4.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

5.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

1.2.3 证件增补发

1.2.3.1 目的和职责

一、目的

本操作手册规定了证件增补发的方法和步骤,以加强对税务证件的管理。

二、职责

分局办税服务科(股)登记管理岗负责证件增补发受理、审核、信息录入、资料整理归集、移交等工作。

- 1.2.3.2 业务概述

需要增加税务证件数量或重新发放证件的,经纳税人申请,税务机关批准,可以对纳税人增补发税务证件,税务证件包括《税务登记证》正、副本,《临时税务登记证》正、副本,《委托代征税款证书》、《个人所得税扣缴税款登记证》、《发票领用簿》等。

- 1.2.3.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.2.3.4 操作指引

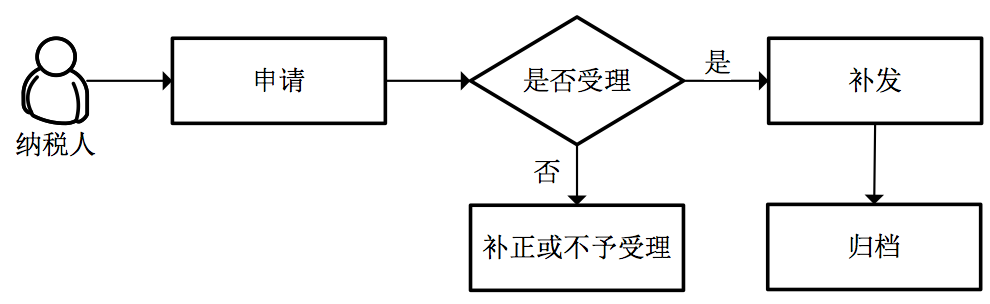

一、操作流程

证件增补发流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【税务登记证件管理】-【证件增补发】

2.输入纳税人识别号,回车,点击<下一步>。

3.填写税务证件申请信息,填写受理情况,点击<保存>,提示"系统自动收缴证件"。

4.点击<发放证件>,进入"税务证件发放"流程。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA011001 | 税务证件发放 | 流程结束系统触发。 |

- 1.2.3.5 风险提示

无

- 1.2.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

A01007《税务登记证》(正本)

A01008《税务登记证》(副本)

A01009《临时税务登记证》(正本)

A01010《临时税务登记证》(副本)

A01016《个人所得税扣缴税款登记证》

A01041《委托代征证书》

011027001《税务事项通知书》(不予受理通知)

011027002《税务事项通知书》(补正通知)

011027006《税务证件发放表》

011027008《税务登记证(正本)》

011027009《税务登记证(副本)》

011027010《临时税务登记证(正本)》

011027011《临时税务登记证(副本)》

011027012《个人所得税扣缴税款登记证》

011027013《委托代征证书》

- 1.2.3.7 政策依据

1.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

2.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

3.《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第三十九条