第6章 征收管理

目 录(6.1)

6.1 征收开票

6.1 征收开票

6.1.1一般征收开票

- 6.1.1.1目的和职责

一、目的

本操作手册规定了一般征收开票工作的方法和步骤,以规范一般征收开票工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,负责一般征收开票的具体工作。

- 6.1.1.2 业务概述

一般征收开票,指对已实现的应征税费进行征收开票的业务,主要包括因申报未缴、稽查查补、行政处罚、审计决定等形成的待缴税款或逾期欠税。纳入一般征收开票范围的应征税费具体种类有:(1)一般申报应补税费;(2)代扣代缴代收代缴报告应补税费(包含限售股转让所得扣缴个人所得税报告表);(3)查补税款;(4)行政诉讼应补税款;(5)行政处罚应补罚没收入(含罚款和没收非法所得,罚款又区分为行为罚款和涉税罚款,两种罚款可通过税种税目的不同选择来区别);(6)特别纳税调整应补税款;(7)未办证纳税人核定应补税款;

- 6.1.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 6.1.1.4 操作指引

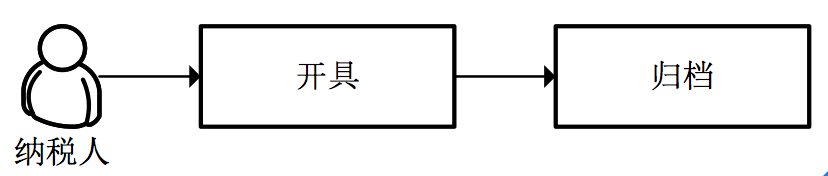

一、操作流程

一般征收开票流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【一般征收开票】

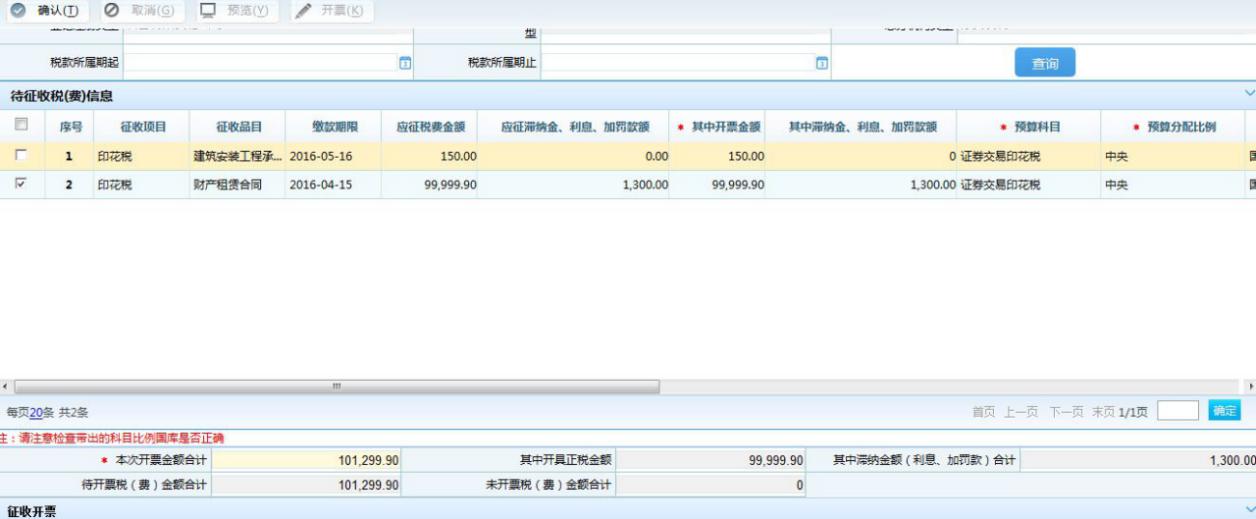

2.录入纳税人识别号,回车,选择开票范围。

3.查询出开票范围内的欠税,显示在"待征收税(费)信息区"。

4.选择本次开票的税费信息,可以修改本次开票金额,系统会自动重新计算开票滞纳金、利息、加罚款信息。本次开票金额合计值显示在待开票税金额合计、未开票税金额合计、本次开票金额合计、开票滞纳金(利息、加罚款)合计。

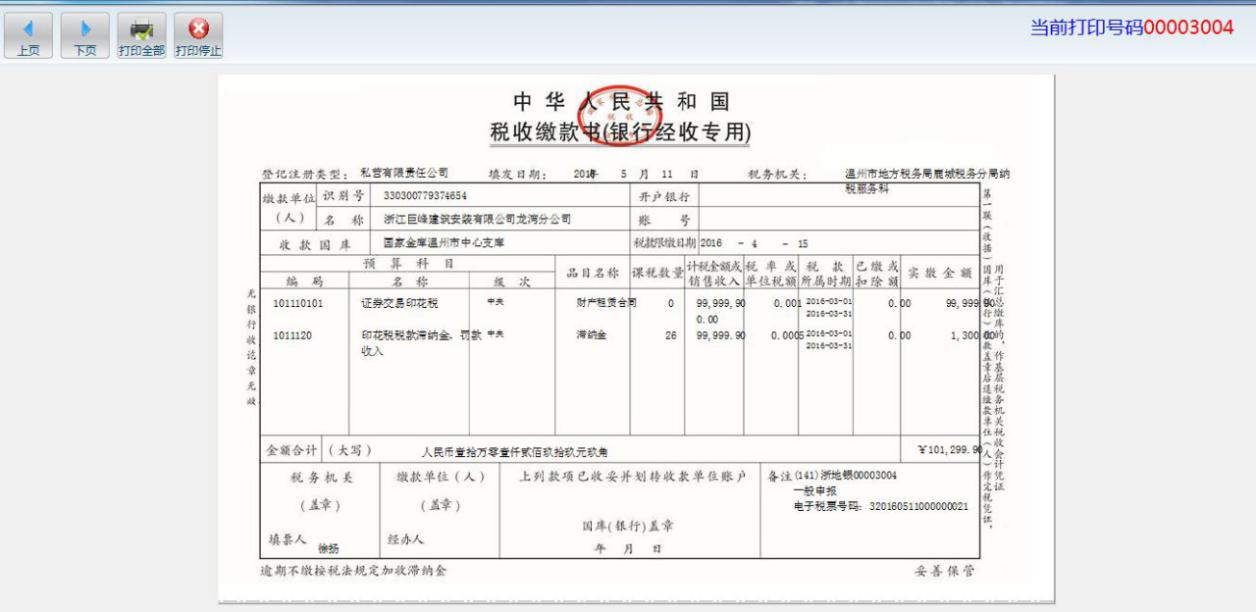

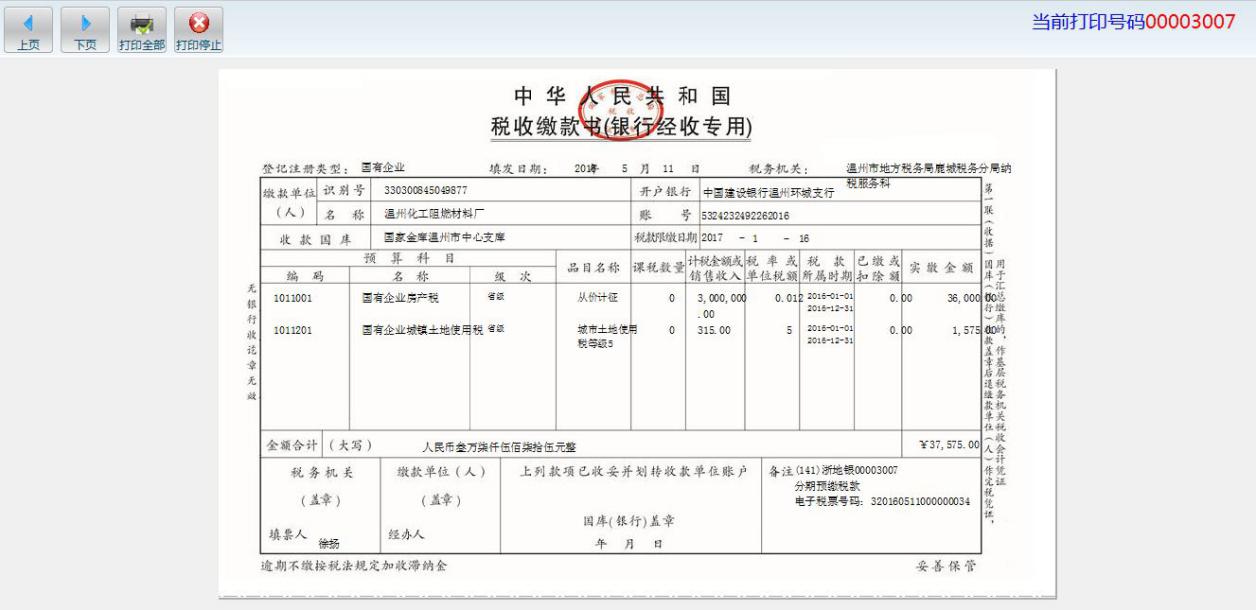

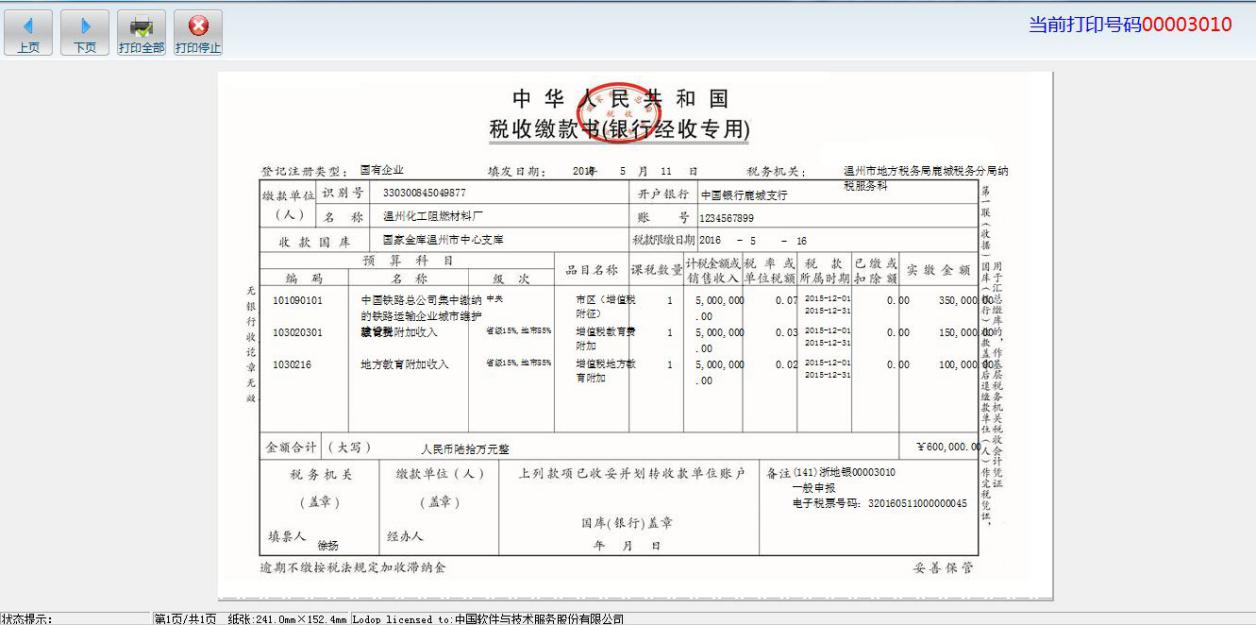

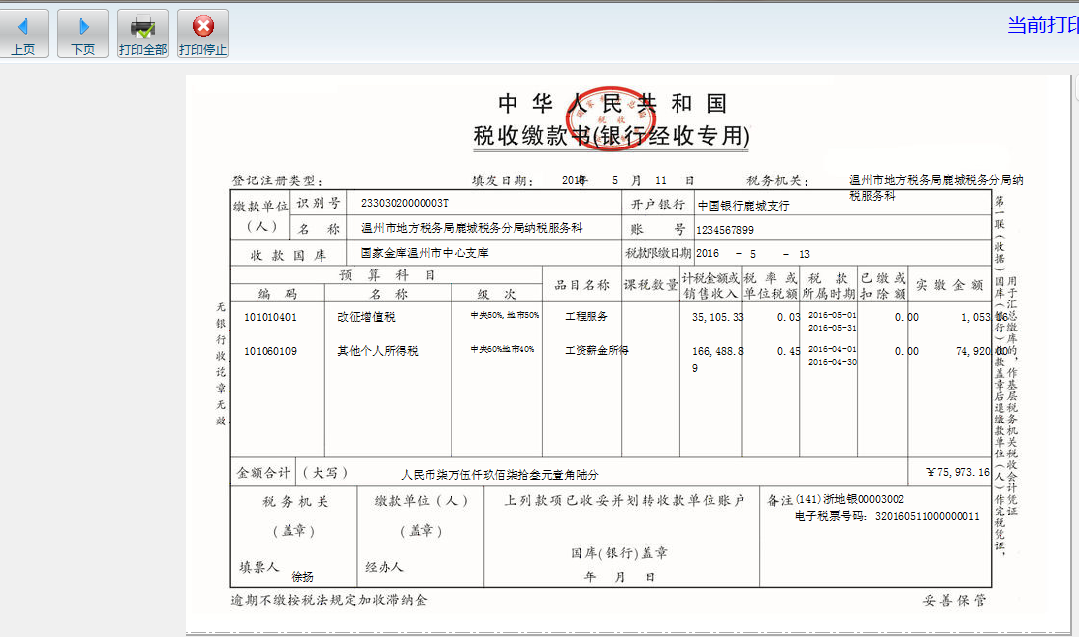

5.修改征收开票区的信息。是否打印税票、票证种类、票证字轨、票证起始号码等信息。如果税费缴纳方式选择"手工转账",则开具的票证种类为税收缴款书(银行经收专用)。

6.如果税费缴纳方式选择"自收现金缴税",则开具的票证种类为税收缴款书(税务收现专用),开票完成后需进行现金票证汇总才能进行销号操作。

7.点击<确定>按钮,系统按照分票规则进行分票。

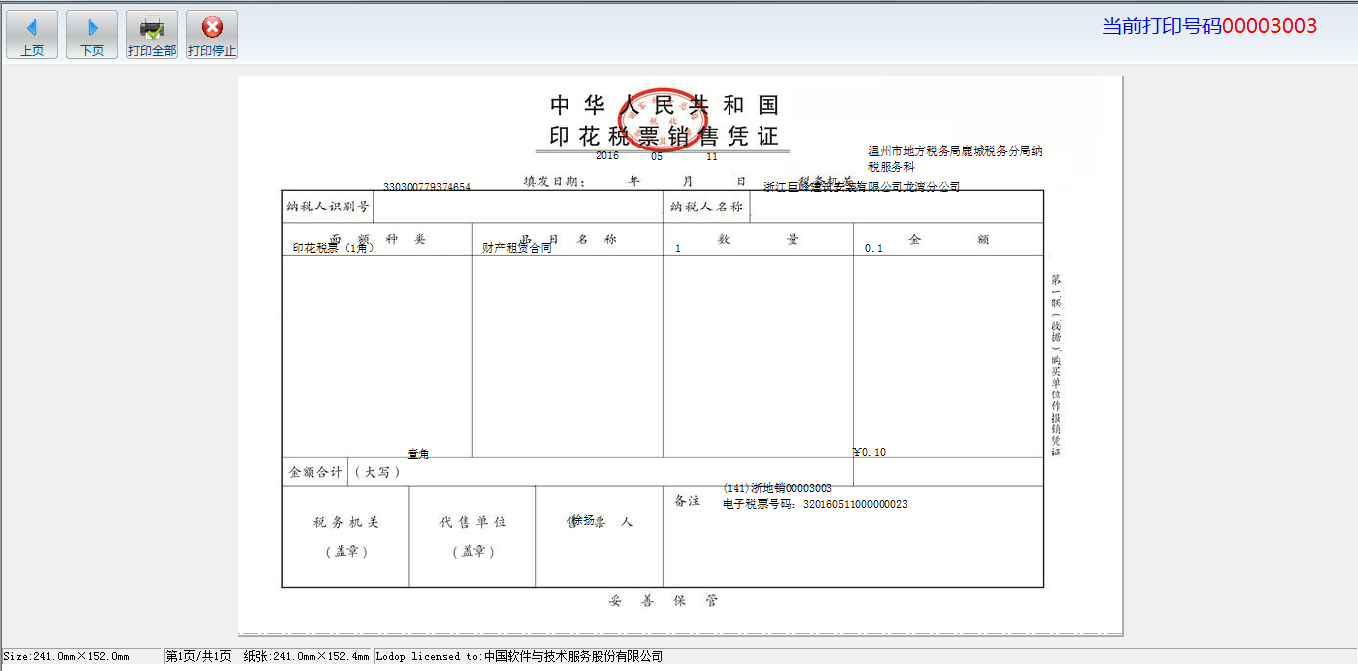

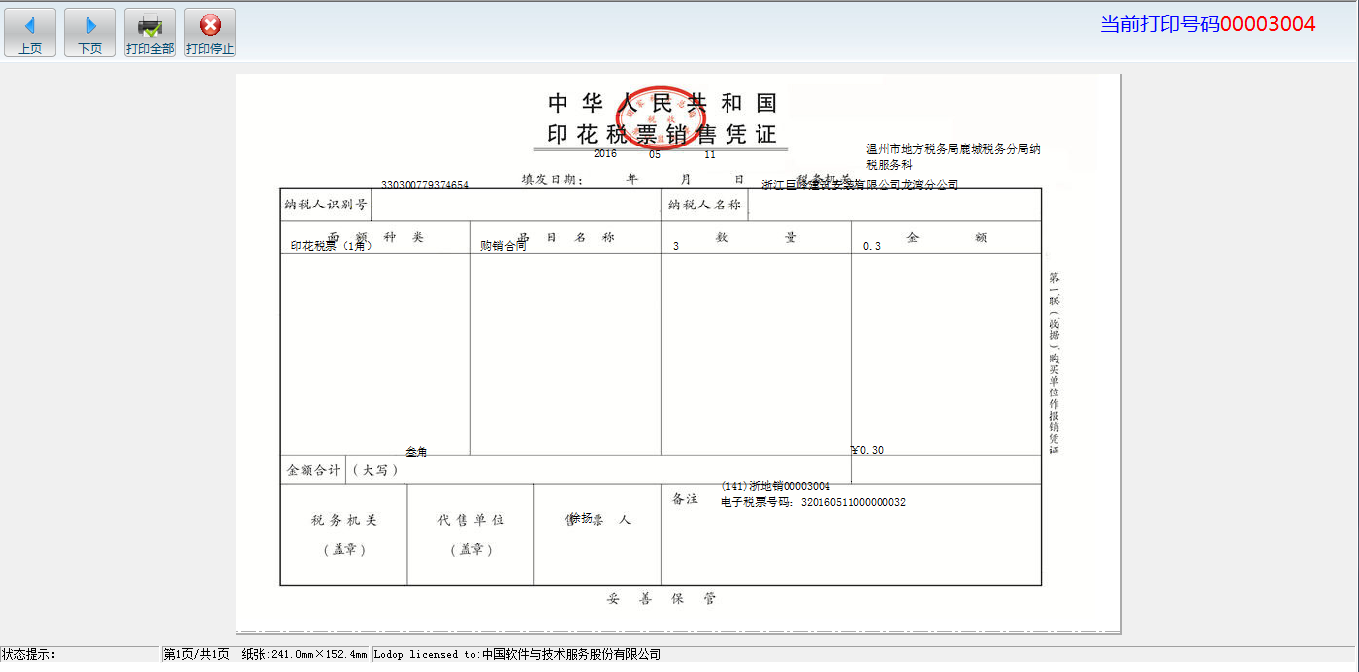

8.在待开票信息区显示了待开票的具体信息,点击<开票>按钮,系统保存开票信息并打印税票。系统套打税票样式如下:

注意事项:

1.查询区的开票范围可以选择"当期"、"所有",用来确定查询欠税的范围。系统默认查询的是"所有"。

2.票证起始号码的处理:系统会自动带出当前操作人员的当前票证库存中的票证起始号码。

3.是否打印税票选否时,点击开票时,不打印税票,可以通过"票证补打"用例进行税票的打印。

4.确定后,征收开票区的税缴纳方式等信息不能被修改,如果需要重新选择征收开票区的税缴纳方式等信息,点击<取消>按钮。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071006 | 纳税凭证转开 | 如果纳税人使用税库银横向联网等电子缴税方式进行缴款时,为纳税人提供完税证明 |

| LCA072008 | 不予加收滞纳金审批 | 当纳税人选择暂时不缴纳同时产生的滞纳金时,对于因税务机关原因逾期缴款,可调用本流程申请不加收滞纳金 |

6.1.1.5风险提示

无

6.1.1.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A05058《中华人民共和国印花税票销售凭证》 | |

| 2 | A06476《中华人民共和国税收缴款书(税务收现专用)》 | |

| 3 | A07056《加处罚款通知书》 | |

| 4 | A07057《加收滞纳金通知书》 | |

| 5 | A07060《加收利息通知书》 | |

| 6 | A07096《当场处罚罚款收据》 | |

| 7 | A07101《中华人民共和国税收缴款书(银行经收专用)》 | |

| 8 | (定额)税收缴款书(税务收现专用) |

二、表单

A05058《中华人民共和国印花税票销售凭证》

A06476《中华人民共和国税收缴款书(税务收现专用)》

A07056《加处罚款通知书》

A07057《加收滞纳金通知书》

A07058《无申报临时征收凭证》

A07059《预缴税款通知书》

A07060《加收利息通知书》

A07075《银行端查询缴税凭证》

A07096《当场处罚罚款收据》

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003006《加处罚款通知书》

071003007《加收滞纳金通知书》

071003008《无申报临时征收凭证》

071003009《预缴税款通知书》

071003010《加收利息通知书》

071003011《印花税票》

071003012《银行端查询缴税凭证》

071003016《中华人民共和国税收缴款书(银行经收专用)》

071003017《中华人民共和国税收缴款书(税务收现专用)》

071003020《中华人民共和国印花税票销售凭证》

071003022《当场处罚罚款收据》

6.1.1.7政策依据

1.《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发〔2009〕2号)全文

2.《国家税务总局关于限售股转让所得个人所得税征缴有关问题的通知》(国税函〔2010〕23号)第一条第二款

3.《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号)第一条第一款

4.《国家税务总局关于进一步加强欠税管理工作的通知》(国税发〔2004〕66号)第三条第(三)款

5.《国家税务总局关于印发〈欠缴税金核算管理暂行办法〉的通知》(国税发〔2000〕193号)第十六条

6.《国家税务总局关于发布〈废弃电器电子产品处理基金征收管理规定〉的公告》(国家税务总局公告2012年第41号)第四条

7.《国家税务总局关于发布〈委托代征管理办法〉的公告》(国家税务总局公告2013年第24号)第二十二条、第二十四条

8.《国家税务总局关于特别纳税调整监控管理有关问题的公告》(国家税务总局公告2014年第54号)全文

9.《国家税务总局关于民族自治地方减免地方分享企业所得税工作流程有关问题的通知》(税总函〔2015〕第289号)第三条第(一)款

6.1.2预缴开票

6.1.2.1目的和职责

一、目的

本操作手册规定了预缴开票工作的方法和步骤,以规范预缴开票工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,负责预缴开票的具体工作。

6.1.2.2业务概述

预缴税费开票用于各种事先未产生应征数据的税费进行预缴开票的业务。此类业务应征数据事先不产生、需要在征收开票时提供开票所需各种信息,开票后应征税费和征收税费数据同时产生。

预缴税费开票包括分期预缴、查补预缴、特别纳税调整预缴、发票预缴税款、延期申报预缴税款、其他预缴等各种预缴税费的开票。

6.1.2.3事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

6.1.2.4操作指引

一、操作流程

预缴开票流程图如下所示:

二、操作步骤

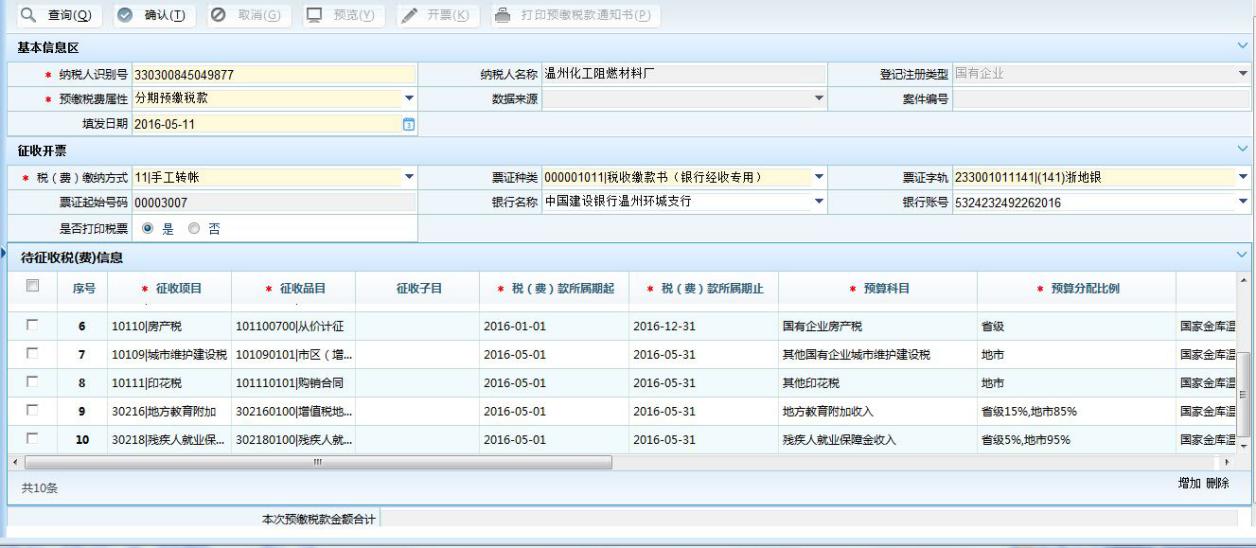

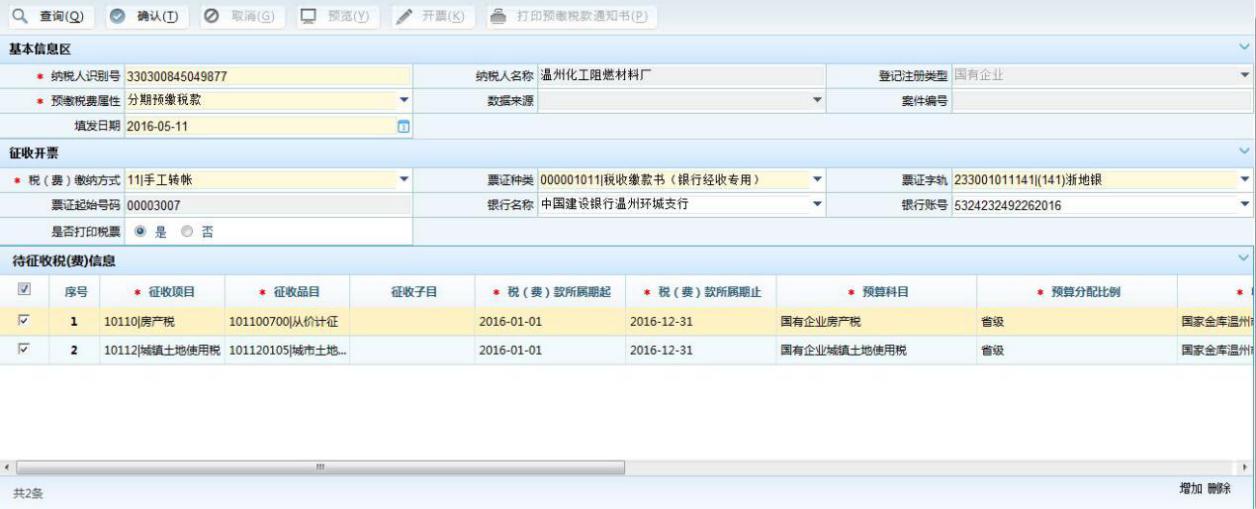

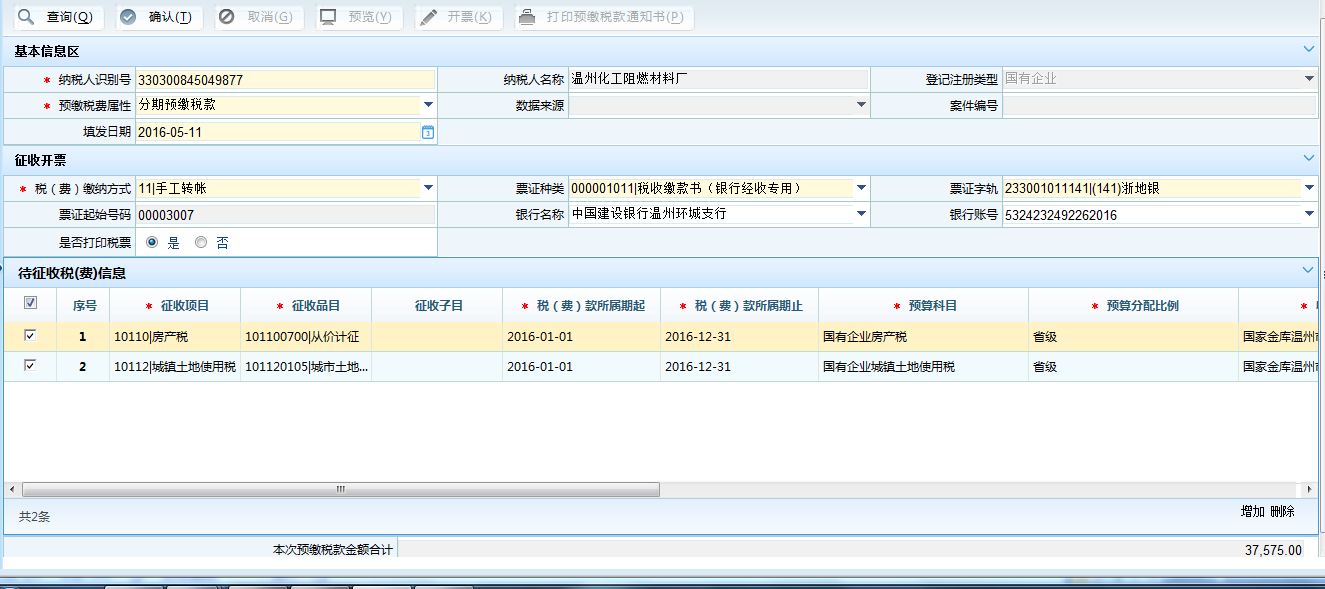

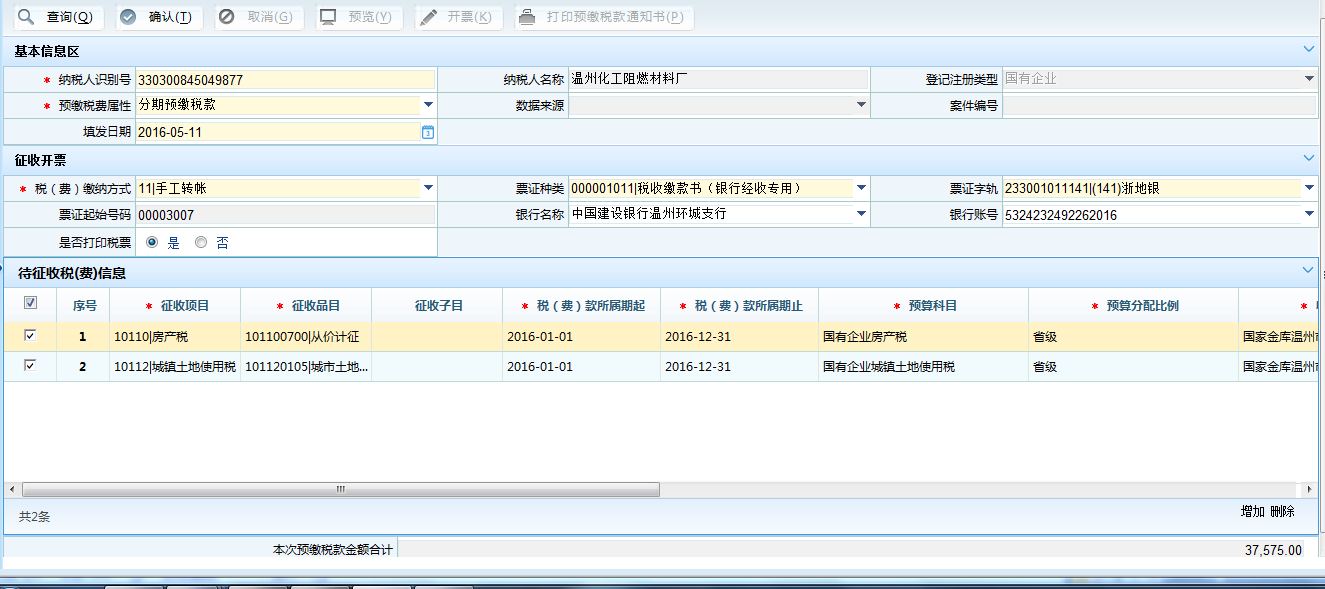

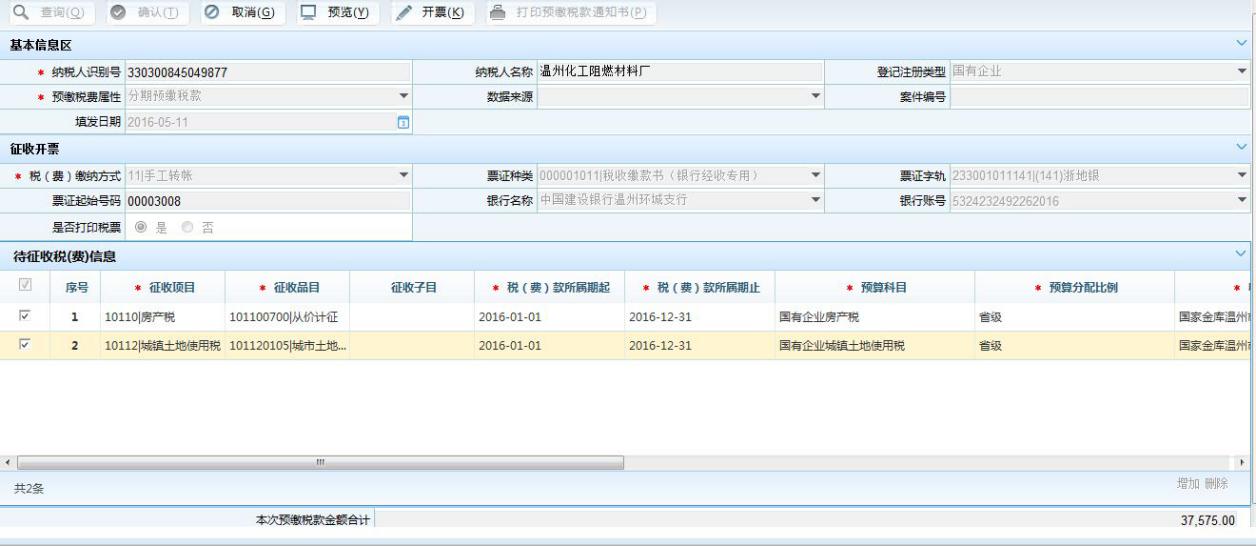

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【预缴开票】

2.输入纳税人识别号,回车后带出纳税人其他纳税人基本信息。

3.选择预缴税费属性为分期预缴税款,点击<查询>按钮。

4.选择待征收的税费记录。

5.修改实缴税额,检查征收开票区信息无误后,点击<确定>按钮。

6.如果发现信息有误,操作人员可以点击<取消>按钮,回到确定前的状态。

7.操作人员检查信息无误后,点击<开票>按钮。

8.打印预缴税费缴款书,完成预缴税费开票业务流程。

注意事项:

1.根据预缴税费属性下拉列表的不同,查询的数据来源不同。有数据来源的项目,需先选择来源。分期预缴税款、延期申报预收税款、代开发票预收税款、查补预收税款等预缴均可在此模块征收。

2.票证起始号码的处理:系统会自动带出当前操作人员的当前票证库存中的票证起始号码。

3.若"是否打印税票"选否,点击<开票>时,不打印税票,操作人员可以通过"票证补打"用例进行税票的打印。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071006 | 纳税凭证转开 | 如果纳税人使用税库银横向联网等电子缴税方式进行缴款时,为纳税人提供完税证明 |

| LCA072008 | 不予加收滞纳金审批 | 当纳税人选择暂时不缴纳同时产生的滞纳金时,对于因税务机关原因逾期缴款,可调用本流程申请不加收滞纳金 |

6.1.2.5风险提示

无

6.1.2.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 预缴税款通知书 | |

| 2 | A07101《中华人民共和国税收缴款书(银行经收专用)》 | |

| 3 | A06476《中华人民共和国税收缴款书(税务收现专用)》 |

二、表单

A05058《中华人民共和国印花税票销售凭证》

A06476《中华人民共和国税收缴款书(税务收现专用)》

A07056《加处罚款通知书》

A07057《加收滞纳金通知书》

A07058《无申报临时征收凭证》

A07059《预缴税款通知书》

A07060《加收利息通知书》

A07075《银行端查询缴税凭证》

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003006《加处罚款通知书》

071003007《加收滞纳金通知书》

071003008《无申报临时征收凭证》

071003009《预缴税款通知书》

071003010《加收利息通知书》

071003011《印花税票》

071003012《银行端查询缴税凭证》

071003016《中华人民共和国税收缴款书(银行经收专用)》

071003017《中华人民共和国税收缴款书(税务收现专用)》

071003020《中华人民共和国印花税票销售凭证》

6.1.2.7政策依据

1.《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发〔2009〕2号)全文

2.《国家税务总局关于印发〈增值税一般纳税人纳税辅导期管理办法〉的通知》(国税发〔2010〕40号)第九条第一款

6.1.3呆账税金开票

6.1.3.1目的和职责

一、目的

本操作手册规定了呆账税金开票工作的方法和步骤,以规范呆账税金开票工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,负责呆账税金开票的具体工作。

6.1.3.2业务概述

呆账税金开票业务,指会统核算中已登记为呆账的欠税、事后又追缴收回后开票的业务,此类业务中应征数据未纳入账内核算,需在征收开票时调入呆账税金手工录入业务中登记的呆账税金信息进行征收开票,开票后应征税费信息和征收税费信息同时产生。

6.1.3.3事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

6.1.3.4 操作指引

一、操作流程

呆账税金开票流程图如下所示:

二、操作步骤

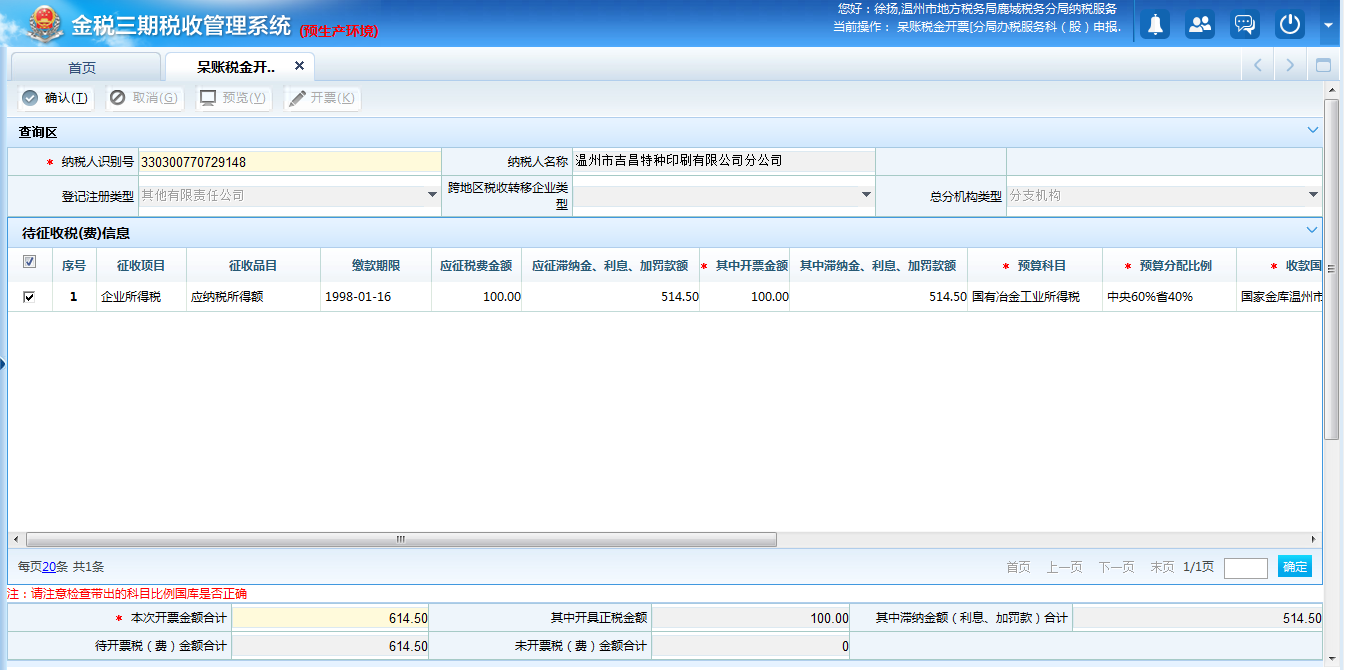

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【呆账税金开票】

2.在查询区输入纳税人识别号后系统自动显示待征收税(费)信息。

3.核对待征收税(费)信息无误,并在征收开票栏,录入税费缴纳方式等信息,点击<确定>。

4.点击<确定>后系统自动进行分票,详细信息显示在待开票信息栏。

5.如果检查征收开票信息有误,点击<取消>,回到确定之前页面;如果所有信息检查无误,点击<开票>按钮,完成呆账税金开票业务流程。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071006 | 纳税凭证转开 | 如果纳税人使用税库银横向联网等电子缴税方式进行缴款时,为纳税人提供完税证明 |

| LCA072008 | 不予加收滞纳金审批 | 当纳税人选择暂时不缴纳同时产生的滞纳金时,对于因税务机关原因逾期缴款,可调用本流程申请不加收滞纳金 |

6.1.3.5风险提示

无

6.1.3.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06476《中华人民共和国税收缴款书(税务收现专用)》 | |

| 2 | A07101《中华人民共和国税收缴款书(银行经收专用)》 | |

| 3 | 无申报临时征收凭证 |

二、表单

A06476《中华人民共和国税收缴款书(税务收现专用)》

A07058《无申报临时征收凭证》

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003008《无申报临时征收凭证》

071003016《中华人民共和国税收缴款书(银行经收专用)》

071003017《中华人民共和国税收缴款书(税务收现专用)》

6.1.3.7政策依据

无

6.1.4待缴库税款开票

6.1.4.1目的和职责

一、目的

本操作手册规定了待缴库税款开票工作的方法和步骤,以规范待缴库税款开票工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,负责待缴库税款开票的具体工作。

6.1.4.2业务概述

待缴库税款收缴开票,指从异地缴纳和从第三方账户划缴的不能直接缴库的非现金税款的业务。此类业务中由直接负责税款征收的县以上税务机关通过国库"待缴库税款"专户收缴,并在收到国库发送的收账回单的当日或次日,根据收账回单、纳税申报表、税务处理决定书等税收应征凭证,分纳税人填开《税收缴款书(银行经收专用)》,将税款解缴入库。

6.1.4.3事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

6.1.4.4操作指引

一、操作流程

待缴库税款开票流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【待缴库税款开票】

2.录入纳税人识别号,点击<回车>,系统带出征收税费信息。

3.点击<确认>按钮,确认待开票信息。

4.再点击<开票>按钮,系统弹出打印界面,进行打印。

注意事项:

1.异地缴纳和从第三方账户划缴的金额必须和实缴税额完全一致。

2.需要先通过特定征收部门信息采集功能将征收单位登记为缴款单位。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071006 | 纳税凭证转开 | 如果纳税人使用税库银横向联网等电子缴税方式进行缴款时,为纳税人提供完税证明 |

| LCA072008 | 不予加收滞纳金审批 | 当纳税人选择暂时不缴纳同时产生的滞纳金时,对于因税务机关原因逾期缴款,可调用本流程申请不加收滞纳金 |

6.1.4.5风险提示

无

6.1.4.6资料和表单

资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06476《中华人民共和国税收缴款书(税务收现专用)》 | |

| 2 | A07101《中华人民共和国税收缴款书(银行经收专用)》 |

二、表单

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003016《中华人民共和国税收缴款书(银行经收专用)》

6.1.4.7政策依据

1.《中国人民银行 财政部 国家税务总局关于印发〈待缴库税款收缴管理办法〉的通知》(银发〔2005〕387号)第三条、第九条

2.《国家税务总局 中国人民银行 财政部关于跨省合资铁路企业跨地区税收分享入库有关问题的通知》(国税发〔2012〕116号)第一条第三款

6.1.5销售印花税票

6.1.5.1目的和职责

一、目的

本操作手册规定了销售印花税票工作的方法和步骤,以规范销售印花税票工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,负责销售印花税票的具体工作。

6.1.5.2业务概述

印花税是纳税义务人在应税凭证的书立或领受时贴花,即合同在签订时、产权转移书据在立据时、营业账簿在启用时、权利许可证照在领受时贴花。印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。印花税票按其票面金额的不同,分为一角、二角、五角、一元、二元、五元、十元、五十元和一百元等九种。印花税票必须由纳税人向税务机关或委托代售单位(人)购买。印花税票一经销售,其销售款即为税务机关征收的印花税款。

6.1.5.3事项类别

发起方式:依申请

办结方式:限时办结

适用范围:地税

适用层级:省局、地市级、区县级

6.1.5.4 操作指引

一、操作流程

销售印花税票流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】---【印花税申报】---【印花税申报】

2.输入纳税人识别号,回车后系统自动带出纳税人信息。

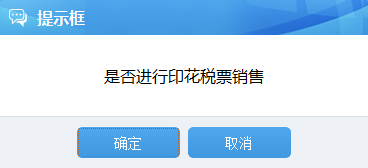

3.在申报表信息中填写"应税凭证名称"和"计税金额或件数"等必录信息,点击<保存>按钮。保存成功后,系统提示是否进行印花税票销售,点击<确定>。

4.点击<增加>,在税票信息区新增行内填写印花税票的面额及数量,点击<开票>按钮。

5.保存成功后,印花税票销售完成。

注意事项:

1.请事先进行印花税申报。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA011010 | 自然人信息登记 | 本流程处理过程中,未通过自然人主体登记监控、自然人必录信息监控的,强制触发此流程 |

| A0000001 | 现金票证汇总 | 打印印花税票销售凭证(征退凭证)后手动进行 |

6.1.5.5风险提示

必须要先进行印花税申报。

6.1.5.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 印花税纳税申报(报告)表 |

二、表单

无

6.1.5.7政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《中华人民共和国印花税暂行条例》(中华人民共和国国务院令第11号)第一条

4.《财政部 国家税务总局关于改变印花税按期汇总缴纳管理办法的通知》(财税〔2004〕170号)全文

5.《国家税务总局关于中国海洋石油总公司使用的"成品油配置计划表"有关印花税问题的公告》(国家税务总局公告2012年第58号)全文

6.《财政部 国家税务总局关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)全文

7.《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕第114号)全文

6.1.6销售印花税票(以征代报)

6.1.6.1目的和职责

一、目的

本操作手册规定了销售印花税票(以征代报)工作的方法和步骤,以规范销售印花税票(以征代报)工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局办税服务科(股)申报征收岗,销售印花税票(以征代报)的具体工作。

6.1.6.2业务概述

印花税是纳税义务人在应税凭证的书立或领受时贴花,即合同在签订时、产权转移书据在立据时、营业账簿在启用时、权利许可证照在领受时贴花。印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。印花税票按其票面金额的不同,分为一角、二角、五角、一元、二元、五元、十元、五十元和一百元等九种。印花税票必须由纳税人向税务机关或委托代售单位(人)购买。印花税票一经销售,其销售款即为税务机关征收的印花税款。

征收开票开具角色通过本用例完成购买印花税票,缴纳印花税款的功能。

6.1.6.3事项类别

发起方式:依申请

办结方式:限时办结

适用范围:地税

适用层级:市局

6.1.6.4操作指引

一、操作流程

销售印花税票(以征代报)流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【销售印花税票】-【销售印花税票(以征代报)】

2.录入纳税人识别号,点击<回车>。录入印花税申报信息。

3.点击<增加>按钮,录入税票信息,选择面值种类,品目名称、数量、金额。

4.点击<开票>按钮,点击<打印>全部开票。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA011010 | 自然人信息登记 | 本流程处理过程中,未通过自然人主体登记监控、自然人必录信息监控的,强制触发此流程 |

| A0000001 | 现金票证汇总 | 打印印花税票销售凭证(征退凭证)后手动进行 |

6.1.6.5风险提示

无

6.1.6.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

二、表单

无

6.1.6.7政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、,第三十七条

3.《中华人民共和国印花税暂行条例》(中华人民共和国国务院令第11号)第一条

4.《财政部 国家税务总局关于改变印花税按期汇总缴纳管理办法的通知》(财税〔2004〕170号)全文

5.《国家税务总局关于中国海洋石油总公司使用的"成品油配置计划表"有关印花税问题的公告》(国家税务总局公告2012年第58号)全文

6.《财政部 国家税务总局关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)全文

7.《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕第114号)全文

6.1.7现金票证汇总

6.1.7.1目的和职责

一、目的

本操作手册规定了现金票证汇总工作的方法和步骤,以规范现金票证汇总工作,明确责任,保证工作质量,提高工作效率。

二、职责

分局计会信息科(股)税收计会岗,分局办税服务科(股)申报征收岗负责现金票证汇总的具体工作。

6.1.7.2业务概述

现金票证汇总,是指税务机关以收现类票证自收现金税款、基金、费用及其滞纳金和罚款,或者委托代征代售单位(人)代征税款、基金、费用及其滞纳金后,使用《中华人民共和国税收缴款书(银行经收专用)》将征收的税(费)汇总缴入国库的过程。

6.1.7.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.1.7.4操作指引

一、操作流程

现金票证汇总流程图如下所示:

二、操作步骤

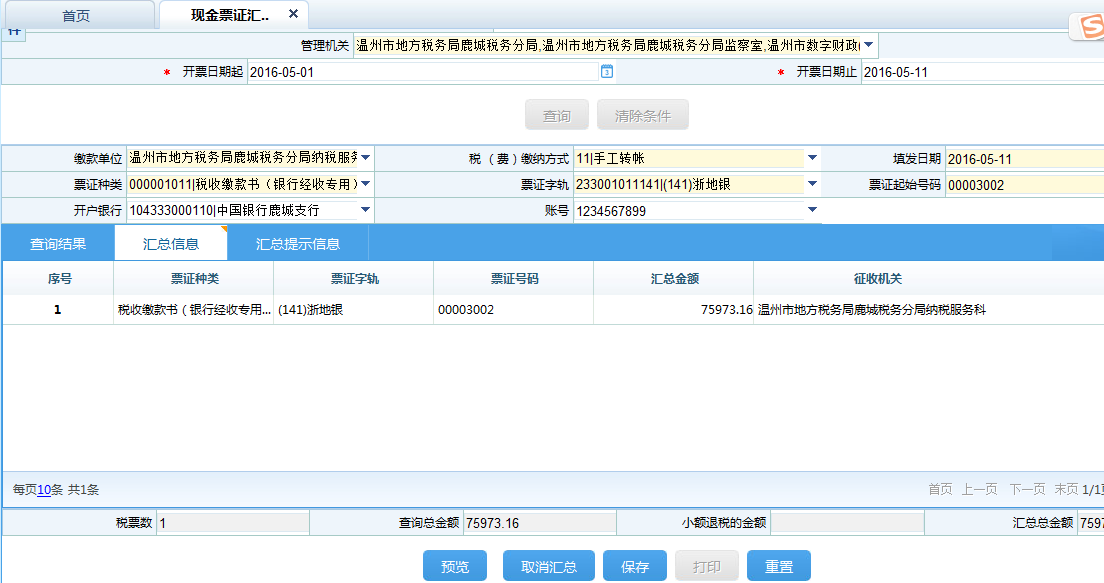

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【现金票证汇总】

2.进入现金票证汇总操作页面,选择汇总类型,选择查询方式和其他查询条件(系统支持模糊查询),点击<查询>后,系统将会查询出尚未汇总的税收通用完税证。

3.点击<汇总>按钮,如果核查汇总信息有误,点击<取消>汇总按钮,将回到汇总前页面。

4.点击<保存>,完成现金票证汇总。

5.保存成功后点击<打印>按钮,弹出打印界面。

注意事项:

1.选择汇总类型和查询方式时,建议征收人员选择开票人选项,开票人代码选为对应人员。

2.汇总前必须由征收管理岗人员进行"特定征收部门信息采集"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA072011 | 缴款书上解销号 | 将现金票证汇总后需进行上解销号 |

| LCA092005 | 用票人结报缴销(系统内) | 将票证上解销号后进入此模块进行结报 |

6.1.7.5风险提示

汇总前必须做好特定征收部门信息采集。

6.1.7.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A07101《中华人民共和国税收缴款书(银行经收专用)》 |

二、表单

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003016《中华人民共和国税收缴款书(银行经收专用)》

6.1.7.7政策依据

1.《国家税务总局关于税务机关代征各种基金费有关征缴入库和会统核算问题的通知》(国税函〔2011〕137号)全文

2.《税收票证管理办法》(国家税务总局令第28号)全文

3.《国家税务总局关于实施〈税收票证管理办法〉若干问题的公告》(国家税务总局公告2013年第34号)全文

4.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)全文

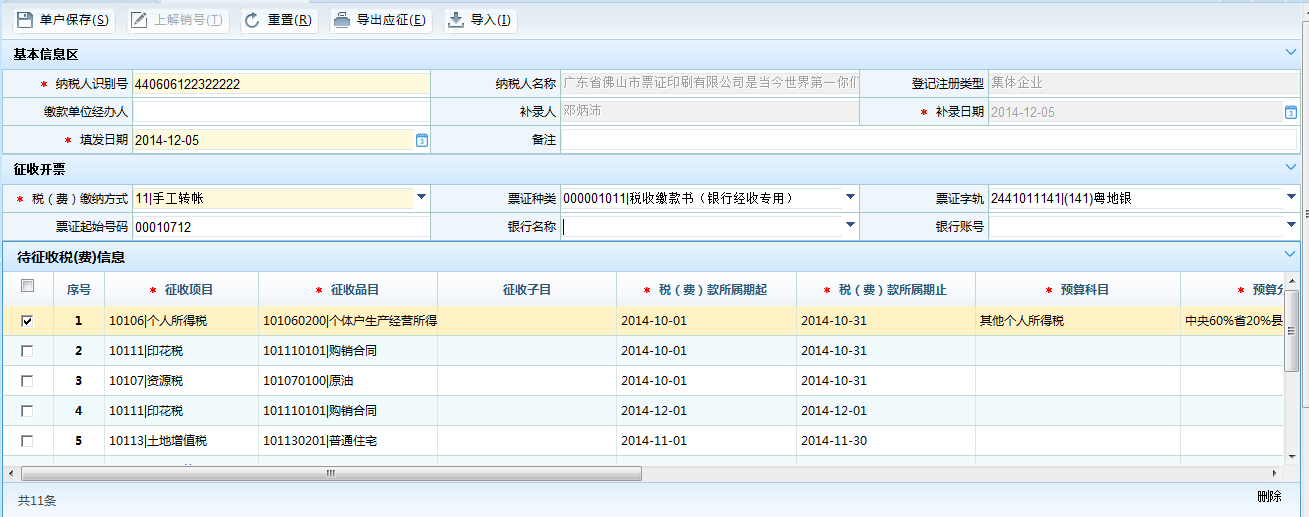

6.1.8缴款书信息补采

6.1.8.1目的和职责

一、目的

本操作手册规定了缴款书信息补采工作的方法和步骤,以规范缴款书信息补采工作,明确责任,保证工作质量,提高工作效率。

二、职责

票证业务岗,分局计会信息科(股)税收计会岗,分局办税服务科(股)申报征收岗负责缴款书信息补采的具体工作。

6.1.8.2业务概述

缴款书信息补采是完成对纳税人自行填开《中华人民共和国税收缴款书(银行经收专用)》信息的采集。

6.1.8.3事项类别

发起方式:依职权

办结方式:即时办结

适用范围:地税

适用层级:区县级

6.1.8.4 操作指引

一、操作流程

缴款书信息补采流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【征收开票】---【缴款书信息补采】

2.输入纳税人识别号,系统自动带出纳税人信息,点击<下一步>按钮。

3.选择待征税款信息以及主管税务所。

4.录入预算科目和预算级次。

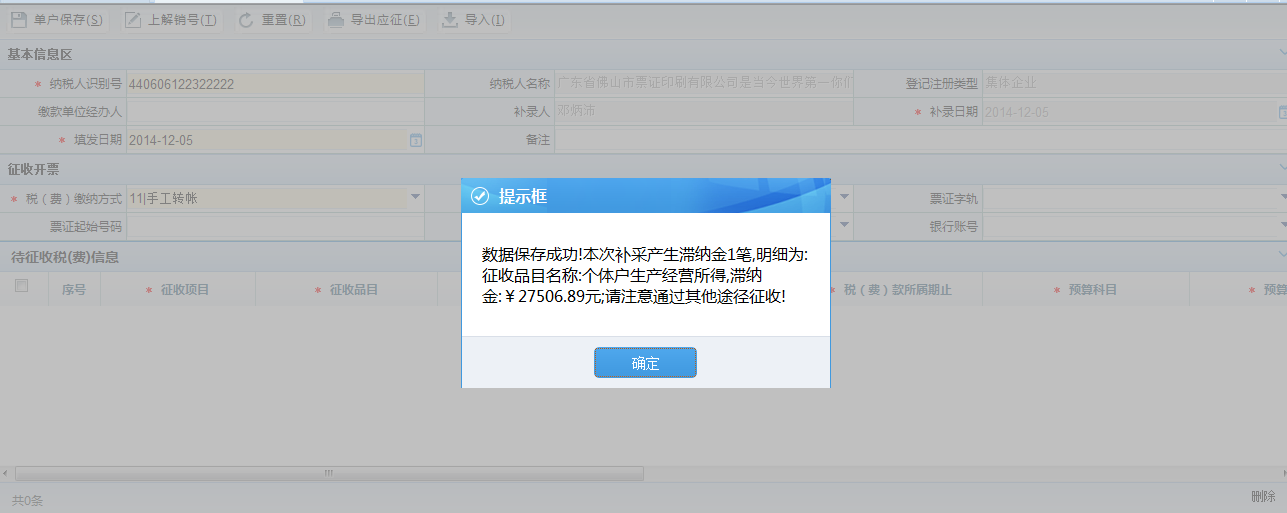

5.点击<单户保存>。

注意事项:

1.纳税人必须为自开票纳税人,若否,则不允许进行导入或补录。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA072011 | 票证销号 | 《中华人民共和国税收缴款书(银行经收专用)》采集保存后,触发该流程完成上解销号。 |

6.1.8.5风险提示

无

6.1.8.6资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A07101《中华人民共和国税收缴款书(银行经收专用)》 |

二、表单

A07101《中华人民共和国税收缴款书(银行经收专用)》

071003016《中华人民共和国税收缴款书(银行经收专用)》

6.1.8.7政策依据

1.《税收票证管理办法》(国家税务总局令第28号)第十三条