第10章 税务稽查

目 录(10.4)

10.4 稽查执行

10.4 稽查执行

10.4.1 执行任务分配

10.4.1.1 目的和职责

一、目的

本操作手册规定了税务稽查执行任务分配工作的方法和步骤,以规范稽查案件执行工作。

二、职责

稽查执行审核岗,负责执行任务分配的具体工作。

10.4.1.2 业务概述

执行任务分配,是指稽查局执行部门接到审理部门移交的《税务处理决定书》、《税务行政处罚决定书》、《不予税务行政处罚决定书》、《税务稽查结论》等税务文书资料后,应当依法及时安排执行人员实施执行工作的业务处理过程。

10.4.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.4.1.4 操作指引

一、操作流程

执行任务分配流程图如下所示:

二、操作步骤

1.操作路径:【待办任务】

稽查执行审核岗接到审理部门移交的《税务处理决定书》、《税务行政处罚决定书》、《不予税务行政处罚决定书》、《税务稽查结论》等税务文书资料后,初步评估案件执行任务工作量。稽查执行审核岗在个人待办任务处,接收稽查案件审理人员推送的稽查案件,点击进行执行任务分配界面。

2.执行部门领导应平衡本部门执行人员当下的工作量,及时将已接收的稽查案件分配到两名及两名以上执行人员,保存成功后,将执行任务推送至执行人员。

三、关联业务

无

10.4.1.5 风险提示

稽查执行审核岗未及时分配执行任务,导致稽查案件未能及时执行。

10.4.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

112003003《稽查执行任务分配表》

10.4.1.7 政策依据

无

10.4.2 案件执行

10.4.2.1 目的和职责

一、目的

本操作手册适用于税务稽查案件的执行工作,规定了税务稽查执行工作的方法和步骤,明确税务稽查执行责任,保证税务稽查执行质量,提高税务稽查执行效率。

二、职责

稽查案件执行岗,负责送达相关文书、查补款项组织入库、纳税担保、阻止出境、税收保全措施、税收强制执行、申请人民法院强制执行等工作的实施,以及执行资料的归档。

稽查执行审核岗,负责纳税担保、阻止出境、税收保全措施、税收强制执行、申请人民法院强制执行等工作的审核。

稽查局局长(分管局长),负责纳税担保、阻止出境、税收保全措施、税收强制执行等工作的审核,以及其他工作的审批。

稽查局所属税务局局长(分管局长),负责税收保全措施、税收强制执行等工作的审核或者审批。

10.4.2.2 业务概述

稽查案件执行,是指稽查局执行部门的执行人员接到《税务处理决定书》、《不予税务行政处罚决定书》、《税务稽查结论》等税务文书后,应当依法及时将税务文书送达被执行人,并督促被执行人按照文书内容履行义务,制作《执行报告》并进行结案的业务处理过程。

10.4.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.4.2.4 操作指引

一、操作流程

案件执行流程图如下所示:

二、操作步骤

1.操作路径:【待办任务】

稽查案件执行人员在个人待办任务处,收到被分配的执行案件任务后,点击进入稽查案件处理执行界面,开始稽查案件执行业务处理。

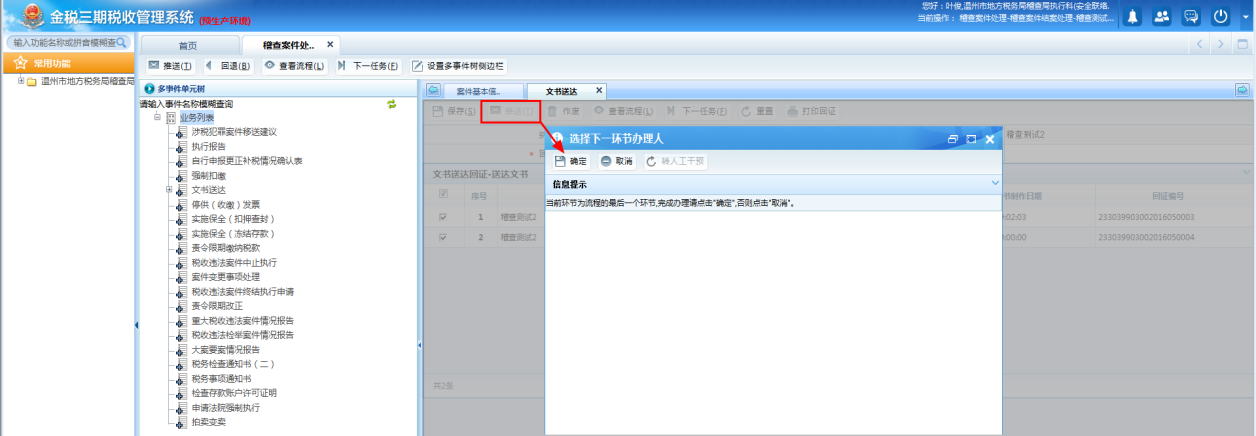

2.稽查案件执行人员在稽查案件处理执行界面,通过多事件单元树,启动"文书送达"流程,将审理部门制作的《税务处理决定书》、《税务行政处罚决定书》、《不予税务行政处罚决定书》、《税务稽查结论》等税务文书送达给被执行人。在文书送达完成后,点击<推送>结束送达任务(文书送达和送达回证的销号同其他税务文书)。案件执行人员在送达相关税务文书后,系统形成应征信息,进行查补税款和罚款的征收开票处理。

3.在案件执行过程中,如果需要变更执行人员的,案件执行人员通过多事件单元树启动"案件变更事项处理"流程,进行稽查变更事项处理。

4.在案件执行过程中,如果纳税人申请执行人员回避的,案件执行人员通过【税收法制】-【税收保全处理】-【税务人员回避申请登记】启动"申请税务人员回避处理"流程,进行申请税务人员回避处理。

5.行政机关实施行政处罚时,应当责令当事人改正或者限期改正违法行为。

6.当执行中出现《税务稽查工作规程》第70条规定的中止情形时,稽查案件执行人员可以通过多事件单元树启动"税收违法案件中止执行"流程,依法申请中止稽查案件执行。

7.当执行过程中出现《税务稽查工作规程》第71条的终结执行情形时,案件执行人员可以通过多事件单元树启动"税收违法案件终结执行申请",依法申请稽查案件终结执行。

8.对符合强制执行条件的案件,由稽查案件执行人员进行强制执行登记,并选择强制执行措施。

被执行人未按照《税务处理决定书》确定的期限缴纳或者解缴税款的;被执行人对《税务行政处罚决定书》确定的行政处罚事项,逾期不申请行政复议也不向人民法院起诉、又不履行的。稽查局经所属税务局局长批准,可以依法采取强制执行措施,或者依法申请人民法院强制执行。

经稽查局确认的纳税担保人未按照确定的期限缴纳所担保的税款、滞纳金的,责令其限期缴纳。逾期仍未缴纳的,经所属税务局局长批准,可以依法采取强制执行措施。

如果从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以书面通知其开户银行或者其他金融机构从其存款中扣缴税款、滞纳金,并及时将有关完税凭证送交被执行人。

如果从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款、滞纳金。

稽查局对被执行人采取强制执行措施时,应当向被执行人送达《税收强制执行决定书》,告知其采取强制执行措施的内容、理由及依据,并告知其依法申请行政复议或者提出行政诉讼的权利。

9.如果案件达到大要案标准或者是督转交办案件,在结案后,稽查案件执行人员需要编制大要案报告进行上报结案报告。

10.稽查案件执行人员在案件执行过程中,发现有以下情况的,由稽查案件执行人员退回稽查审理部门或重大税务案件审委会办公室进行查补税款和罚款变更或补充处理流程重新作出处理:

(1)做出的具体行政行为不符合法定程序的;

(2)做出的具体行政行为引用法律、法规有误的;

(3)被执行人出示与原调查取证材料不一致的新的证据,可能需要改变原具体行政行为的;

(4)需要变更查补税款和罚款的;

(5)需要补充处理流程的;

(6)决定性文书依法撤销或者变更的其他情形。

11.执行过程中,在规定的纳税期之前,稽查案件执行岗发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税收入迹象的,依法需暂停支付被查对象存款的,扣押、查封被查对象商品时,案件执行人员可以通过多事件单元树启动"税收保全(冻结存款)"和"税收保全(扣押查封)"流程,对被查对象的财产进行保全处理。

12.在执行过程中,如发现纳税人涉嫌涉税犯罪的,由稽查案件执行岗通过多事件单元树启动"涉嫌犯罪案件移送建议"流程,及时将执行情况通知审理部门,并提出向公安机关移送的建议。

13.被执行人在限期内缴清执行文书对应的税款、滞纳金、罚款;或者稽查局依法采取强制执行措施追缴税款、滞纳金、罚款后;或者当稽查案件终结执行申请审批意见为同意(终审),并且所有与该案件有关的业务已经处理结束时,可以结案。

被执行人根据稽查部门制作《税务处理决定书》、《税务行政处罚决定书》等文书内容,在主管税务机关执行入库时,应将入库信息传递给稽查执行部门,执行部门判断该纳税人是否已足额缴纳查补税(费)款、滞纳金或罚款。

对于可以结案的案件,稽查案件执行人员应当制作《税务稽查执行报告》,记明执行过程、结果、采取的执行措施以及使用的税务文书等内容,打印后由执行人员签名并注明日期,连同执行环节的其他税务文书、资料一并移交审理部门整理归档。

《税务稽查执行报告》根据需要可以多次制作。如果是检举案件,结案后需要将执行报告及时传递到税收违法案件举报中心进行后续的检举奖励业务处理;如果是税务部门内部移送的案件,结案后需要及时将执行报告传递到移送案件的税务机关或部门。

三、关联业务

无

10.4.2.5 风险提示

1.案件执行人员未按规定期限解除税收保全措施。

2.案件执行人员查封、扣押了属于个人及其所扶养家属维持生活必需的住房和用品。

3.案件执行人员依法采取强制执行措施时,文书送达程序不符合规定。

4.案件执行人员未按规定程序采取从存款账户中划拨税收款项。

5.案件执行人员未及时采取强制执行措施造成国家税款流失。

10.4.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11054《税务稽查执行报告》 | |

| 2 | A11055《涉嫌犯罪案件移送建议》 |

二、表单

A11054《税务稽查执行报告》

A11055《涉嫌犯罪案件移送建议》

112006001《涉嫌犯罪案件移送建议》

112006002《税务稽查执行报告》

112006004《通用审批表》

10.4.2.7 政策依据

1.《中华人民共和国税收征收管理法》第三章、第五章

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第七章、第八章

3.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第六章

4.《中华人民共和国行政处罚法》第二十三条

5.《国家税务总局印发〈税务违法案件公告办法〉的通知》(国税发〔1998〕156号)全文

6.《中华人民共和国刑法》第二百零三条

7.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.4.3 案件公告

10.4.3.1 目的和职责

一、目的

本操作手册适用于稽查局的税务稽查执行工作,规定了税务稽查执行工作中案件公告的方法和步骤,规范稽查案件执行工作。

二、职责

稽查案件执行岗,负责稽查案件公告的具体实施工作。

稽查执行审核岗、稽查局副局长(分管领导),分别负责稽查案件公告的审核审批。

10.4.3.2 业务概述

案件公告,是指税务机关以公告文体或者其他形式将已经生效的税务违法案件行政处理决定进行公告,接受社会监督。

税务违法案件一般在办公场所设立的专栏内张贴公告。公告应当实事求是,扼要介绍税务违法事实,写明税务行政处理决定的主要内容及其适用的法律、法规依据,与此不相关联的其他情节和调查审理过程,不应写入公告。公告不得泄露国家秘密、商业秘密和个人隐私。

10.4.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.4.3.4 操作指引

一、操作流程

案件公告流程图如下所示:

二、操作步骤

1.操作路径:【税务法制】---【案件公告启动】

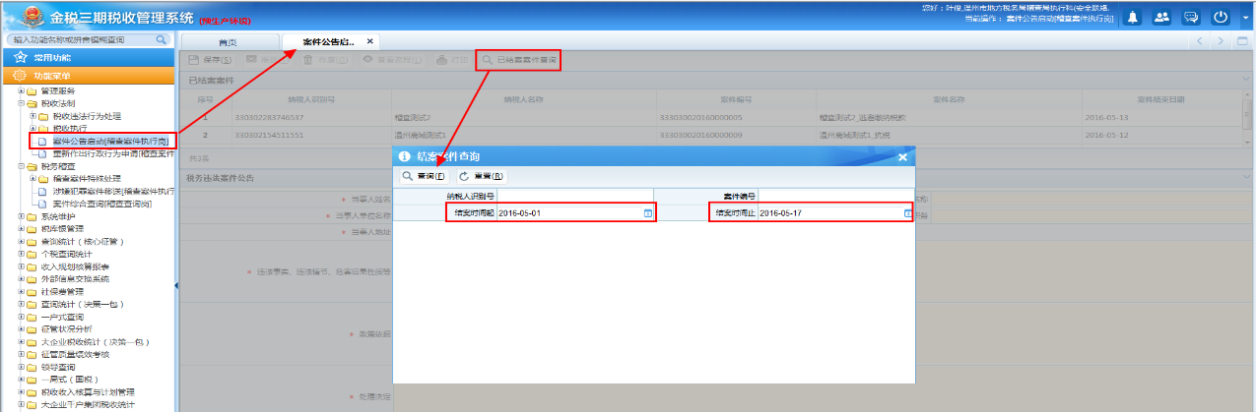

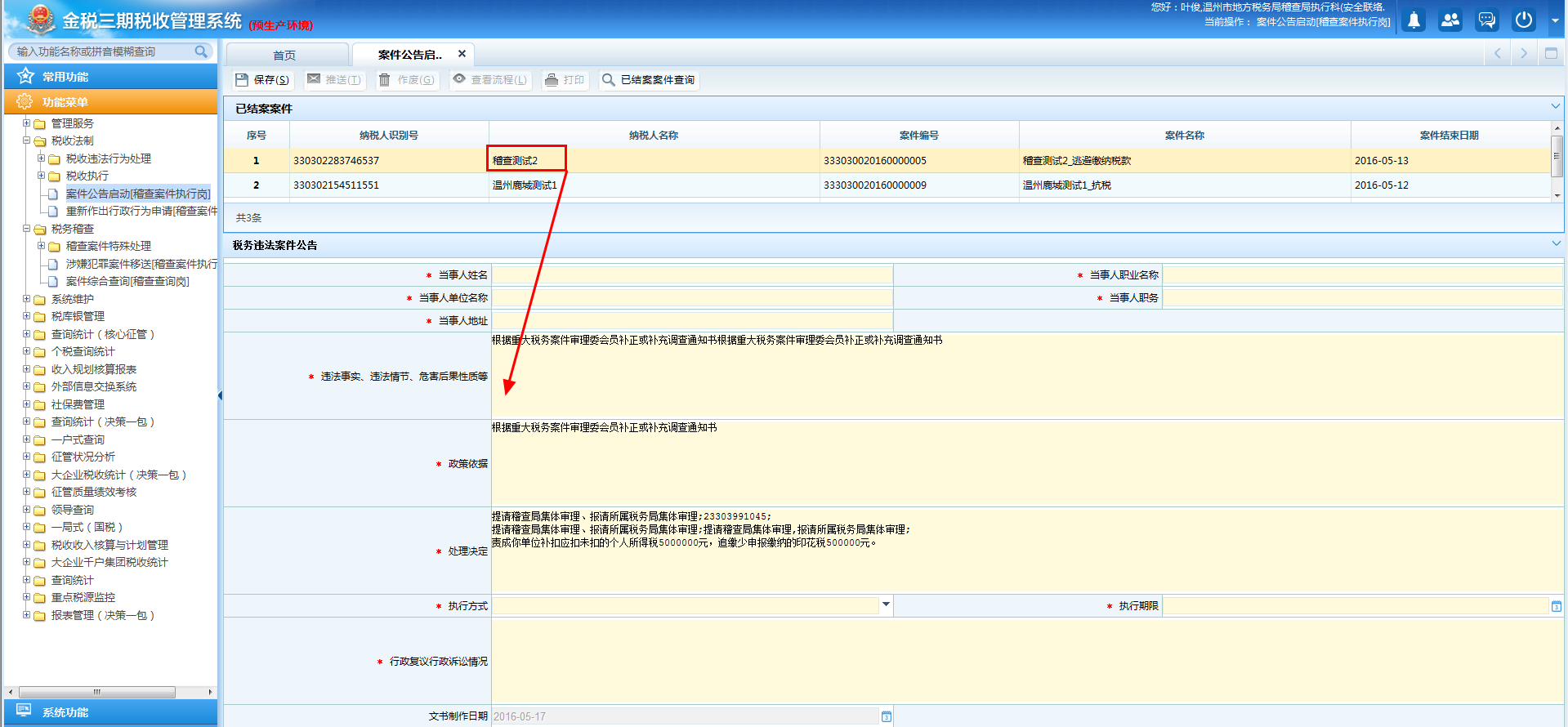

稽查局需要以公告文体或者其他形式将已经生效的税务违法案件行政处理决定进行公告时,启动税收违法案件公告流程,稽查案件执行岗通过"已结案案件查询",在弹出的界面中,录入结案时间起止或其他信息,查询已结案案件。双击需公告的案件名称,将案件信息导入到税收违法案件公告,并录入当事人姓名、执行方式等必录项,保存成功后,按审批流程推送审批。

2.稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长在各自的个人待办任务处,点击任务进入审批直至终审。

三、关联业务

无

10.4.3.5 风险提示

1.进行公告的重大税收违法案件,包括税务机关未作出《税务处理决定书》和《税务行政处罚决定书》,或者已经作出《税务处理决定书》和《税务行政处罚决定书》,但在法定期间内,当事人已经申请行政复议或者提起行政诉讼,尚未终结的。

2.税收违法案件信息公告泄露国家秘密、商业秘密和个人隐私的。

10.4.3.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 税务违法案件公告 |

二、表单

132015001《税务违法案件公告》

132015002《通用审批表》

10.4.3.7 政策依据

1.《国家税务总局印发〈税务违法案件公告办法〉的通知》(国税发〔1998〕156号)全文

2.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)