A06078《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)(F100)》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于发布<中华人民共和国非居民企业所得税年度纳税申报表>等报表的公告》(国家税务总局公告2015年第30号)

【表单】

【表单说明】

F100主表填报说明

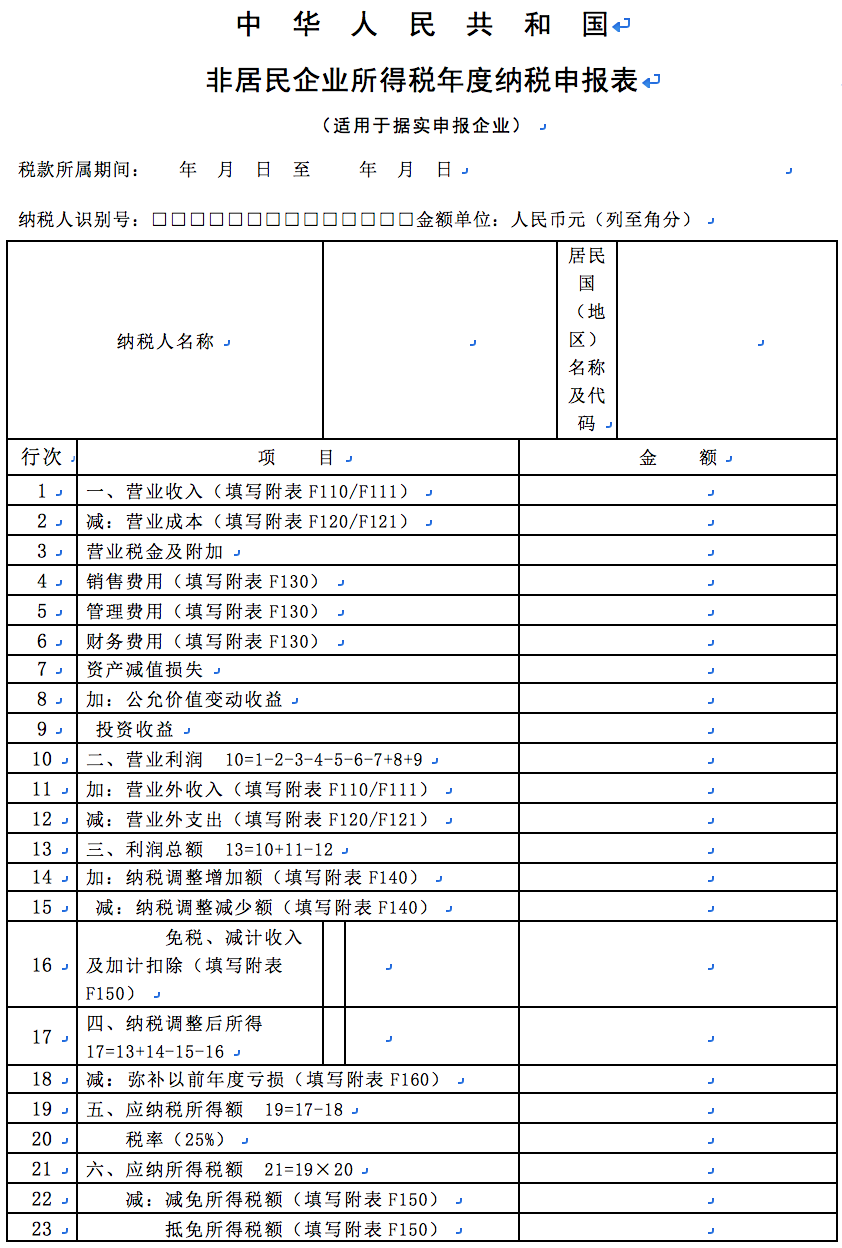

1.本表及附表适用于能够提供完整、准确的成本、费用凭证,如实计算应纳税所得额的非居民企业所得税纳税人。非居民企业(以下简称“企业”)正常经营的,自年度终了之日起五个月内向主管税务机关报送;在年度中间终止经营活动的,应当自实际终止经营之日起六十日内向主管税务机关报送。在纳税年度内无论盈利或者亏损,都应当按照企业所得税法的规定报送本表和相关资料。 2.企业应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。 3.企业因确有困难,不能在规定期限内办理年度所得税申报,应当在规定的申报期限内向主管税务机关提出书面延期申请,经主管税务机关核准,在核准的期限内办理。 4.企业未按规定期限向主管税务机关报送本表、会计报表及主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。 5.本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务院财政、税务主管部门根据税法制定的相关规定。 6.本表用中文填写。 7.本表有关栏目的填写如下:

1.税款所属期间:正常经营的企业,填写公历年度,自公历1月1日起至12月31日止;企业在年度中间开业的,应填报实际开始经营之日至同年12月31日;企业在年度中间终止经营活动的,应填报公历1月1日至实际终止经营之日。 2.纳税人识别号:填写税务登记证上所注明的“纳税人识别号”或主管税务机关颁发的临时纳税人纳税识别号。 3.金额单位:精确到小数点后两位,四舍五入。 4.纳税人名称:填写企业税务登记证上的名称或临时税务登记的名称。 5.居民国(地区)名称及代码:填写设立常驻代表机构的非居民企业或来华承包工程、提供劳务等的非居民企业的居民国(地区)的名称和代码。 6.第1行营业收入:本行通过《一般企业收入明细表》(F110)或《金融企业收入明细表》(F111)中对应的“营业收入”填报。 7.第2行营业成本:本行通过《一般企业成本支出明细表》(F120)或《金融企业支出明细表》(F121)中对应的“营业成本”或“营业支出”填报。 8.第3行营业税金及附加:填报企业经营业务实际发生的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。已经计入期间费用的税金及附加不得重复填列。 9.第4行销售费用:本行通过《期间费用明细表》(F130)中对应的“销售费用”填报。 10.第5行管理费用:本行通过《期间费用明细表》(F130)中对应的“管理费用”填报。 11.第6行财务费用:本行通过《期间费用明细表》(F130)中对应的“财务费用”填报。 12.第7行资产减值损失:填写纳税人计提各项资产准备发生的减值损失。本行根据企业“资产减值损失”科目上的数额填报。 13.第8行公允价值变动收益:填报纳税人在初始确认时划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债(包括交易性金融资产或负债,直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债),以及采用公允价值模式计量的投资性房地产、衍生工具和套期业务中公允价值变动形成的应计入当期损益的利得或损失。本行根据企业“公允价值变动损益”科目的数额填报。(损失以“-”号填列) 14.第9行投资收益:填报纳税人以各种方式对外投资确认所取得的收益或发生的损失。(损失以“-”号填列) 15.第11行营业外收入:本行通过《一般企业收入明细表》(F110)或《金融企业收入明细表》(F111)中对应的“营业外收入”填报。 16.第12行营业外支出:本行通过《一般企业成本支出明细表》(F120)或《金融企业支出明细表》(F121)中对应的“营业外支出”填报。 17.第13行利润总额:亏损以负数表示。 18.第14行纳税调整增加额:填报纳税人会计处理与税收规定不一致,进行纳税调整增加的金额。本行通过《纳税调整项目明细表》(F140)中对应的“调增金额”填报。 19.第15行纳税调整减少额:填报纳税人会计处理与税收规定不一致,进行纳税调整减少的金额。本行通过《纳税调整项目明细表》(F140)中对应的“调减金额”填报。 20.第16行免税、减计收入及加计扣除:通过《税收优惠明细表》(F150)填报。 21.第18行弥补以前年度亏损:填报纳税人按照税法规定可在税前弥补的以前年度亏损的数额,本行根据《企业所得税弥补亏损明细表》(F160)填报。 22.第22行减免所得税额:通过《税收优惠明细表》(F150)填报。 23.第23行抵免所得税额:通过《税收优惠明细表》(F150)填报。 24.第25行境外所得应补所得税额:填写企业来源于中国境外的应纳税所得额(如分得的为税后利润应还原计算),按企业所得税法及其实施条例规定的税率(25%)计算的应纳税额减去当期准予抵免限额后实际应补缴的所得税。

抵免限额是指企业来源于中国境外的所得,依照企业所得税法及其实施条例规定计算的应纳税额。除国务院财政、税务主管部门另有规定外,该抵免限额应当分国(地区)不分项计算,计算公式如下:

抵免限额=中国境内、境外所得依照企业所得税法及其实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额

企业已在境外缴纳的所得税税额,小于抵免限额的,当期准予抵免限额为其在境外实际缴纳的所得税税额;大于抵免限额的,当期准予抵免限额为计算的抵免限额。企业在境外实际缴纳的所得税税额超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

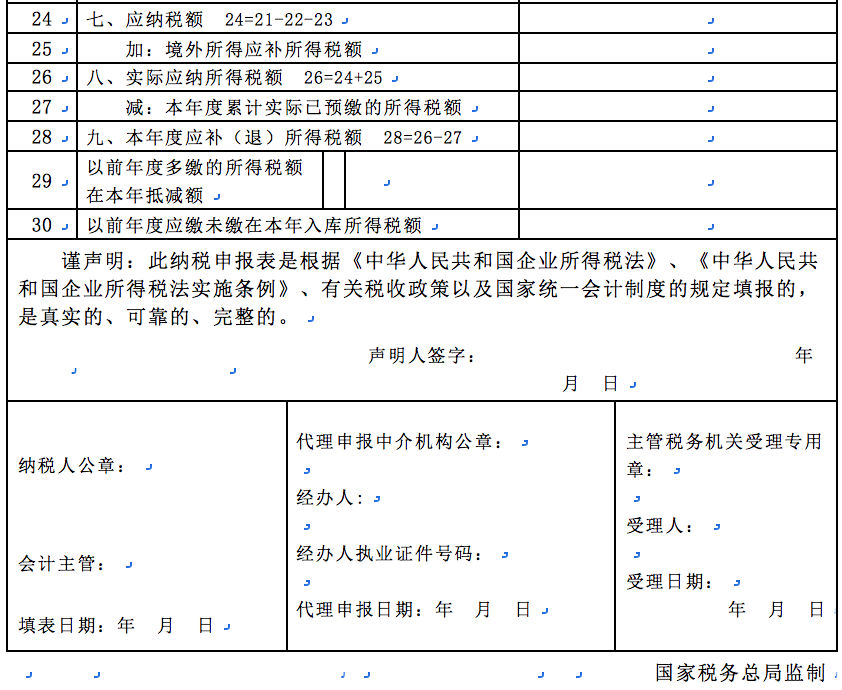

25.第27行本年度累计实际已预缴的所得税额:填写企业按照现行税收法律、行政法规、规章和规范性文件的规定已在本年的季度累计预缴的所得税额。

26.第29行以前年度多缴的所得税额在本年抵减额:填报纳税人以前纳税年度汇算清缴多缴的税款尚未办理退税、并在本纳税年度抵缴的所得税额。

27.第30行以前年度应缴未缴在本年入库所得税额”:填报纳税人以前纳税年度应缴未缴在本纳税年度入库所得税额。

1.声明人签字:由设立企业的外国企业法定代表人或其授权代表企业的负责人签字。

1.填表日期:填写实际向主管税务机关进行纳税申报的当日。 2.本表一式二份,一份由企业留存,一份由主管税务机关备查。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015089 | 《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》 |