A06214《资产处置损益明细表》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发〈中华人民共和国企业清算所得税申报表〉的通知》(国税函〔2009〕388号)

【表单】

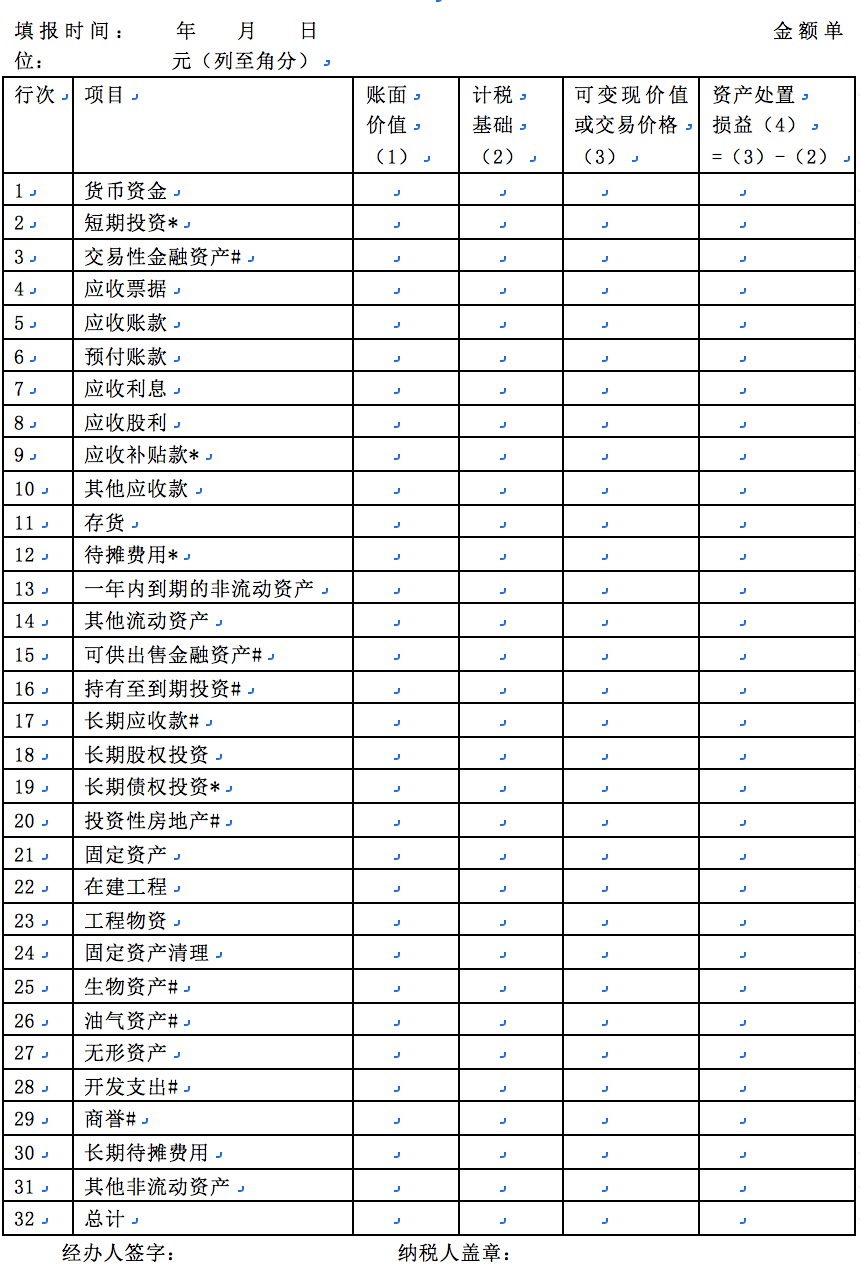

资产处置损益明细表

【表单说明】

《资产处置损益明细表》

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系

1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列

2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015075 | 《资产处置损益明细表》 |