第6章 征收管理

目 录(6.7)

6.7 退库处理

6.7 退库处理

6.7.1 开具收入退还书

6.7.1.1目的和职责

一、目的

本操作手册规定了开具收入退还书工作的方法和步骤,以规范退税工作,明确责任,保证会统核算的准确性。

二、职责

县局计财科业务岗,负责对开具收入退还书进行退税处理和归档。

6.7.1.2业务概述

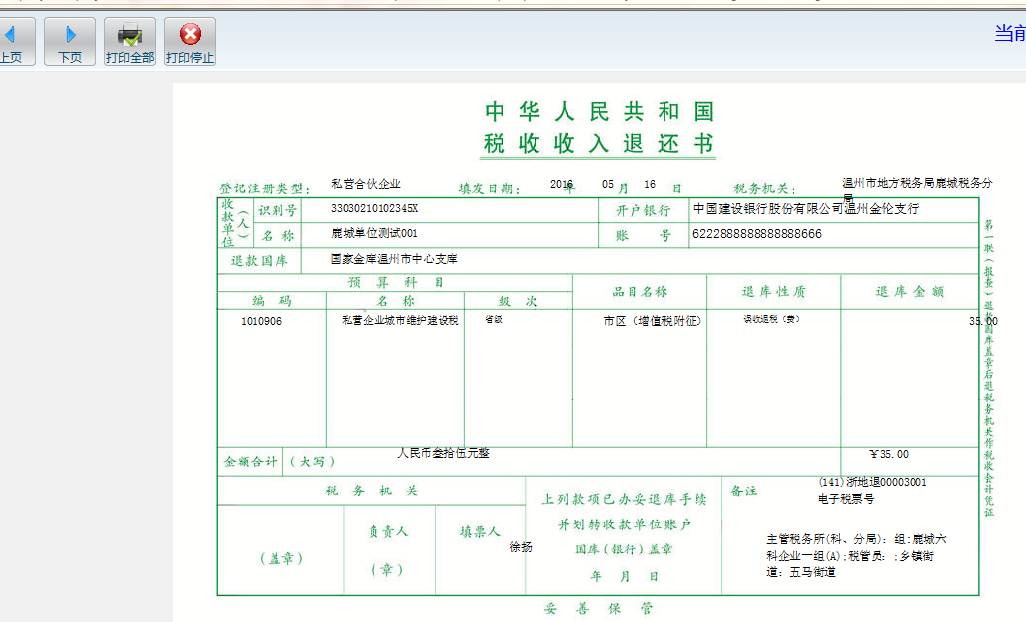

开具收入退还书时可选择开具《税收收入退还书》或《税收收入电子退还书》。其中,《税收收入退还书》为税务机关向国库传递,依法为纳税人从国库办理退税时使用的纸质税收票证。《税收收入电子退还书》为税务机关通过横向联网电子缴税系统依法为纳税人从国库办理退税时,由税收征管系统生成的数据电文形式的税收票证。

开具《税收收入退还书》及《税收收入电子退还书》时,对于仅所属期、征收品目不同的多笔退税记录,可以开具在同一张税票上。在横向联网电子缴税系统支持的情况下,对于预算科目、所属期、品目不同的,也可以开具在同一张税票上。《税收收入电子退还书》无需打印。

6.7.1.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.7.1.4操作指引

一、操作流程

开具收入退还书流程图如下所示:

二、操作步骤

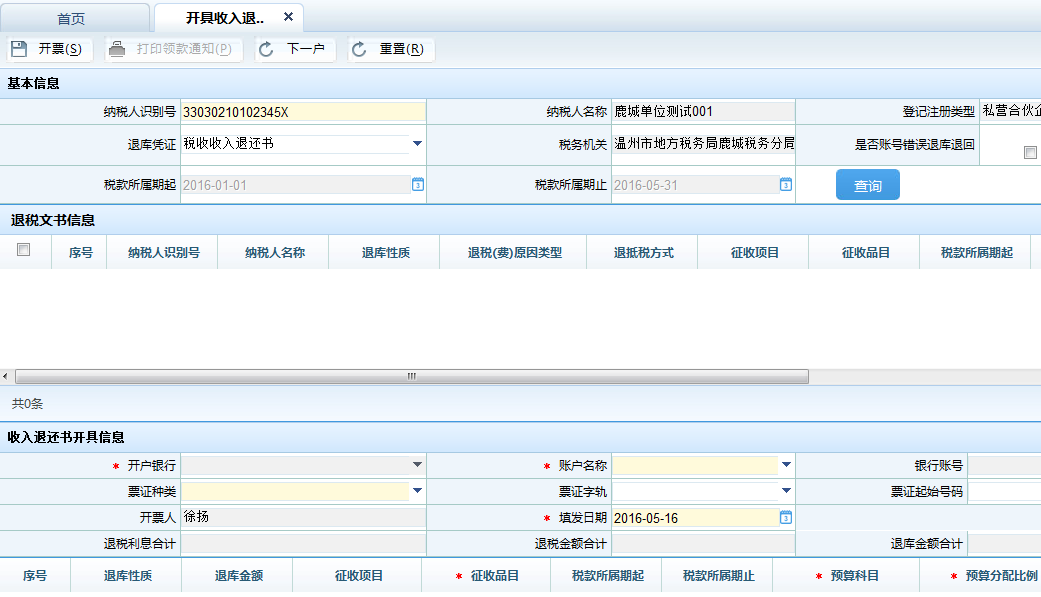

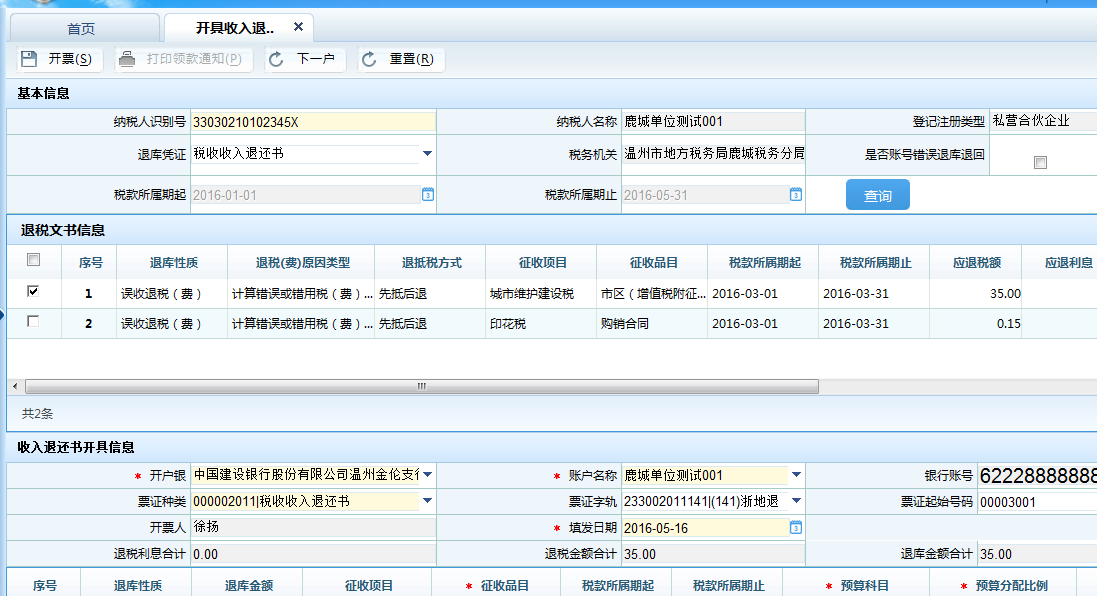

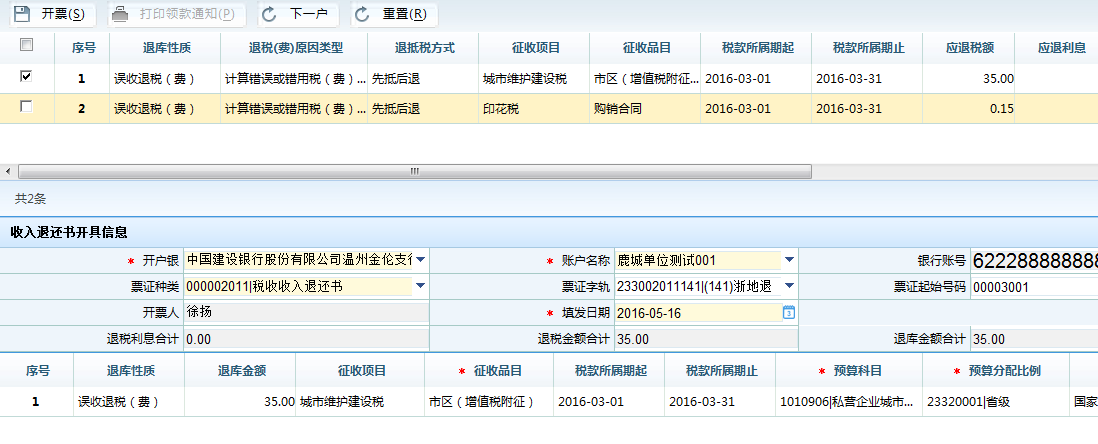

1.操作路径:【功能菜单】---【税收会统管理】---【退税处理】---【开具收入退还书】

2.输入纳税人识别号,回车带出纳税人其他基本信息。注意:只有当纳税人没有欠税情况下,才会在退税凭证栏带出税收收入退还书选项。

3.在退库凭证栏选择税收收入退还书,点击<查询>,符合条件的税收收入退还记录显示在退税文书信息区。

4.选择退税文书记录,收入退还书详细信息显示在收入退还书开具信息区,填写必录项,票证起始号码支持手动修改。

5.检查所有信息无误后,点击<开票>按钮,系统支持对税收收入退还书进行套打。

注意事项:

1.文书中"核准退抵税方式"为"退库"或"先抵后退"的应退税费和出口退税审批文书中批准的应退税款。

2.退库凭证的下拉列表带出税收收入退还书的前提条件是:纳税人不存在欠税信息。

3.现金退税时,打印税收收入退还书时,同时出具《税务事项通知书》(领取退税通知),告知纳税人到指定银行领取退款。

4.如果不是现金退税的,按流程进入退库复核环节。系统支持在开具税收收入电子退还书且经复核之后向国库发送退库电子信息。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA132005 | 文书送达 | 当通过现金退税时,由操作人员制作《税务事项通知书》(领取退税通知)并触发"132005文书送达"流程送达 |

6.7.1.5风险提示

无

6.7.1.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A07036《中华人民共和国税收收入退还书》 | |

| 2 | A07105《税务事项通知书》(领取退税通知) |

二、表单

A07036《中华人民共和国税收收入退还书》

A07105《税务事项通知书》(领取退税通知)

072024001《中华人民共和国税收收入退还书》

072024004《复核意见表》

072024005《中华人民共和国税收收入电子退还书》

072024006《税务事项通知书》(领取退税通知)

6.7.1.7政策依据

1.《中华人民共和国税收征收管理法》全文

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)全文

3.《税收票证管理办法》(国家税务总局令第28号)第十四条

4.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第二条、附件二第五、第六条

5.《国家税务总局关于严格执行税款退库办理制度的通知》(国税函〔2011〕19号)全文

6.《国家税务总局关于税务机关代征各种基金费有关征缴入库和会统核算问题的通知》(国税函〔2011〕137号)全文

7.《国家税务总局 中国人民银行 财政部关于现金退税问题的紧急通知》(国税发〔2004〕47号)全文

8.《国家税务总局关于增值税进项留抵税额税收会计核算有关事项的通知》(税总函〔2013〕212号)第二条第(一)项

9.《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)第四条、第五条、第七条

10.《国家税务总局关于规范税收会计减免税核算有关事项的通知》(税总函〔2013〕593号)第三条第一款

11.《税款缴库退库工作规程》(国家税务总局令第31号)第三章

12.《国家税务总局 中国人民银行 财政部关于跨省合资铁路企业跨地区税收分享入库有关问题的通知》(国税发〔2012〕116号)第三条

13.《国家税务总局关于民族自治地方减免地方分享企业所得税工作流程有关问题的通知》(税总函〔2015〕第289号)第三条第二款

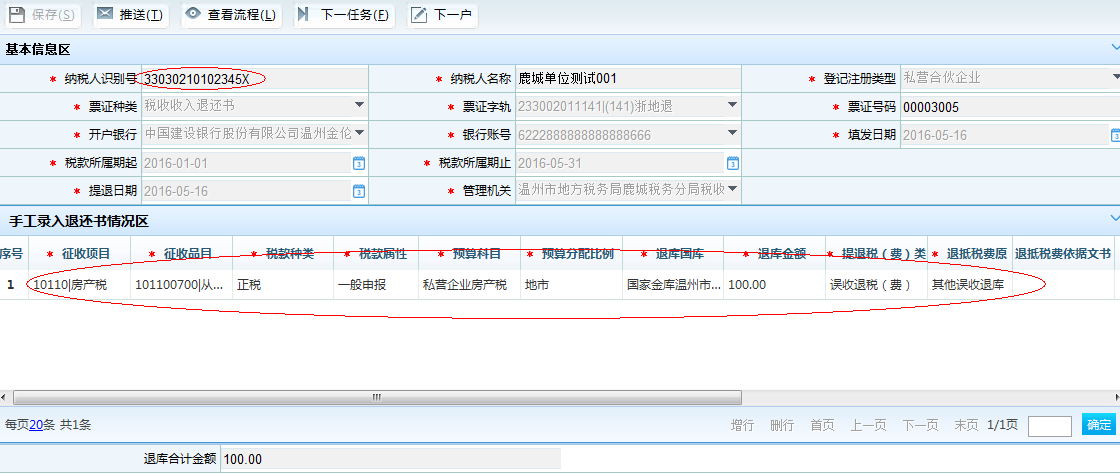

6.7.2 手工录入收入退还书

6.7.2.1目的和职责

一、目的

本操作手册规定了对因系统更换前开具的未办结的收入退还书处理方法和步骤,以规范退税工作,保证会统核算的准确性。

二、职责

县局计财科业务岗,负责对对因系统更换前开具的未办结的收入退还书的处理和归档。

6.7.2.2业务概述

由于退税的周期较长,在原有系统中开具的收入退还书在上线之前未办结,而在上线后国库才将税款退还给纳税人并将税务机关在老系统开具的收入退还书返还给税务机关进行销号,而由于没有迁移历史数据导致金税三期核心征管系统中没有对应的收入退还书信息导致无法销号,税务人员通过此功能将该收入退还书录入系统并进行销号,以保证金库对账及核算数据的准确性。

6.7.2.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.7.2.4 操作指引

一、操作流程

手工录入收入退还书流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报征收迁移数据补偿】---【手工录入收入退还书】

2.手工录入退还书,点击<保存>与<推送>按钮,将流程提交给下一环节受理人。

3.手工录入退还书审批,依次进入各环节推送人员的代办事项,点击<保存>与<推送>按钮,流程终审结束。

注意事项:

纳税人需要有银行信息,如没有做存款账户账号报告。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA132005 | 文书送达 | 当通过现金退税时,由操作人员制作《税务事项通知书》(领取退税通知)并触发"132005文书送达"流程送达 |

6.7.2.5风险提示

无

6.7.2.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

6.7.2.7政策依据

1.《中华人民共和国税收征收管理法》全文

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)全文

3.《税收票证管理办法》(国家税务总局令第28号)第十四条

4.《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)第二条、附件二第五、第六条

5.《国家税务总局关于严格执行税款退库办理制度的通知》(国税函〔2011〕19号)全文

6.《国家税务总局关于税务机关代征各种基金费有关征缴入库和会统核算问题的通知》(国税函〔2011〕137号)全文

7.《国家税务总局 中国人民银行 财政部关于现金退税问题的紧急通知》(国税发〔2004〕47号)全文

8.《国家税务总局关于增值税进项留抵税额税收会计核算有关事项的通知》(税总函〔2013〕212号)第二条第(一)项

9.《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)第四条、第五条、第七条

10.《国家税务总局关于规范税收会计减免税核算有关事项的通知》(税总函〔2013〕593号)第三条第一款

11.《税款缴库退库工作规程》(国家税务总局令第31号)第三章

12.《国家税务总局 中国人民银行 财政部关于跨省合资铁路企业跨地区税收分享入库有关问题的通知》(国税发〔2012〕116号)第三条

13.《国家税务总局关于民族自治地方减免地方分享企业所得税工作流程有关问题的通知》(税总函〔2015〕第289号)第三条第二款

6.7.3 账号错误退库退回

6.7.3.1目的和职责

一、目的

本操作手册规定了因纳税人账户信息错误银行无法退税到纳税人账户导致"退库退回"的处理方法和步骤,以规范退税工作,保证会统核算的准确性。

二、职责

县局计财科业务岗,负责对因纳税人账户信息错误银行无法退税到纳税人账户导致"退库退回"进行处理和归档。

6.7.3.2业务概述

收入退还书开具后国库将税金退回到银行,但由于纳税人账户信息错误银行无法退税到纳税人账户导致"退库退回",参与者通过本用例作废之前账户错误的提退信息,还原纳税人可退税信息,用于账号错误退库退回收入退还书开具,重新开具收入退还书。

6.7.3.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.7.3.4 操作指引

一、操作流程

账号错误退库退回流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【税收会统管理】---【账号错误退库退回】

2.录入纳税人识别号,点击回车。选择"原票证种类"、"原票证字轨"、"原票证号码"。

3.点击<查询>按钮,系统带出待重打收入退还书。

4.点击<退库退回>按钮,退库退回成功。

三、关联业务

无

6.7.3.5风险提示

无

6.7.3.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

6.7.3.7政策依据

1.《浙江省地方税务系统税收计划、会计、统计工作制度实施办法》(浙地税计[1998]25号)

2.《浙江省地税系统税收计财工作质量考核办法》(浙地税函〔2012〕251号)

3.《浙江省地方税务局转发国家税务总局关于严格执行税款退库办理制度的通知》(浙地税函〔2011〕213号)

4.《财政部 中国人民银行关于颁发〈中华人民共和国国家金库条例实施细则〉的通知》(财预字〔1998〕68号)第四十一条

5.《中国人民银行 财政部 国家税务总局关于印发〈国库与财政、征收机关对账办法〉的通知》(银发〔1998〕15号)全文

6.《税款缴库退库工作规程》(国家税务总局令第31号)第五章

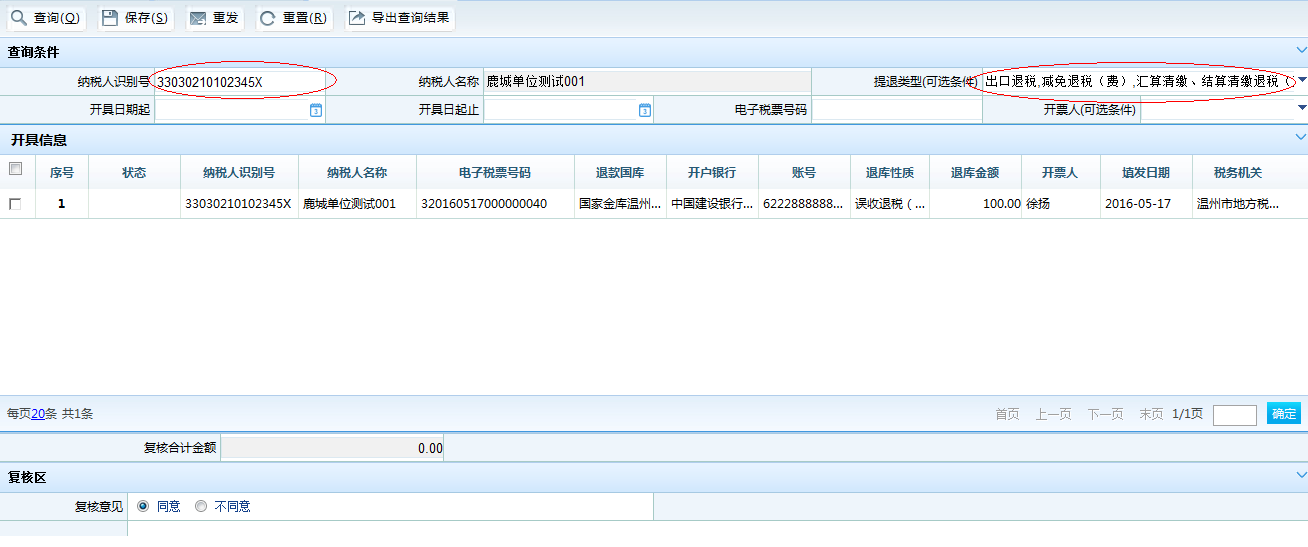

6.7.4 退库复核

6.7.4.1目的和职责

一、目的

本操作手册规定了开具的《税收收入电子退还书》内容进行退库复核处理方法和步骤,以规范退税工作,保证会统核算的准确性。

二、职责

县局计财科业务岗,负责对开具的《税收收入电子退还书》内容进行退库复核进行处理和归档。

县局计财科审核岗,负责对业务岗发起的退库复核进行处理和审批。

6.7.4.2业务概述

退库处理复核角色通过本用例对开具的《税收收入电子退还书》内容进行退库复核,复核通过后将退库电子信息发送国库退库。

6.7.4.3事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:区县级

6.7.4.4操作指引

一、操作流程

退库复核流程图如下所示:

二、操作步骤

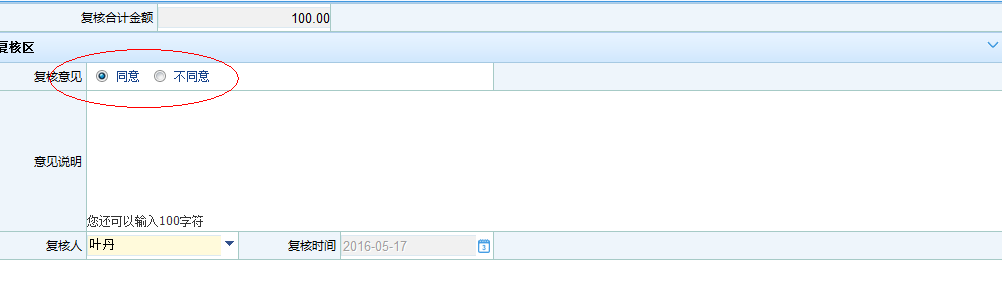

1.操作路径:【功能菜单】---【税收会统管理】---【退税处理】---【退库复核】

2.输入纳税人识别号,回车,选择提退类型,点击<查询>。

3.选中开具信息,填写复核意见,点击<保存>。

注意事项:

须先开具税收收入电子退还书。

三、关联业务

无

6.7.4.5风险提示

无

6.7.4.6资料和表单

一、资料

(一)报送资料

无

(二)归档资料

无

二、表单

无

6.7.4.7政策依据

1.《财政部 中国人民银行关于颁发〈中华人民共和国国家金库条例实施细则〉的通知》(财预字〔1998〕68号)第四十一条

2.《中国人民银行 财政部 国家税务总局关于印发〈国库与财政、征收机关对账办法〉的通知》(银发〔1998〕15号)全文

3.《税款缴库退库工作规程》(国家税务总局令第31号)第五章