第9章 评估审计

目 录(9.4)

9.4 接收税收情报管理

9.4 接收税收情报管理

9.4.1 目的和职责

一、目的

本应用指南操作手册规定了接收税收情报管理的作业方法和步骤。

二、职责

接收税收情报管理登记角色(总局)负责对情报进行登记,审核情报是否属于可用(可查)情报,并将可用情报转发下级税务机关进行查证。

接收税收情报管理转发角色(省局)核对情报信息以判定该情报所涉及纳税人及事项是否属本局管辖,属本局管辖的,可以继续向下转发文件;不属本局管辖的,转发给其他省局。

接收税收情报管理角色(市局税政处审核岗、市局税政处业务岗)根据上级具体要求对情报展开调查(使用),向纳税人送达相关文书,填写核查工作底稿,完成核查结果处理。

接收税收情报管理反馈角色(市局税政处业务岗)根据情报调查(使用)情况填写核查报告。

接收税收情报管理审核角色(省局税政二处业务岗、省局税政二处审核岗、省局分管税政处的局领导)负责对下级税务机关报送的情报核查结果进行审核,并将情报核查结果传递给签发角色。

国家税务总局接收税收情报管理审核人员负责对反馈的情报核查结果进行汇总审核。

国家税务总局接收税收情报管理签发角色负责对需要回复缔约国(地区)的英文函进行签发。

国家税务总局接收税收情报管理封发角色负责将英文函寄发给缔约国,并填写《英文函回复情况》。

9.4.2 业务概述

接收税收情报管理,是指根据我国政府与缔约国(地区)签订的《关于对所得(或财产)避免双重征税和防止偷漏税的协定》、《避免双重征税安排》、《税收情报交换协定》、《多边税收征管互助公约》和《中华人民共和国税收征收管理法》及其实施细则以及其他相关法律法规规定,接收相关税收协定缔约国(地区)税务主管当局向我国提供的自动情报和自发情报或提出的专项情报请求的工作。

接收税收情报管理包括税收情报(自发情报、自动情报、提出的专项情报请求)核查程序的启动、具体情报的调查使用、调查使用情况的反馈和审核。分别由总局、省局和地市级以下税务机关处理完成。

国家税务总局接到部分省局的反馈情况后即可选择是否继续签发、封发英文回复函,但应等待全部承办单位反馈后才能结束接收情报的处理业务。

9.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:国地税

适用层级:总局、省局、地市级、区县级

9.4.4 操作指引

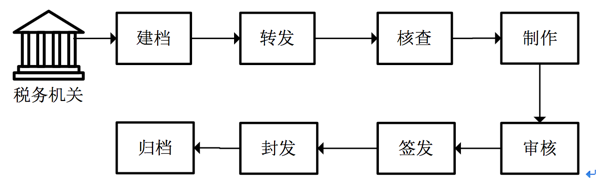

一、操作流程

接收税收情报管理流程图如下所示:

二、操作步骤

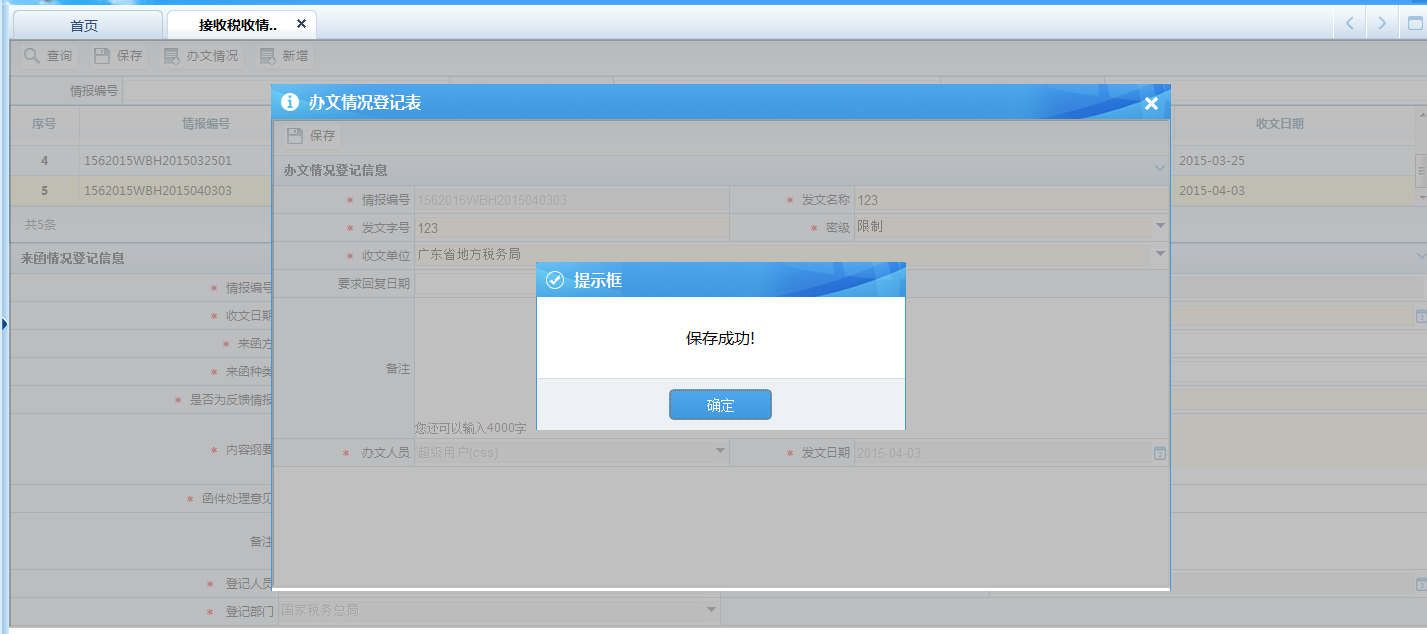

1.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报登记】

操作员进入接收税收情报登记页面,录入必录项,[函件处理意见]选择[办文],点击<保存>。

点击<办文情况>,录入必录项,点击<保存>。

注意事项:

A.系统中存有来函情况登记信息;

B.函件处理意见为"直接回函,转审核节点总局拟英文函",任务转至接收税收情报审核;

C.函件处理意见为"办文",任务转至接收税收情报转发;

D.函件处理意见为"直接归档",流程结束。

2.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报转发】

操作员进入接收税收情报转发界面,选择待处理的税收情报,根据实际情况,选择转发下级、其他省局、不转发,点击<保存>提示保存成功。

业务说明:

接收税收情报管理转发人员根据国家税务总局下发的文件进行省级建档,应坚持一文一档的原则。建档内容包括:收文文号、情报类型、数量(份数)、缔约国(地区)国别、要求查处期限等;同时,需在三类情报处理过程中的每一个环节补充登记相关内容,并填写《国际税收情报交换统计表》,年终报送总局。

接收税收情报管理转发人员核对情报信息以判定该情报所涉及企业及事项是否属本局管辖,属本局管辖的应该继续向下转发文件。

省局收到的三类情报(专项情报、自动情报、自发情报)如不属本机关管辖的,应办理《国际税收情报转送函》,加盖本税务机关公章后将有关情报转发至相关省局并抄报总局。相关省局接到此类情报后应视同总局直接下发的情报予以查处。并按本规程要求,向总局上报核查报告。

省局收到的三类情报需要其他省局协助核查或联查的,应办理《国际税收情报协查函》,并报总局备案。

省局总局下发的情报登记建档,分类处理后,转入核查环节。

注意事项:

转发方向为不转发,任务转至系统中省级税务机关接收税收情报核查;

转发方向为下级时,任务转至系统中地市级税务机关接收税收情报核查;

转发方向为其他省局,制作《国际税收情报转送情况报告表》信息。

3.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报核查】

市局税政处业务岗、县局税政科业务岗点击进入接收税收情报核查页面,选择待核查的税收情报。

根据情报类型,选择需要制作的工作情况底稿。

业务说明:

根据《国际税收情报交换工作规程》接收税收情报管理工作由省级以下税务机关完成。

(1)处理

接收税收情报管理核查人员根据情报的类型(专项情报、自发情报、自动情报)和实际调查情况分别填写《核查缔约国专项情报工作情况底稿》、《核查缔约国自发情报工作情况底稿》和《核查自动情报工作情况底稿》。

(2)调查(使用)

制作工作底稿过程中,发现所掌握信息不足,需要进一步核查的,接收税收情报管理核查人员可采取案头审查、约谈企业、实地调查、寻求非税部门帮助等方式进行核查。

如需约谈企业,可向企业、扣缴义务人、代理人、中介或其他第三方发出《涉税事项核查通知书》(机构用)或《涉税事项核查通知书》(个人用),请其提供相关资料和证明文件,同时请企业或其他当事人对所提供的信息的真实性予以书面确认,必要时可进行约谈,并在约谈记录上签字。接收税收情报管理核查人员根据调查补充录入工作底稿相关内容。

对于情报核查、处理过程中所涉及的当事人已经离境或因其他原因无法直接接触的,可将《税务事项告知书(税收情报专用)》交其同住成年家属或其代理人签收。

(3)移送

接收税收情报管理核查人员在情报调查或使用过程中,情报所涉及的企业存在未申报收入等违法违章行为的,可启动税收(规费)违法行为处理对企业作出补税、处罚处理;如发现情报所涉及的企业存在严重的偷逃税或避税嫌疑,应将相关情报线索移送稽查或反避税部门或纳税评估部门作深入调查处理,同时记录移送情况。

核查结束后,转入制作环节。

4.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报制作】

市局税政处业务岗、县局税政科业务岗进入接收税收情报制作页面,选择税收情报,录入[税收情况核查结果反馈表],点击<保存>完成税收情报制作。

业务说明:

此工作由省级以下核查税务机关完成。

在情报核查处理并移送完毕后,接收税收情报管理制作人员需要向省局报告情报核查情况或情报使用情况。

接收税收情报管理制作人员应记录本级税务机关对情报的具体调查(使用)结果。

核查报告制作完毕后,转入审核环节。

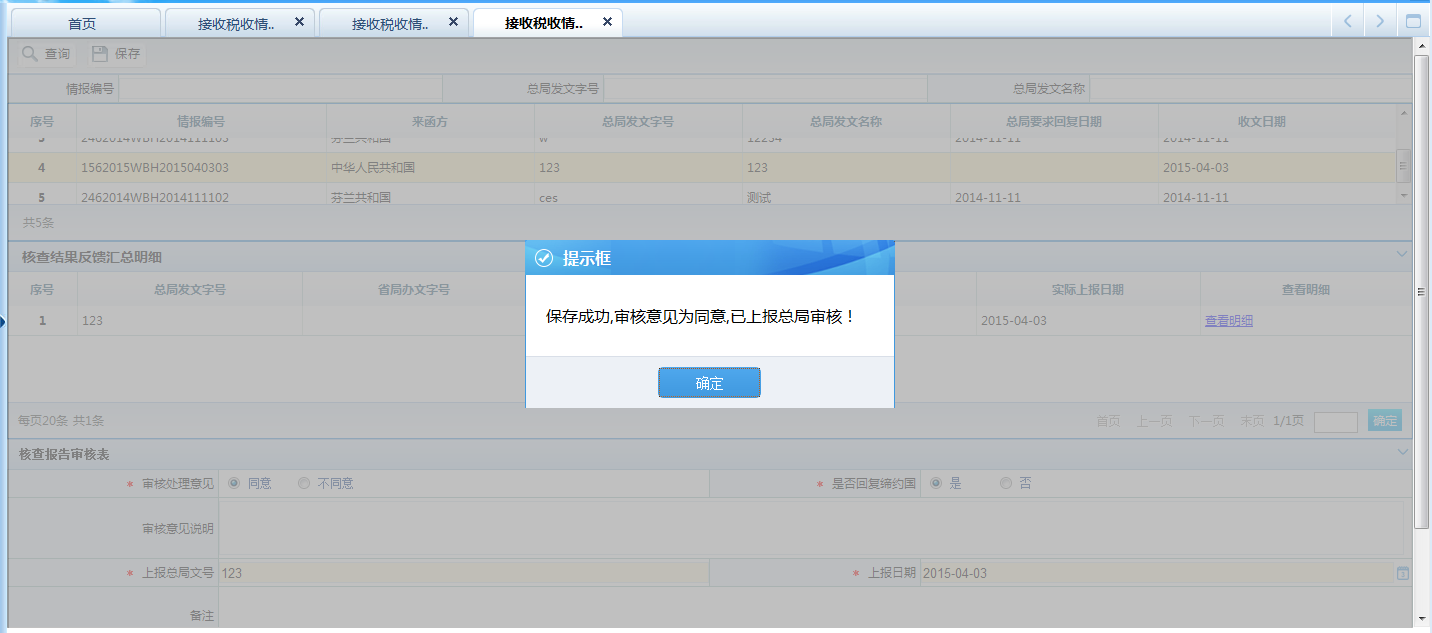

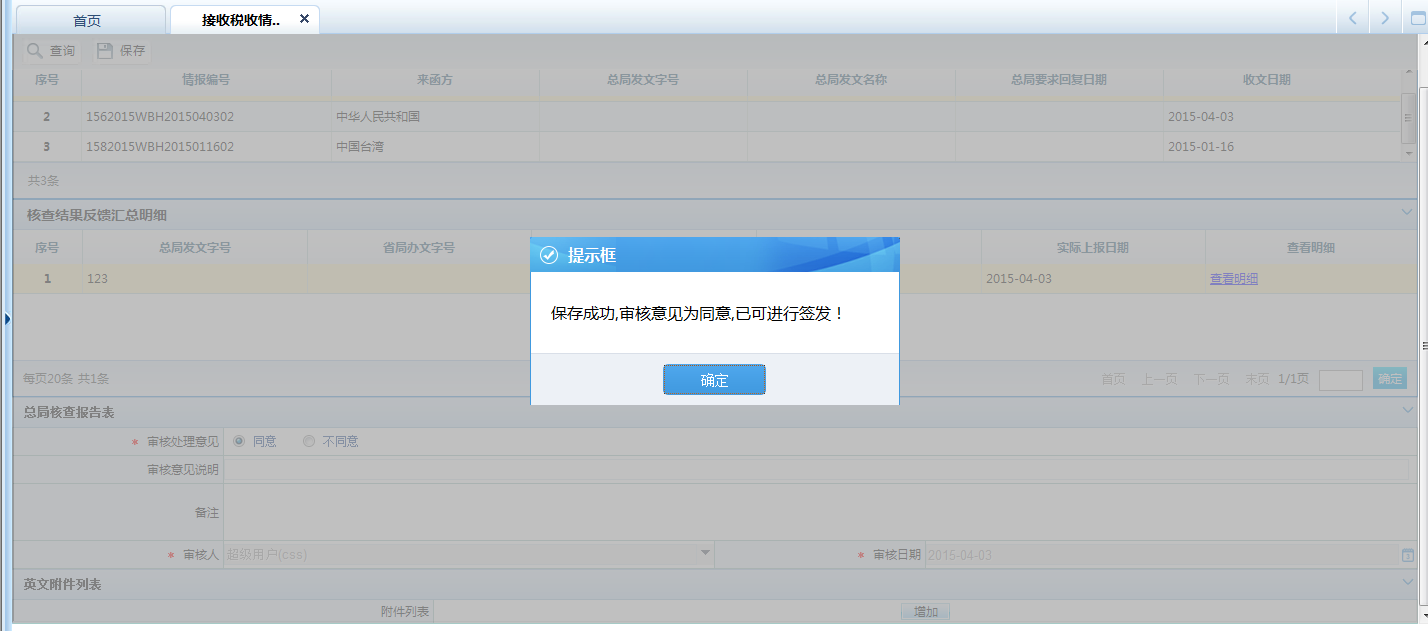

5.操作路径:【待办任务】

省局审核角色从[待办任务]进入"接收税收情报审核",点击需要报送的税收情报,选择审核处理意见,系统提示已报送总局审核。

总局操作人员在功能树中搜索"接收税收情报审核",选择审核处理意见,系统提示可以进行签发。

业务说明:

此项工作由省局、国家税务总局两级税务机关完成。

(1)省局接收税收情报管理审核人员对反馈的情报核查结果进行汇总审核,如果发现核查结果不符合要求,没有按照情报请求事项要求或国家税务总局核查要求查实的,应当退回核查单位重新核查;符合要求的,汇总核查结果,制作本级税务机关的情报调查(使用)情况,并将工作情况底稿随正式报告一并报送总局,并附送英文回复函。

(2)国家税务总局接收税收情报管理审核人员对反馈的情报核查结果进行汇总审核,如果发现核查结果不符合要求,没有按照情报请求事项要求或总局核查要求查实的,应当逐级退回核查单位重新核查;符合要求的,汇总核查结果,制作本级税务机关的核查报告和核查情况。

国家税务总局接收税收情报管理审核人员对省局草拟的英文函(Word格式)进行审核,英文函审核未通过的,可以退回省级审核人员重新拟定,也可以国家税务总局自行修改。不需要回复缔约国(地区)的,审核通过后,直接归档。

国家税务总局审核完毕下级税务机关上报的情报,转入签发环节。

6.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报签发】

总局操作人员选择需要签发的税收情报,录入签发意见,点击<保存>,系统提示可以进行封发。

业务说明:

签发工作由国家税务总局完成。接收税收情报管理签发人员对需要回复缔约国(地区)的英文函进行签发,并在《税务事项签发表》签署意见。签署同意意见的,将相关资料移送接收税收情报管理封发人员处理;签署不同意意见的,退回接收税收情报管理审核人员重新制作英文函。

国家税务总局将回复缔约国(地区)的英文函签发后,转入封发环节。

7.操作路径:【评估审计】---【接收税收情报管理】---【接收税收情报封发】

总局操作人员选择需要封发的税收情报,录入英文函回复情况,点击<保存>,系统提示该情报已封发。

业务说明:

封发工作由国家税务总局完成。接收税收情报管理封发人员根据接收税收情报管理签发环节的意见,补充英文函内容,并将其寄发税收协定缔约国(地区)。完成后,接收税收情报管理封发人员应当登记英文函回复情况。

国家税务总局将情报的英文函寄发税收协定缔约国(地区),登记英文函回复情况后,转入归档环节。

三、关联业务

无

9.4.5 风险提示

1.<接收税收情报登记>节点

系统中存有来函情况登记信息;

函件处理意见为"直接回函,转审核节点总局拟英文函",任务转至接收税收情报审核;

函件处理意见为"办文",任务转至接收税收情报转发。

函件处理意见为"直接归档",流程结束。

2.<接收税收情报转发>节点

转发方向为不转发,任务转至系统中省级税务机关接收税收情报核查;

转发方向为下级时,任务转至系统中地市级税务机关接收税收情报核查;

转发方向为其他省局,制作《国际税收情报转送情况报告表》信息。

3.<接收税收情报审核>节点

省局或总局审核不通过,返回系统中接收税收情报制作;

需要回复缔约国时,任务转至接收税收情报签发。

4.<接收税收情报签发>节点

签发意见为同意时,任务转至系统中接收税务情报封发;

签发意见为不同意时,任务转至系统中接收税收情报总局审核。

9.4.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 缔约国主管当局来函原件 | 总局归档 |

| 2 | 核查底稿 | 各级税务机关归档 |

| 3 | 核查报告(含英文回复函) | 各级税务机关归档 |

| 4 | A13095《国际税收情报转送函》 | 情报已转送其他省税务机关核查的,须归档 |

| 5 | 涉税事项核查通知书 | 情报核查基层税务机关归档 |

| 6 | 税务事项告知书 | 情报核查基层税务机关归档 |

二、表单

A10036《涉税事项核查通知书(机构用)》

A10037《涉税事项核查通知书(个人用)》

A10038《税务事项告知书(税收情报专用)》

A13095《国际税收情报转送函》

102004002《来函情况登记表》

102004003《办文情况登记表》

102004004《国际情报交换省局建档信息表》

102004005《国际税收情报转送情况报告表》

102004006《核查缔约国专项情报工作情况底稿》

102004007《核查缔约国自发情报工作情况底稿》

102004008《核查自动情报工作情况底稿》

102004009《涉税事项核查通知书(机构用)》

102004010《涉税事项核查通知书(个人用)》

102004011《税务事项告知书(税收情报专用)》

102004012《税收情报核查结果反馈表》

102004013《省局核查报告审核表》

102004014《总局核查报告审核表》

102004015《税务事项签发表》

102004016《英文函回复情况》

9.4.7 政策依据

1.《一般反避税管理办法(试行)》(国家税务总局令第32号)第十五条

2.《国家税务总局关于印发〈国际税收情报交换工作规程〉的通知》(国税发〔2006〕70号)全文

3.《国家税务总局关于发布<特别纳税调查调整及相互协商程序管理办法>的公告》(国家税务总局公告2017年第6号)第八条

4.《国家税务总局关于印发〈特别纳税调整内部工作规程〉的通知》(税总发〔2016〕137号)第七条