第10章 税务稽查

目 录(10.6)

10.6 检举案件

10.6 检举案件

10.6.1 检举管理

10.6.1.1 目的和职责

一、目的

本操作手册规定了稽查局税收违法案件举报中心受理涉税检举案件的管理工作,规定了受理涉税检举案件的方法和步骤,以提高涉税检举案件管理工作的质量和效率。

二、职责

稽查检举管理岗,负责检举事项的受理、登记;负责检举事项的分类处理并提出拟办意见。

稽查检举审核岗、稽查局局长,分别负责检举各类事项、文书的审核审批。

10.6.1.2 业务概述

税收违法行为检举是指单位、个人采用书信、互联网、传真、电话、来访等形式,向税务机关提供纳税人、扣缴义务人税收违法行为线索的行为。检举税收违法行为的单位、个人称检举人;被检举的纳税人、扣缴义务人称被检举人。检举人使用与其营业执照、身份证等符合法律、行政法规和国家有关规定的身份证件上一致的名称、姓名检举的,为实名检举;否则为匿名检举。

税务机关稽查局设立税收违法案件举报中心(以下简称举报中心)。举报中心受理检举事项的范围是:涉嫌偷税,逃避追缴欠税,骗税,虚开、伪造、非法提供、非法取得发票,以及其他税收违法行为。实名检举和匿名检举均须受理。检举人应当至少提供被检举人的名称或者姓名、地址、税收违法行为线索等资料。负责接收书信、来访、互联网、传真等形式的检举线索。

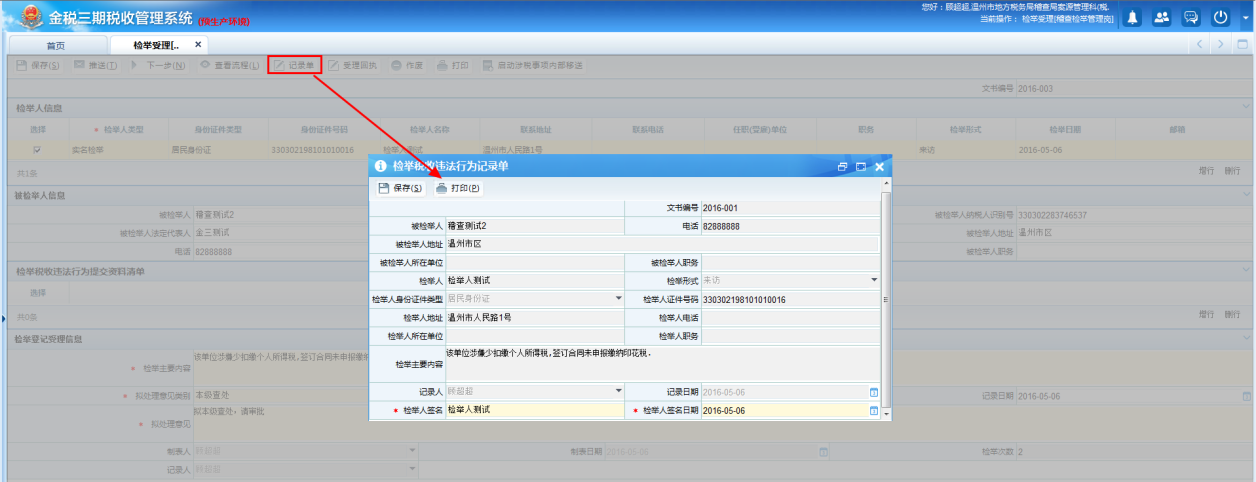

受理口头检举,应当准确记录检举事项,制作《检举税收违法行为记录单》,交检举人阅读或者向检举人宣读,经确认无误以后由检举人签名或者盖章;检举人不愿签名或者盖章的,由受理检举的税务人员记录在案。受理电话检举,应当询问清楚,准确记录。受理电话、口头检举,经检举人同意以后,可以录音或者录像。

10.6.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.6.1.4 操作指引

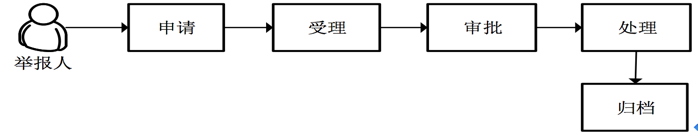

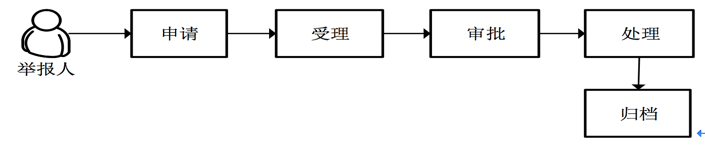

一、操作流程

检举管理流程图如下所示:

二、操作步骤

1.操作路径:【税务稽查】---【检举管理】---【检举受理】

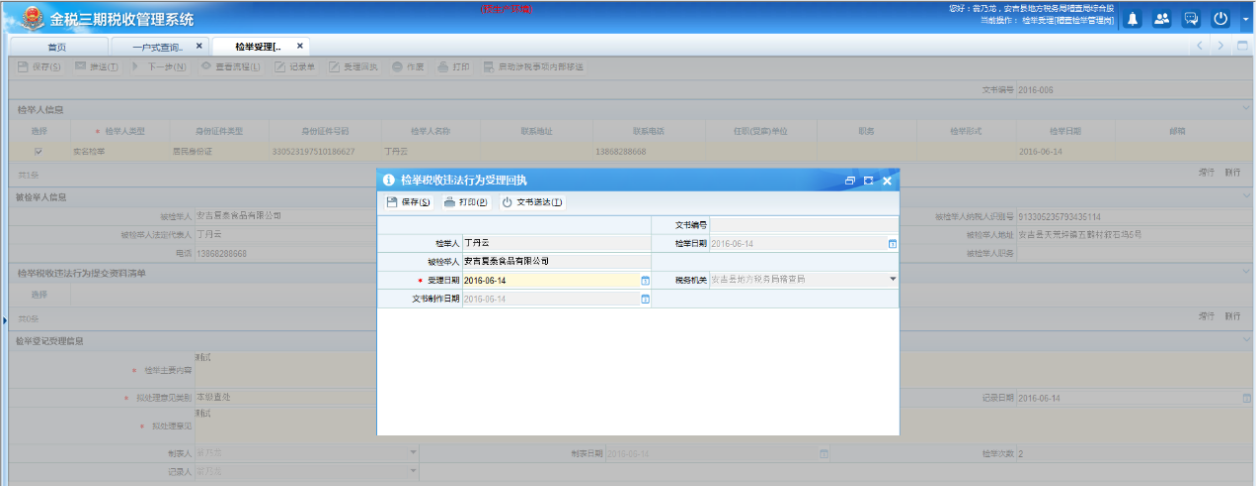

对单位、个人依法向税务机关检举纳税人、扣缴义务人违反税收法律、行政法规的行为,属于检举中心受理范围的,受理检举人举报。稽查检举管理岗接收检举人举报,通过上述菜单启动"检举受理"流程,制作《检举税收违法行为登记表》,口头检举的同时制作《检举税收违法行为记录单》,实名举报并要求提供举报受理回执的制作《检举税收违法行为受理回执》。"文书编号"采用9位编码,编码规则:第1-4位数字为年,5、6位为部门编号(取当前税务机构代码的第10-11位),7、8、9位为顺序号。

2.点击<增行>,录入[检举人类型]是实名检举或匿名检举,如为实名检举,选择[身份证件类型],在录入身份证件号码信息后,系统自动带出检举人信息,选择后,并录入[检举形式]。

3.点击<查找被检举人>,在弹出的界面中,输入纳税人识别号,查询到被检举人。

4.在录入[检举主要内容]、[拟处理意见类别]、[拟处理意见]后,先点击左上角的<保存>,再点击<受理回执>,在弹出的界面中点击<保存>和<文书送达>,将检举税收违法行为受理回执送达给实名检举人。

5.在检举税收违法行为受理回执文书送达后,返回至检举受理界面,检举受理人员可进行"检举税收违法行为记录单"的打印。同时,在所有资料录入完毕、文书送达并销号后,点击<推送>,将检举受理任务按审批流程推审批。

6.稽查检举审核岗、稽查局局长在各自个人待办任务处,点击进行检举受理审批任务直至终审。在审批界面,审批人员可查看该检举审批任务的具体信息。在稽查局局长终审同意后,点击<推送>,结束检举受理流程。

7.对检举内容详细、税收违法行为线索清楚、案情重大、涉及范围广的,作为重大检举案件,由本级税务机关稽查局直接查处或者转下级税务机关稽查局查处并督办(触发重大税收违法案件督办管理流程),或向上级税务机关稽查局申请督办(触发报请督查办流程),终审权为本级税务机关稽查局或者本级税务机关负责人。

8.当《检举税收违法行为登记表》"案源拟处理意见"为"交办处理"且《通用审批表》"审批意见"为"同意(终审)"时,制作《税收违法检举事项交办函》,系统自动传递至接收交办税务机关。

9.当《检举税收违法行为登记表》"案源拟处理意见"为"移交税务局相关部门"且《通用审批表》"审批意见"为"同意(终审)"时,制作《转办函》,系统传递至接收转办税务机构。

10.当《检举税收违法行为登记表》"案源拟处理意见"为"督办下级处理"且《通用审批表》"审批意见"为"同意(终审)"时触发稽查案件督办管理流程处理。

11.当《检举税收违法行为登记表》"案源拟处理意见"为"报请上级督办"且《通用审批表》"审批意见"为"同意(终审)"时触发报请督办管理流程处理。

12.当《检举税收违法行为登记表》"案源拟处理意见"为"暂存待查"且《通用审批表》"审批意见"为"同意(终审)"时,可以暂存待查,待检举人将情况补充完整以后,再进行处理。

暂存待查检举事项2年内未收到有价值的补充材料,《检举税收违法行为登记表》拟处理意见为"注销"时,检举管理受理角色制作《暂存待查检举材料销毁清册汇总申请表》。

13.当《检举税收违法行为登记表》"案源拟处理意见"为"报请上级查办"且《通用审批表》"审批意见"为"同意(终审)"时触发报请督办管理流程处理。

14.当《检举税收违法行为登记表》"案源拟处理意见"为"立案检查"且《通用审批表》"审批意见"为"同意(终审)"时,自动触发稽查案源登记流程处理。

15.对上级税务机关举报中心要求专门报告的事项触发稽查案件情况报告流程进行处理。

16.当《检举税收违法行为登记表》"案源拟处理意见"为"调查核实(包括协查)"且《通用审批表》"审批意见"为"同意(终审)"时,制作《税务稽查调查核实(包括协查)任务通知书》,系统自动传递至稽查局检查部门,并触发调查巡查流程,并在检查部门调查巡查结束后,在稽查选案管理岗的岗位待办任务处自动触发案源登记任务。

注意事项:

1.不属于举报中心受理范围的检举事项,稽查检举管理岗应当告知检举人向有处理权的单位反映,或者将检举事项登记以后按照分类处理的规定处理。

2.受理口头检举,应当准确记录检举事项,交检举人宣读或者向检举人宣读,经确认无误以后由检举人签名或者盖章;检举人不愿签名或者盖章的,由举报中心的税务人员记录在案。受理电话检举,应当询问清楚,准确记录。受理电话、口头检举,经检举人同意以后,可以录音或者录像。

3.检举结束后,检举人又就同一纳税人提出新的材料,如案件已经检查结束,重新举报则重新受理登记,作为新的检举案件,不采用补正的方式处理检举案件。在受理的拟处理意见上可以标明,并案查处或暂存待查。

4.检举内容提供了一定线索,有可能存在税收违法行为的,作为一般案件,由本级税务机关稽查局直接查处或者转下级税务机关稽查局查处的,终审权为本级税务机关稽查局负责人。

5.对检举事项不完整或者内容不清、线索不明或者内容重复的,可以暂存待查,待检举人将情况补充完整以后,再进行处理的,终审权为本级税务机关稽查局负责人。

6.不属于稽查局职责范围的检举事项,移交有处理权的单位或者部门的,终审权为本级税务机关稽查局负责人。

7.已经结案的检举案件,检举人就同一事项再次检举,没有提供新的线索、资料;或者提供了新的线索、资料,经审查没有价值的,税务机关可以不再检查。

8.当《检举税收违法行为登记表》"案源拟处理意见"为"注销"且《通用审批表》"审批意见"为"同意(终审)"时,系统删除检举税收违法行为登记表中对应的该检举信息内容。

9.对实名检举案件,举报中心收到承办部门回复的查办结果以后,可以应检举人的要求由稽查检举管理岗制作《税收违法行为检举查办结果反馈单》将与检举线索有关的查办结果简要告知检举人;向检举人告知查办结果时,不得告知其检举线索以外的税收违法行为的查处情况,不得提供税务处理(处罚)决定书及有关案情资料。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA112001 | 稽查案源登记 | 举报案件需要本级查处的 |

| LCA132005 | 文书送达 | 《检举税收违法行为受理回执》制作完成需要送达时 |

| LCA112011 | 稽查案件情况报告 | 上级税务机关举报中心要求专门报告的事项 |

| LCA112010 | 报请督(查)办案件 | 需要向上级税务机关稽查局申请督(查)办的,触发 |

| LCA112014 | 稽查案件督办管理 | 检举内容详细、税收违法行为线索清楚、案情重大、涉及范围广的,作为重大检举案件,转下级税务机关稽查局查处并督办时触发 |

| LCA132006 | 涉税事项内部移送 | 不属于稽查局职责范围的检举事项,移交有处理权的单位或者部门时触发 |

| LCA132001 | 调查巡查 | 当《检举税收违法行为登记表》"案源拟处理意见"为"调查核实(包括协查)"且《通用审批表》"审批意见"为"同意(终审)"时 |

10.6.1.5 风险提示

对应受理检举事项未按规定进行受理。

10.6.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11001《检举税收违法行为登记表》 | |

| 2 | A11002《检举税收违法行为记录单》 | |

| 3 | A11003《检举税收违法行为受理回执》 | |

| 4 | A11004《税收违法行为检举查办结果反馈单》 | |

| 5 | A11012《转办函》 | |

| 6 | A11067《税收违法检举事项交办函》 | |

| 7 | A11131《税务稽查调查核实(包括协查)任务通知书》 | |

| 8 | A11145暂存待查检举材料销毁清册汇总审批表 |

二、表单

《税收违法行为检举材料》

A11001《检举税收违法行为登记表》

A11002《检举税收违法行为记录单》

A11003《检举税收违法行为受理回执》

A11004《税收违法行为检举查办结果反馈单》

A11012《转办函》

A11067《税收违法检举事项交办函》

A11131《税务稽查调查核实(包括协查)任务通知书》

A11145暂存待查检举材料销毁清册汇总审批表

111001001《检举税收违法行为登记表》

111001002《检举税收违法行为记录单》

111001003《检举税收违法行为受理回执》

111001004《通用审批表》

111001005《税收违法行为检举查办结果反馈单》

111001006《税收违法检举事项交办函》

111001007《转办函》

111001008《税务稽查调查核实(包括协查)任务通知书》

111001009《暂存待查检举材料销毁清册汇总申请表》

111001010《暂存待查检举材料销毁清册汇总审批表》

10.6.1.7 政策依据

1.《中华人民共和国税收征收管理法》第十三条

2.《税收违法行为检举管理办法》(国家税务总局令第24号)全文

3.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

4.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第十七条、第十八条

5.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

6.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.6.2 检举奖励管理

10.6.2.1 目的和职责

一、目的

本操作手册规定了稽查局税收违法案件举报中心检举奖励申请、发放方法和步骤,以规范税收违法行为检举奖励管理工作。

二、职责

稽查检举管理岗,负责本级检举奖励申请的受理、奖励通知的送达、奖励金的计发,以及《检举纳税人税收违法行为奖励审批表》、《检举纳税人税收违法行为领奖通知书》、《检举纳税人税收违法行为奖金领款财务凭证》、《检举纳税人税收违法行为奖金付款专用凭证》的填制。

稽查检举审核岗,负责本级《检举纳税人税收违法行为奖励审批表》中奖励对象和奖励金额建议的审核。

稽查局局长,负责本级《检举纳税人税收违法行为奖励审批表》《检举纳税人税收违法行为奖金领款专用凭证》的审核或审批。

10.6.2.2 业务概述

税收违法行为检举奖励管理,是指检举税收违法行为的检举人,可以向税务机关申请检举奖金,税务机关经核实审批后发放税收违法行为检举奖金的业务处理过程。

税务机关对检举的税收违法行为经立案查实处理并依法将税款或者罚款收缴入库后,由税收违法案件举报中心根据检举人书面申请及其贡献大小,制作《检举纳税人税收违法行为奖励审批表》,提出奖励对象和奖励金额建议,按照规定权限和程序审批后,向检举人发出《检举纳税人税收违法行为领奖通知书》,通知检举人到指定地点办理领奖手续。

10.6.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.6.2.4 操作指引

一、操作流程

检举奖励管理流程图如下所示:

二、操作步骤

1.操作路径:【税务稽查】---【检举管理】---【检举奖励受理】

稽查检举管理岗根据检举人书面申请制作《检举纳税人税收违法行为奖励申请表》提出奖励对象和奖励金额建议。

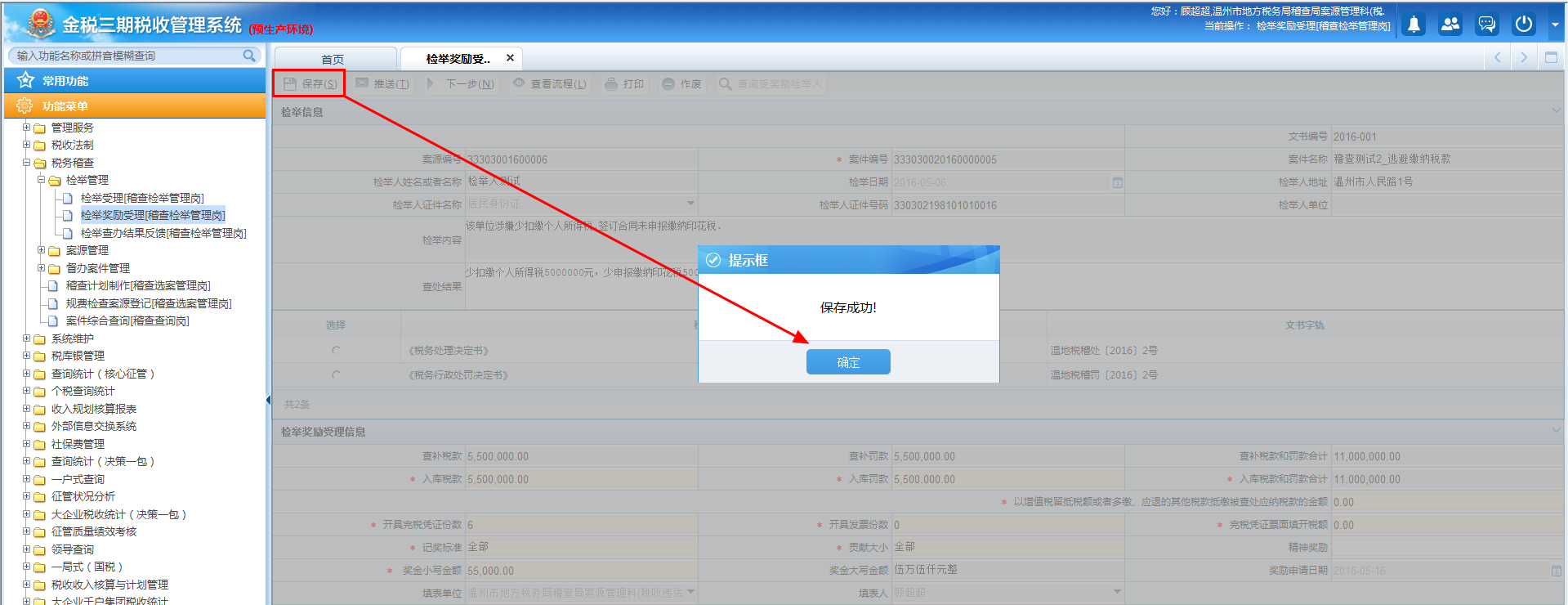

在检举案件结案后,稽查检举管理岗进入检举奖励管理界面,点击<查询受奖励检举人>,录入检举人信息之一(检举人身份名称),查询到受奖励检举人信息,双击导入到检举奖励受理界面。录入[记奖标准]、[贡献大小]等必录项,保存成功后,按审批流程推送审批。

2.稽查检举审核岗、稽查局局长在各自的个人待办任务处,点击进入审批界面,录入[审批意见]进行审批。稽查局局长在终审后,将检举奖励任务推送给稽查检举管理岗进行检举奖励的处理。

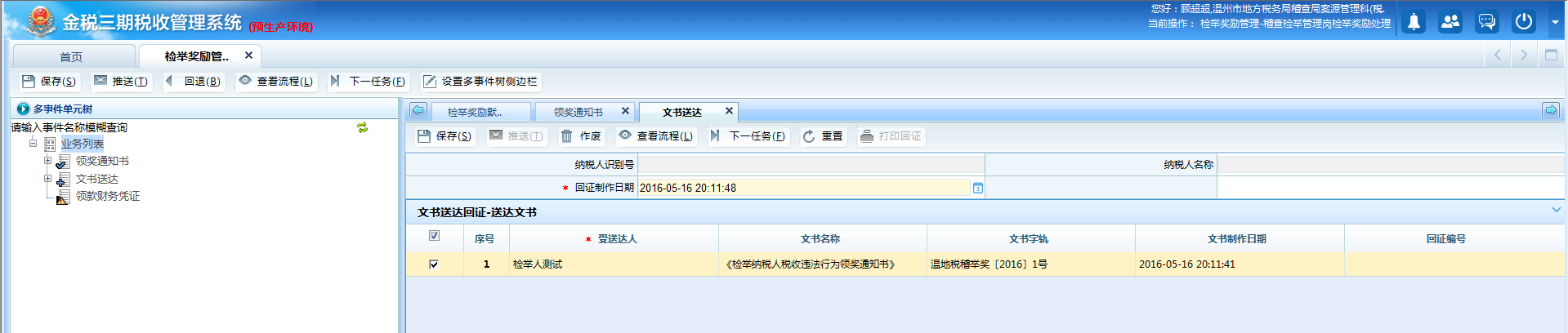

3.稽查检举管理岗个人待办任务处,接收稽查局局长推送的检举奖励处理任务,点击进入检举奖励处理界面,通过多事件单元树制作《领奖通知书》,录入领奖地址等必录项后,保存成功。

4.在《领奖通知书》制作生效后,稽查检举管理岗通过多事件单元树进行《领奖通知书》的文书送达和送达回证的销号工作,并通过多事件单元树制作《领取财务凭证》向财务机构领取检举奖金(财务凭证只注明案件编号、案件名称、被检举人名称、检举奖金数额及审批人、领款人的签名,不填写检举内容和检举人身份、名称)。在检举人或者代领人领取奖金时,稽查检举管理岗应当通过多事件单元树制作《付款财务凭证》,并注明检举人或代领人身份证或者其他有效证件的号码及填发单位。在检举人领取奖励后,稽查检举管理岗通过点击<推送>结束检举奖励处理任务。

注意事项:

同一税收违法行为被两个或者两个以上检举人分别检举的,奖励符合本办法规定的最先检举人。检举次序以负责查处的税务机关受理检举的登记时间为准。

最先检举人以外的其他检举人提供的证据对查明税收违法行为有直接作用的,可以酌情给予奖励。

有下列情形之一的,不予奖励:

(1)匿名检举税收违法行为,或者检举人无法证实其真实身份的;

(2)检举人不能提供税收违法行为线索,或者采取盗窃、欺诈或者法律、行政法规禁止的其他手段获取税收违法行为证据的;

(3)检举内容含糊不清、缺乏事实根据的;

(4)检举人提供的线索与税务机关查处的税收违法行为无关的;

(5)检举的税收违法行为税务机关已经发现或者正在查处的;

(6)有税收违法行为的单位和个人在被检举前已经向税务机关报告其税收违法行为的;

(7)国家机关工作人员利用工作便利获取信息用以检举税收违法行为的;

(8)检举人从国家机关或者国家机关工作人员处获取税收违法行为信息检举的;

(9)国家税务总局规定不予奖励的其他情形。

三、关联业务

无

10.6.2.5 风险提示

1.《检举纳税人税收违法行为奖金领款财务凭证》不得记录与检举内容或检举人相关的信息。

2.发放领奖通知时,如对本检举奖励不服的,应当告知相应的权利义务。如在《检举纳税人税收违法行为领奖通知书》可以增加行政复议和行政诉讼的时限和途径。

10.6.2.6 资料和表单

一、资料

(一)报送材料

(二)归档材料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11005《检举纳税人税收违法行为奖励审批表》 | |

| 2 | A11006《检举纳税人税收违法行为领奖通知书》 | |

| 3 | A11007《检举纳税人税收违法行为奖金领款财务凭证》 | |

| 4 | A11008《检举纳税人税收违法行为奖金付款专用凭证》 | |

| 5 | 检举纳税人税收违法行为奖励申请表 |

二、表单

A11005《检举纳税人税收违法行为奖励审批表》

A11006《检举纳税人税收违法行为领奖通知书》

A11007《检举纳税人税收违法行为奖金领款财务凭证》

A11008《检举纳税人税收违法行为奖金付款专用凭证》

111002001《检举纳税人税收违法行为奖励申请表》

111002002《检举纳税人税收违法行为奖励审批表》

111002003《检举纳税人税收违法行为领奖通知书》

111002004《检举纳税人税收违法行为奖金领款财务凭证》

111002005《检举纳税人税收违法行为奖金付款专用凭证》

10.6.2.7 政策依据

1.《中华人民共和国税收征收管理法》第十三条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第七条

3.《检举纳税人税收违法行为奖励暂行办法》(财政部令18号)全文

4.《税收违法行为检举管理办法》(国家税务总局令第24号)第八条

5.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

6.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第十七条

7.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

8.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)