第5章 申报管理

目 录(5.7)

5.7 印花税申报

5.7 印花税申报

- 5.7.1.1 目的和职责

一、目的

本操作手册规定了印花税申报的方法和步骤,以明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责纳税人纳税申报的受理和归档。

- 5.7.1.2 业务概述

在中华人民共和国境内书立、领受《印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照规定缴纳印花税。同一种类应纳税凭证,需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。汇总缴纳的期限为一个月(按季申报缴纳增值税、消费税的小规模纳税人印花税汇总缴纳的期限为一个季度)。采用按期汇总缴纳方式的纳税人应事先告知主管税务机关。缴纳方式一经选定,一年内不得改变。

- 5.7.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.7.1.4 操作指引

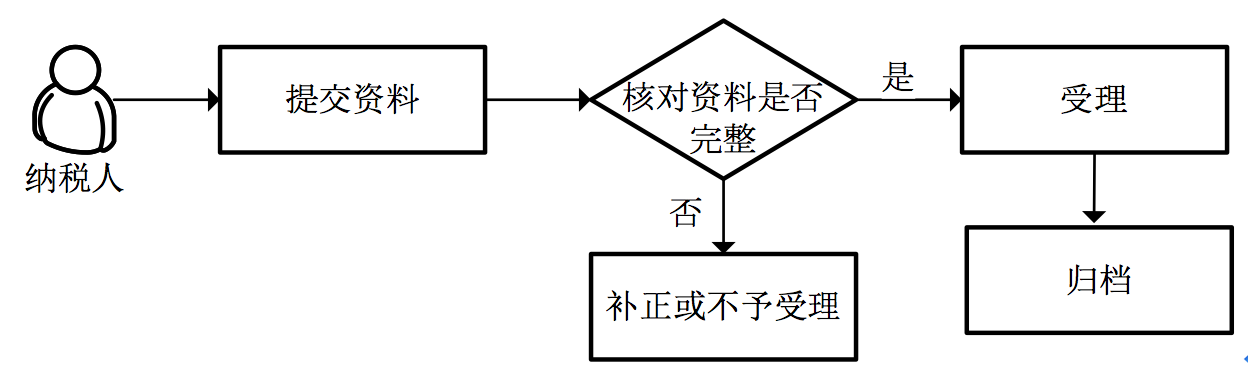

一、操作流程

印花税申报流程图如下所示:

二、操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】---【印花税申报】

2.操作员输入纳税人识别号,按回车,带出纳税人基本信息,选择申报类型(正常申报、纳税人自行补正)、所属时期。

3.填写印花税申报表信息。数据录入完成,点击<保存>。

4.系统保存申报数据,系统提示"是否进行印花税票销售",点击<取消>。提示"是否进行征收开票",点击<是>,则调用后续征收开票,点击<否>,结束本流程。

注意事项:

1.申报印花税前需已设立税务登记、认定印花税税种。

2.在印花税票销售环节当前操作人员要有印花税票库存。

3.申报类型为"纳税人自行补正"的时候,前提是必须有纳税评估税务事项通知书。

4.同税种、同属期、同税款属性已进行过申报的,不可重复申报,作废成功后可再次申报。

5.印花税核定征收需有核定文书前置。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 征收开票 | 提示"是否需要调用征收开票"选是 |

- 5.7.1.5 风险提示

无

- 5.7.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06111《印花税纳税申报(报告)表》 |

二、表单

A06111《印花税纳税申报(报告)表》

061017018《印花税纳税申报(报告)表》

- 5.7.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《中华人民共和国印花税暂行条例》(中华人民共和国国务院令第11号)第一条

4.《财政部 国家税务总局关于改变印花税按期汇总缴纳管理办法的通知》(财税〔2004〕170号)全文

5.《国家税务总局关于中国海洋石油总公司使用的"成品油配置计划表"有关印花税问题的公告》(国家税务总局公告2012年第58号)全文

6.《财政部 国家税务总局关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)全文

7.《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号)全文

8.国家税务总局关于发布《印花税管理规程(试行)》的公告(国家税务总局公告2016年第77号)