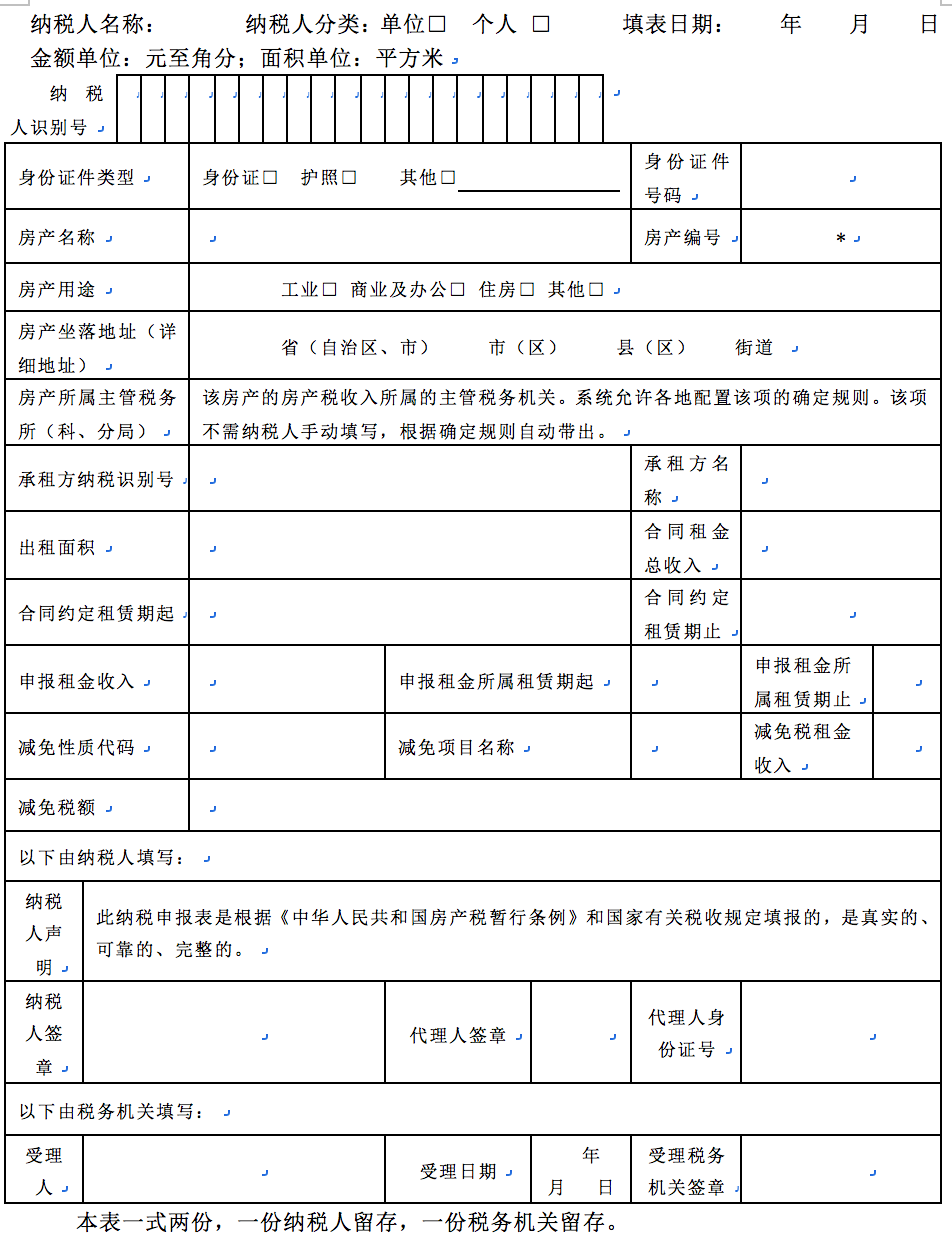

A06552《从租计征房产税税源明细表》

【分类索引】

- 业务域

登记

- 业务类别

税务登记

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于修订财产行为税部分税种申报表的通知》(国税发〔2015〕114号)

【表单】

从租计征房产税税源明细表

【表单说明】

1、本表为《房产税纳税申报表》及《房产税减免税明细申报表》的明细附表。从租申报的纳税人每次申报时均需申报此表。

2.每一独立出租房产应当填写一张表。即:同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。无产权证的房产,每幢(个)房产填写一张表。纳税人不得将多幢房产合并成一条记录填写。

3.纳税人分类(必选):分为单位和个人,个人含个体工商户。

4.纳税人出租的房产,必须首先按照从价计征房产税明细申报的要求如实填写有关信息,再填写从租计征房产税明细申报有关信息。

5.房产名称(必填):纳税人自行编写,以便于识别,必填,且应当与从价计征房产税明细申报信息关联并一致。

6.房产编号:纳税人不必填写。由税务机关的管理系统赋予编号,以识别,且应当与从价计征房产税明细申报信息关联并一致。

7.房产用途(必选):分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

8.房屋坐落地址(必填):填写详细地址,具体为:××省××市××县(区)××街道 + 详细地址,且应当与土地明细申报数据关联并一致。

9.房产所属主管税务所(科、分局):本表所填列房产的房产税收入所属的主管税务机关。系统允许各地配置该项的确定规则。该项不需纳税人手动填写,根据确定规则自动带出。

10.承租方纳税识别号:纳税人为非自然人的,应按照以办理税务登记时税务机关赋予的编码填写。纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

11.出租面积(必填):填写出租房产的面积。

12.合同租金总收入:填写出租协议约定的出租房产的总收入。

13.合同约定租赁期起:填写出租协议约定的收取租金等收入的租赁期起。

14.合同约定租赁期止:填写出租协议约定的收取租金等收入的租赁期止。

15.申报租金收入:填写本次申报的应税租金收入。

16.申报租金所属租赁期起:填写申报租金收入的所属租赁期起。

17.申报租金所属租赁期止:填写申报租金收入的所属租赁期止。

18.减免税性质代码:该项按照国家税务总局制定下发的最新减免性质及分类表中的最细项减免性质代码填写。有减免税情况的必填。不同减免性质代码的土地应当分行填表。对于出租房产不适用12%法定税率的,应当填写相关的减免税内容。

19.减免税项目名称:该项按照国家税务总局制定下发的最新减免性质及分类表中的最细项减免税名称填写。

20.减免税租金收入:该项填写本出租房产可以享受减免税政策的租金收入。该项允许纳税人自行填写。

21.减免税额:根据纳税人选择的减免税性质代码自动计算。具体计算规则详见《减免税政策代码及减免税额计算规则表》

22.带星号(*)的项目不需要纳税人填写。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 011035 | 税源信息维护管理 | 011035003 | 《从租计征房产税税源明细表》 |