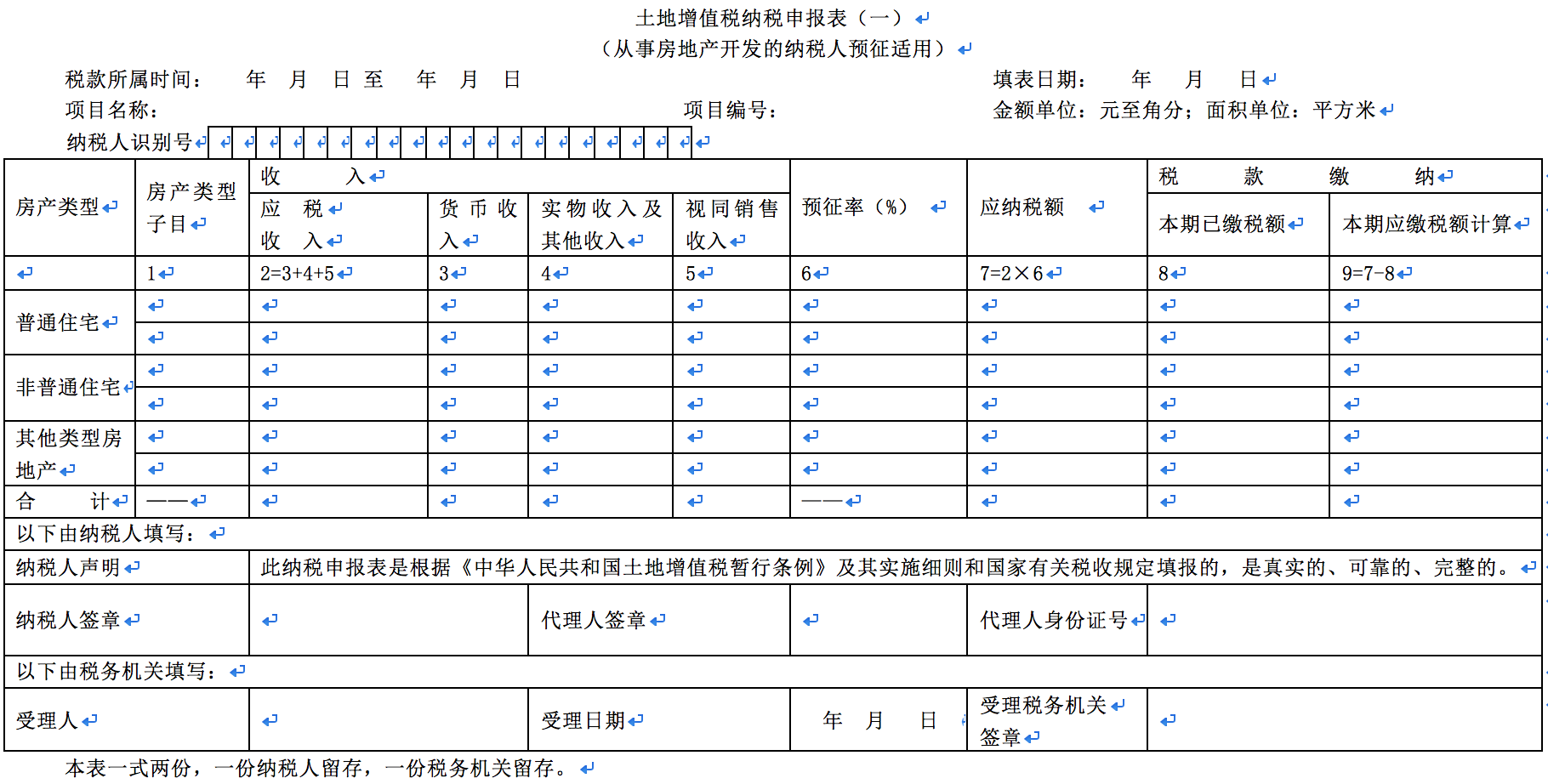

A06549《土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)》

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号)

《国家税务总局关于修订土地增值税纳税申报表的通知》(税总函〔2016〕309号)

【表单】

【表单说明】

1.本表适用于从事房地产开发并转让的土地增值税纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限汇总填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交《土地增值税项目登记表》等有关资料。

5.项目编号是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.表第1列“房产类型子目”是主管税务机关规定的预征率类型,每一个子目唯一对应一个房产类型。

7.表第3栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

8.表第4栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

9.表第5栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

10.本表一式两份,送主管税务机关审核盖章后,一份由地方税务机关留存,一份退纳税人。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061017 | 财产行为税申报 | 061017010 | 《土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)》 |