第4章 证明管理

目 录(4.2)

4.2 其他涉税(费)证明

4.2 其他涉税(费)证明

4.2.1 资源税管理证明

4.2.1.1 目的和职责

一、目的

本操作手册规定了开具资源税管理证明工作的方法和步骤,以规范开具资源税管理证明工作,明确岗位职责,确保工作质量,提高工作效率。

二、职责

分局办税服务科(股)综合服务岗负责开具资源税管理证明的受理和发放。

4.2.1.2 业务概述

(一)"资源税管理证明"是证明销售的矿产品已缴纳资源税或已向当地税务机关办理纳税申报的有效凭证。"资源税管理证明"分为甲、乙两种证明,由当地主管税务机关开具。

资源税管理甲种证明适用生产规模较大、财务制度比较健全、有比较固定的购销关系、能够依法申报缴纳资源税的纳税人,是一次开具在一定期限内多次使用有效的证明。

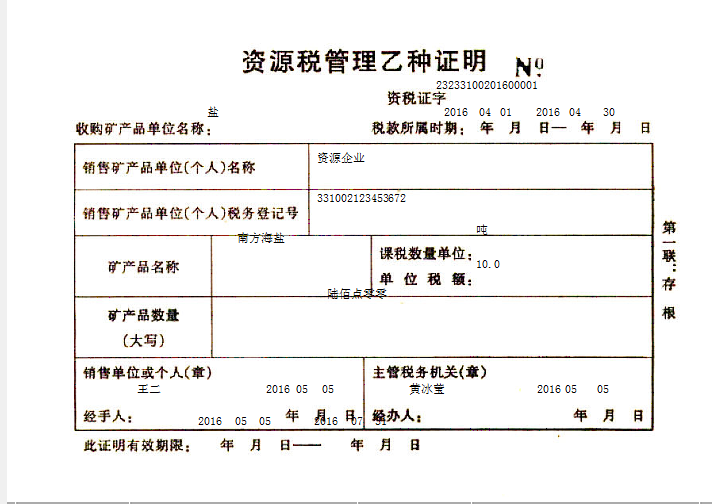

资源税管理乙种证明适用个体、小型采矿销售企业等零散资源税纳税人,是根据销售数量多次开具一次使用有效的证明。

"资源税管理证明"由国家税务总局统一制定,各省、自治区、直辖市地方税务局印制。

"资源税管理证明"可以跨省、区、市使用。为防止伪造,"资源税管理证明"须与纳税人的税务登记证副本一同使用。

(二)凡开采销售《中华人民共和国资源税代扣代缴管理办法》规定范围内的应税矿产品的单位和个人,在销售其矿产品时,应当向当地主管税务机关申请开具"资源税管理证明",作为销售矿产品已申报纳税免予扣缴税款的依据。购货方(扣缴义务人)在收购矿产品时,应主动向销售方(纳税人)索要"资源税管理证明",扣缴义务人据此不代扣资源税。凡销售方不能提供"资源税管理甲种证明"的或超出"资源税管理乙种证明"注明的销售数量部分,一律视同未税矿产品,由扣缴义务人依法代扣代缴资源税,并向纳税人开具代扣代缴税款凭证。

扣缴义务人应按主管税务机关的要求妥善整理和保管收取的"资源税管理证明",以备税务机关核查。纳税人领取的"资源税管理证明",不得转借他人使用,遗失不补。

(三)"资源税管理乙种证明"的开具,是以证明所记载的应税矿产品已缴纳资源税为前提。

4.2.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

4.2.1.4 操作指引

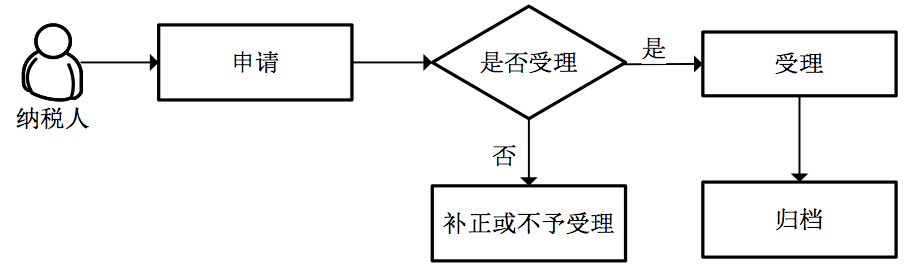

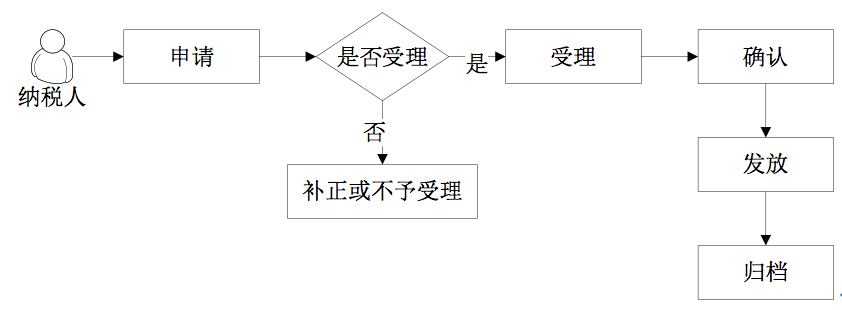

一、操作流程

资源税管理证明开具流程图如下所示:

二、操作步骤

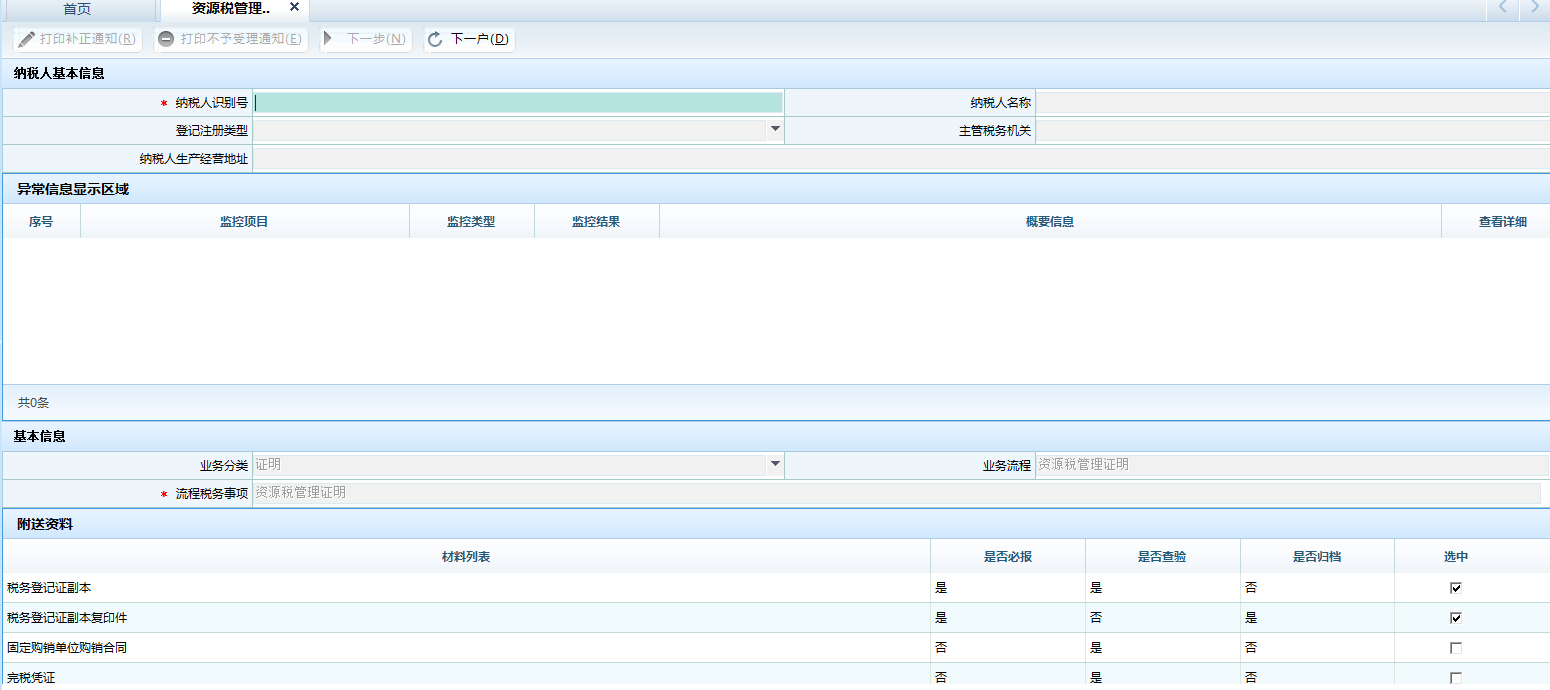

1.操作路径:【管理服务】-【税收证明】-【资源税管理证明申请】

2.填写纳税人基本信息。

点击<下一步>。

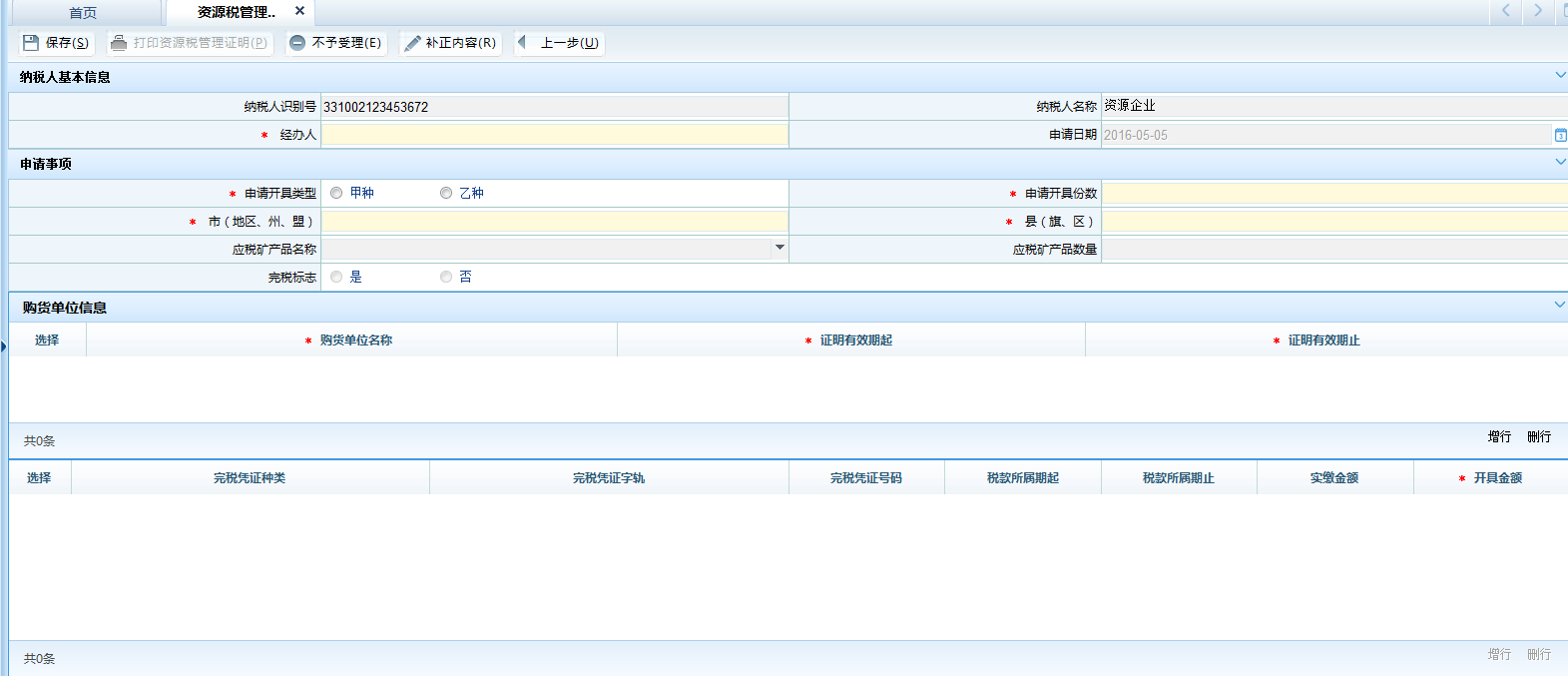

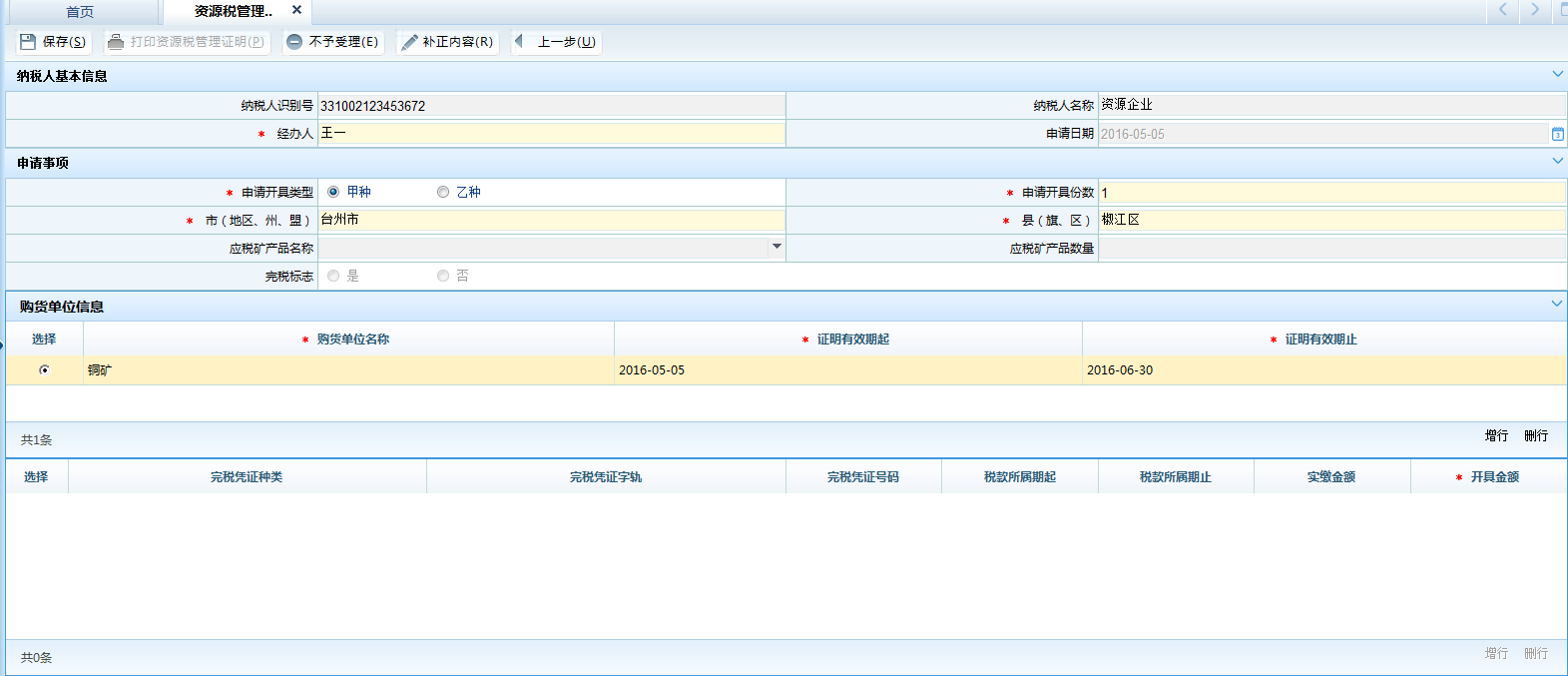

3.开具甲种资源税管理证明:

开具种类选择资源税管理甲种,录入相关信息。

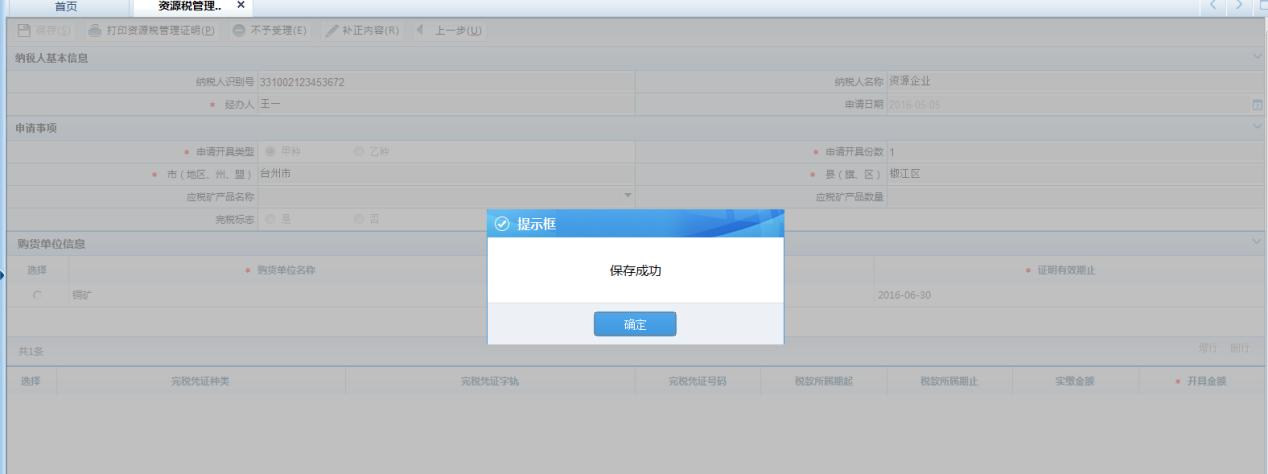

点击<保存>,提示保存成功。

点击<打印资源税管理证明>。

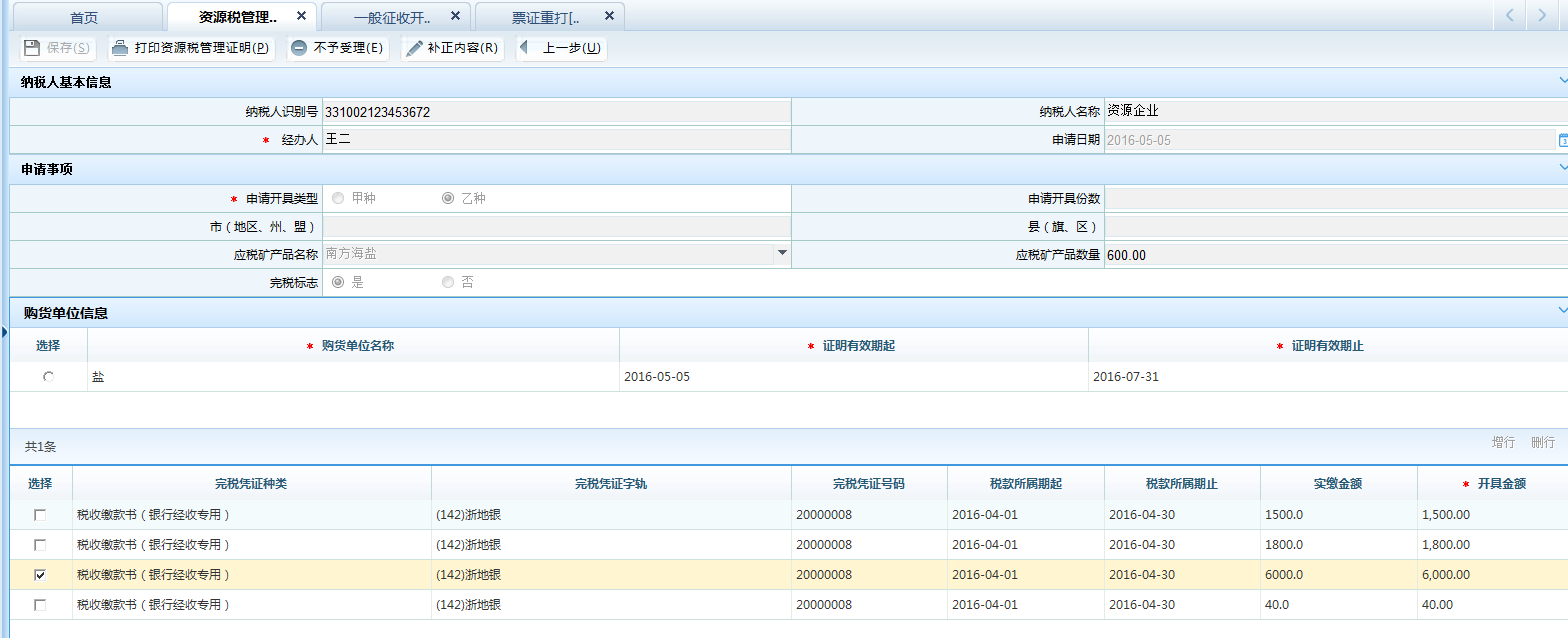

4.开具乙种资源税管理证明:

开具种类选择资源税管理乙种证明,点击页面上的<增行>按钮,录入完税凭证种类、票证字轨、完税凭证号码等信息,录入其它相关信息后,选择需要开具完税凭证信息,点击<保存>提示保存成功,点击<打印资源税管理证明>。

注意事项:

1.录入开具种类时,若纳税人申请的为甲种证明,系统进行监控时查询纳税人是否已进行资源税申报。如果纳税人未进行资源税申报则系统提示"该纳税人未进行资源税申报,不能开具资源税管理证明",不予受理。

2.录入开具种类时,若纳税人申请的为乙种证明,系统进行监控时查询纳税人开具的金额是否已缴纳。如开具金额大于已缴税额或未缴纳资源税则系统提示"该纳税人完税金额不足,不能开具"或"该纳税人未缴纳税金,不能开具"。

3.系统根据录入的税种信息查询该纳税人是否进行过资源税税种认定。如果纳税人没有做相应的税种认定,则提示"没有该税种认定,不能开具"。

三、关联业务

无

4.2.1.5 风险提示

无

4.2.1.6 资料和表单

一、资料

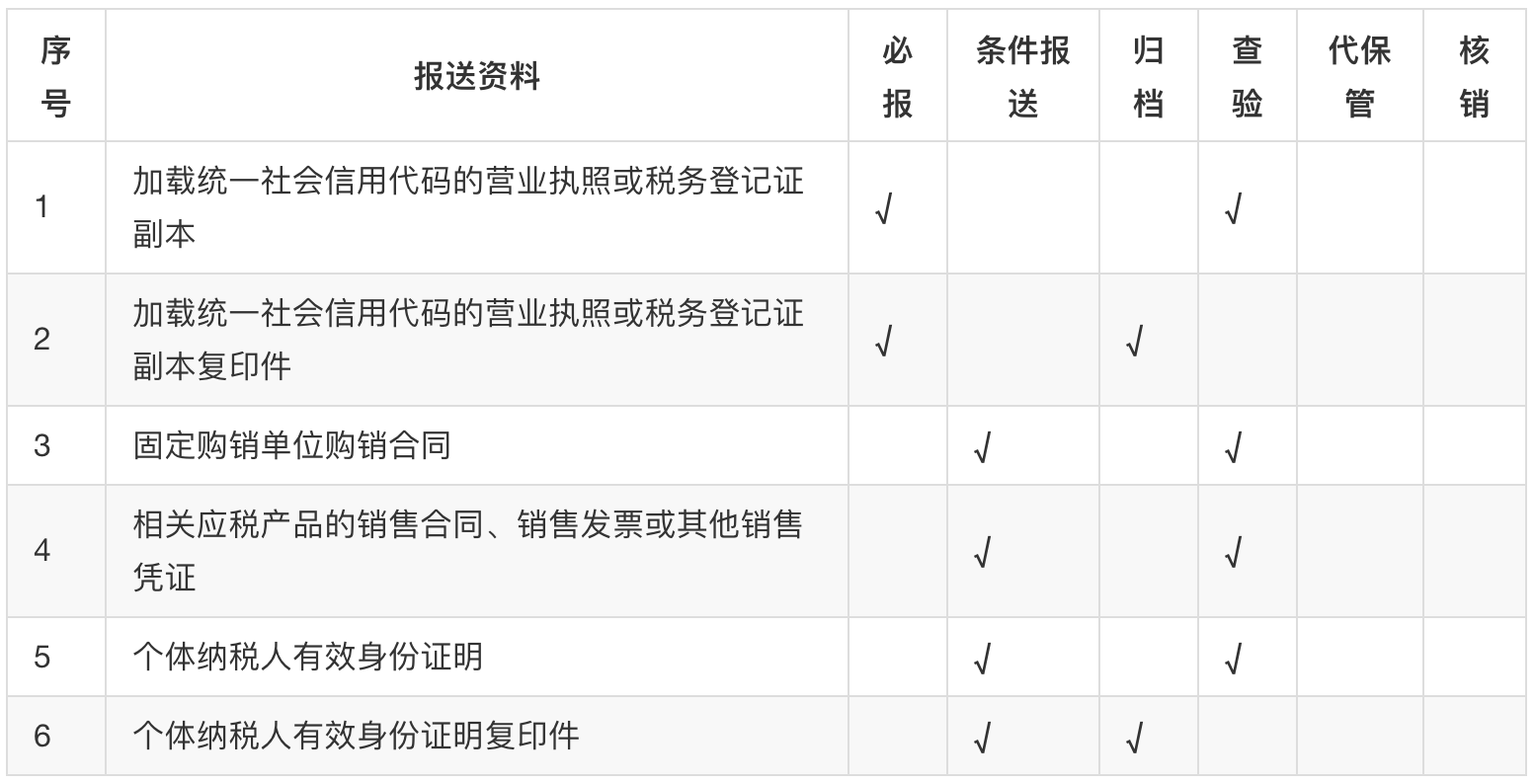

(一)报送资料

上述资料报送条件为:

1.个体纳税人有效身份证明复印件的报送条件为开具资源税管理乙种证明时;

2.固定购销单位购销合同的报送条件为开具资源税管理甲种证明的;

3.相关应税产品的销售合同、销售发票或其他销售凭证为开具资源税管理乙种证明的。

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A05035《资源税管理甲种证明(存根)》 | |

| 2 | A05036《资源税管理乙种证明(存根)》 | |

| 3 | 加载统一社会信用代码的营业执照或税务登记证副本复印件 | |

| 4 | 个体纳税人有效身份证明复印件 |

二、表单

A05035《资源税管理甲种证明》

A05036《资源税管理乙种证明》

051013001《资源税管理证明申请表》

051013003《税务事项通知书》(补正通知)

051013004《税务事项通知书》(不予受理通知)

051013006《资源税管理甲种证明》

051013007《资源税管理乙种证明》

4.2.1.7 政策依据

1.《国家税务总局关于印发〈中华人民共和国资源税代扣代缴管理办法〉的通知》(国税发〔1998〕49号)第六条、第七条

2.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

3.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

4.2.2 中国税收居民身份证明申请

4.2.2.1 目的和职责

一、目的

本操作手册规定了中国税收居民身份证明申请的方法和步骤,以规范中国税收居民身份证明申请工作,明确岗位职责,确保工作质量,提高工作效率。

二、职责

分局办税服务科(股)综合服务岗,负责中国税收居民身份证明申请的受理、发放。

分局综合业务科(股)审核岗,负责中国税收居民身份证明申请的派工。

分局综合业务科(股)业务岗/县局税政科业务岗,负责中国税收居民身份证明申请的审核。

分局综合业务科(股)审核岗/县局税政科审核岗,负责中国税收居民身份证明申请的审批。

分局局长/县局局长,负责中国税收居民身份证明申请的终审。

4.2.2.2 业务概述

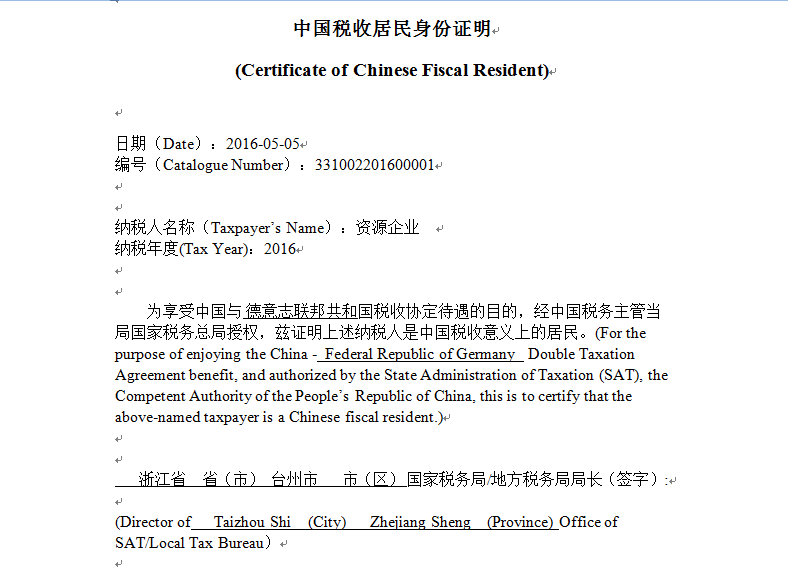

企业(以下统称申请人)为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,可以向税务机关申请开具《税收居民证明》。

申请人需填写并向主管其所得税的县国家税务局、地方税务局(以下统称主管税务机关)递交《中国税收居民身份证明》申请表,主管税务机关根据《中华人民共和国企业所得税法》及其实施条例、,结合纳税人登记注册、在中国境内住所及居住时间等情况对居民身份进行判定。

中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。合伙企业应当以其中国居民合伙人作为申请人,向合伙人主管税务机关提出申请。

申请人可以就其构成中国税收居民的任一公历年度申请开具居民身份证明。缔约对方税务主管当局对居民身份证明样式有特殊要求的,申请人应当提供书面说明以及居民身份证明样式,主管税务机关可以按照有关规定予以办理。

主管税务机关在受理申请之日起5个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。

主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。

4.2.2.3 事项类别

发起方式:依申请

办结方式:限时办结

适用范围:国地税

适用层级:区县级

4.2.2.4 操作指引

一、操作流程

中国税收居民身份证明申请流程图如下所示:

二、操作步骤

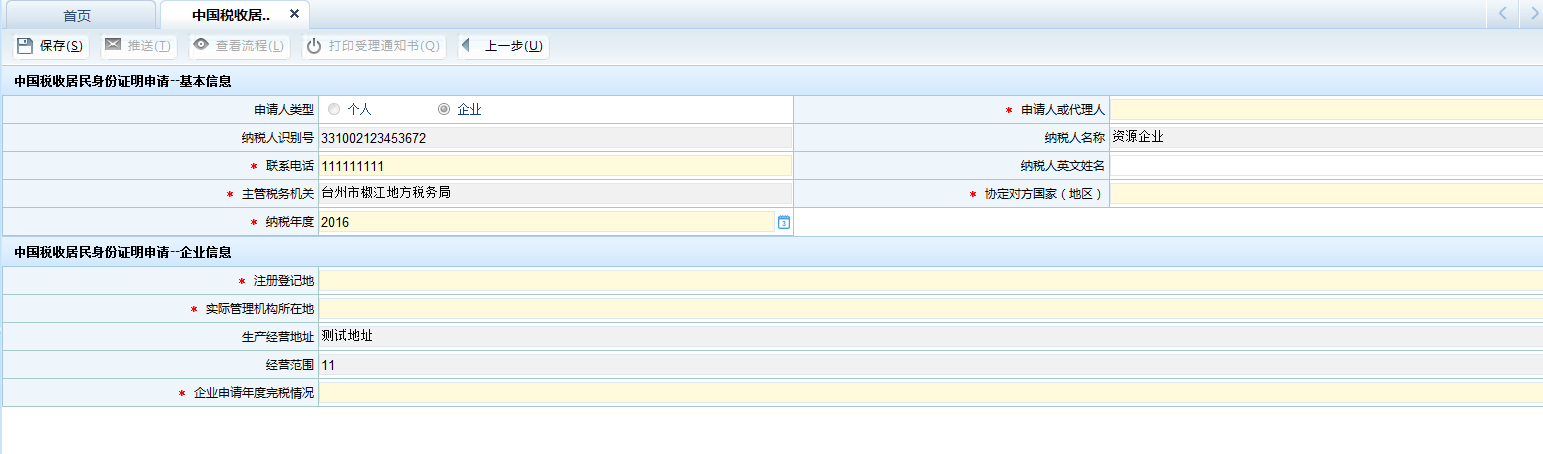

1.操作路径:【管理服务】-【国际税收管理】-【中国税收居民身份证明申请】

2.录入纳税人识别号。

点击<下一步>。

录入基本信息和企业信息,点击<保存>,系统提示保存成功。

点击<推送>,推送至审批环节。

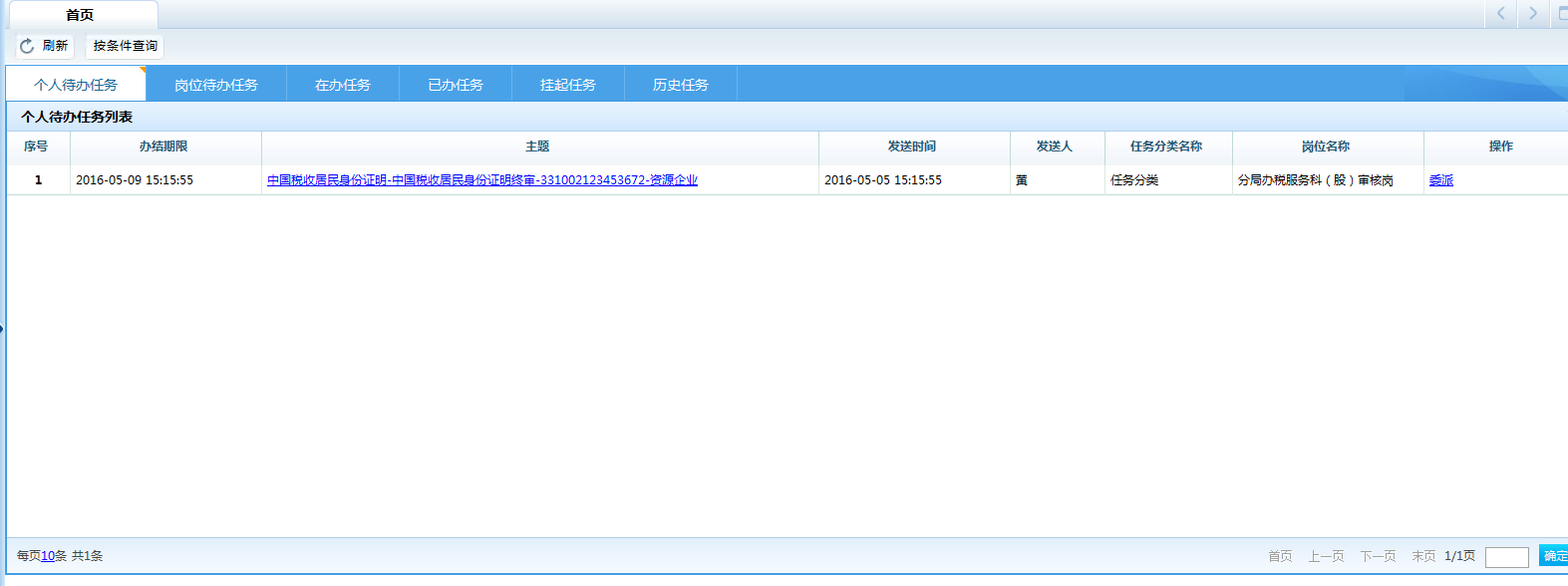

2.审批人员从待办任务中打开审批任务。

录入审批意见,点击<保存>保存信息,点击<推送>推送至中国税收居民身份证明发放环节。

3.操作人员从待办任务中打开发放任务,点击<打印>打印中国税收居民身份证明,点击<推送>再点击<确定>,提示推送成功,流程结束。

三、关联业务

无

4.2.2.5 风险提示

主管税务机关应在受理申请之日起5个工作日内办结。

4.2.2.6 资料和表单

一、资料

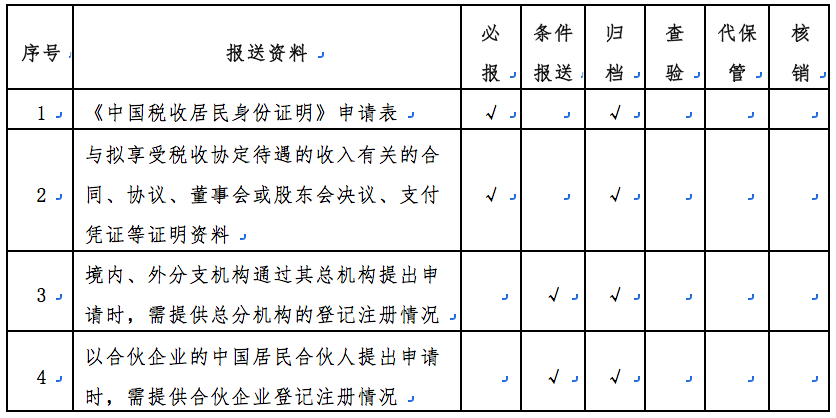

(一)报送资料

上述资料报送条件为:

1.总分机构的登记注册情况或复印件的报送条件为境内、外分支机构通过其总机构提出申请时;

2.合伙企业登记注册情况或复印件的报送条件为在以合伙企业的中国居民合伙人提出申请时;

上述填报或报送的资料应当采用中文文本。相关资料原件为外文文本的,应当同时提供中文译本。申请人可以以复印件向主管税务机关提交上述资料,但是应当在复印件上加盖申请人印章或签章,并按照主管税务机关要求报验原件。

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《中国税收居民身份证明》申请表 | |

| 2 | 与拟享受税收协定待遇的收入有关的合同、协议、董事会或股东会决议、支付凭证等证明资料或复印件 | |

| 3 | 因户籍、家庭、经济利益关系而在中国境内习惯性居住的说明材料或者其他材料 | |

| 4 | 在中国境内实际居住时间的相关说明材料或者其他材料 | |

| 5 | 总分机构的登记注册情况或复印件 | |

| 6 | 合伙企业登记注册情况或复印件 | |

| 7 | 补充提供的相关资料 | |

| 8 | 需要特殊要求书面说明以及《税收居民证明》样式 |

二、表单

A05005《中国税收居民身份证明》申请表

051005001《中国税收居民身份证明申请表》

051005002《税务事项通知书》(不予受理通知)

051005003《税务事项通知书》(补正通知)

031005004《税务事项通知书》(受理通知)

051005005《税收居民身份确认表》

051005007《中国税收居民身份证明》

4.2.2.7 政策依据

1.《国家税务总局关于开具<中国税收居民身份证明>有关事项的公告》(国家税务总局公告〔2016〕第40号)全文

2.《国家税务总局关于贯彻落实〈国务院关于取消非行政许可审批事项的决定〉的通知》(税总发〔2015〕74号)附件2