第1章 登记管理

目 录(1.3)

1.3 报告备案信息管理

1.3 报告备案信息管理

1.3.1 汇总纳税企业情况登记

1.3.1.1 目的和职责

一、目的

本操作手册规定了汇总纳税企业情况登记的方法和步骤,保障汇总纳税企业的所得税申报工作。

二、职责

分局办税服务科(股)登记管理岗负责汇总纳税企业情况登记的受理、审核、信息录入及资料整理归集、移交等工作。

- 1.3.1.2 业务概述

总机构应将其所有二级及以下分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)信息报其所在地主管税务机关登记备案。

分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)应将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关登记备案。

上述备案信息发生变化的,除另有规定外,应在内容变化后30日内报总机构和分支机构所在地主管税务机关备案,并办理变更税务登记。

分支机构注销税务登记后15日内,总机构应将分支机构注销情况报所在地主管税务机关备案,并办理变更税务登记。

- 1.3.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.3.1.4 操作指引

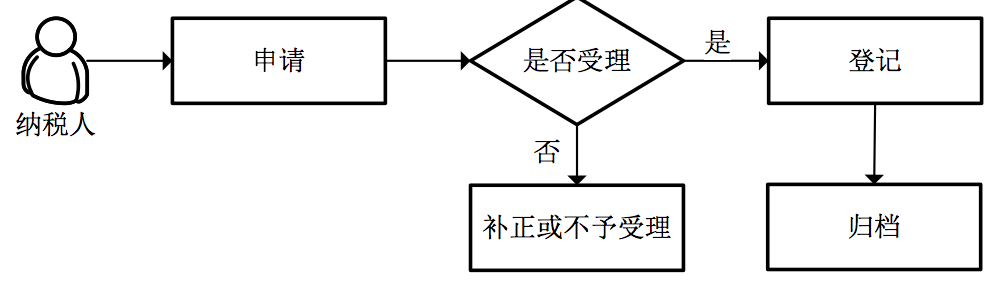

一、操作流程

汇总纳税企业情况登记流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【文书管理】-【资格认定类】-【汇总纳税企业情况登记】

2.输入纳税人识别号,回车,点击<下一步>。

3.输入备案总体信息、总机构信息、上下级机构信息,点击<保存>按钮,系统保存数据,提示保存成功,流程结束。

注意事项

1.在同一受理界面输入的若是非总分机构的纳税人识别号,则提示"此纳税人总分机构类型为'非总分机构',不能做此业务。"

2.总机构、分支机构需分别进行汇总纳税企业情况登记。

三、关联业务

无

- 1.3.1.5 风险提示

无

- 1.3.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 企业所得税汇总纳税总分机构信息备案表 |

二、表单

A06612企业所得税汇总纳税总分机构信息备案表

061028003《企业所得税汇总纳税总分机构信息备案表》

061028001《税务事项通知书》(不予受理通知)

061028002《税务事项通知书》(补正通知)

- 1.3.1.7 政策依据

1.《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第四章第二十一条、第二十二条

2.《国家税务总局关于3项企业所得税事项取消审批后加强后续管理的公告》(国家税务总局公告2015年第6号)第三条

1.3.2 存款账户账号报告

1.3.2.1 目的和职责

一、目的

本操作手册规定了存款账户账号报告的操作步骤,对纳税人的存款账户账号信息进行监控和管理。

二、职责

分局办税服务科(股)登记管理岗负责存款账户账号报备、信息录入等工作。

- 1.3.2.2 业务概述

从事生产、经营的纳税人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关书面报告其全部账号;发生变化的,应当自发生变化之日起15日内,向主管税务机关书面报告。

- 1.3.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.3.2.4 操作指引

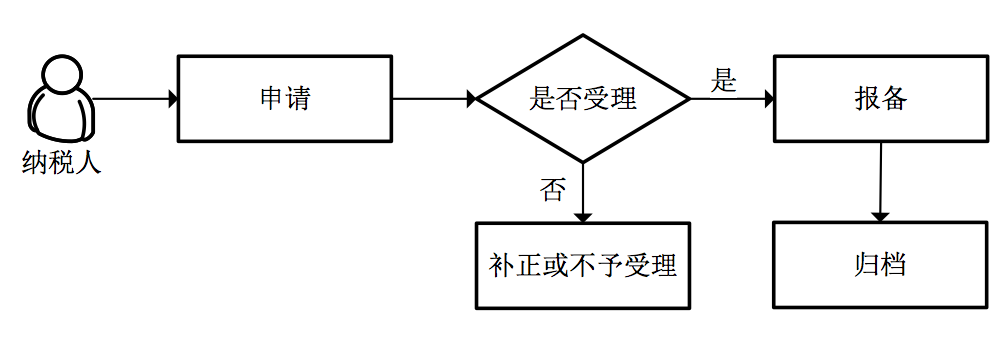

一、操作流程

存款账户账号报告流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【银行账户和财务制度备案管理】-【存款账户账号报告】

2.输入纳税人识别号,回车,跳出纳税人信息,点击<下一步>,进入存款账户账号报告页面。

3.输入报告日期、经办人信息,点击<增行>,输入银行账户信息。

4.点击<保存>,提示保存成功。

三、关联业务

无

- 1.3.2.5 风险提示

无

- 1.3.2.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《纳税人存款帐户帐号报告表》 | |

| 3 | 《税务事项通知书》(不予受理通知) | |

| 4 | 《税务事项通知书》(补正通知) |

二、表单

A01037《纳税人存款帐户帐号报告表》

011029001《税务事项通知书》(不予受理通知)

011029002《税务事项通知书》(补正通知)

011029003纳税人存款账户账号报告表

011029004社会保险费缴费人存款账户账号报告表

- 1.3.2.7 政策依据

1.《中华人民共和国税收征收管理法》第十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第十七条

3.《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)第三条

4.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

5.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

6.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

1.3.3 社会保险费缴费人存款账户账号报告

1.3.3.1 目的和职责

一、目的

本操作手册规定了存款账户账号报告的操作步骤,对社会保险费缴费人的存款账户账号信息进行监控和管理。

二、职责

分局办税服务科(股)登记管理岗负责存款账户账号报告受理、信息录入等工作。

- 1.3.3.2 业务概述

社会保险费缴费人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关书面报告其全部账号;发生变化的,应当自发生变化之日起15日内,向主管税务机关书面报告。

- 1.3.3.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.3.3.4 操作指引

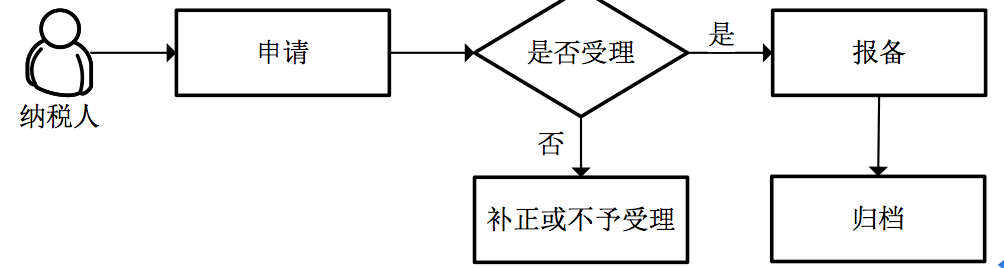

一、操作流程

社会保险缴费人存款账户账号报告流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【银行账户和财务制度备案管理】-【社会保险缴费人存款账户账号报告】

2.输入纳税人识别号,回车,跳出纳税人信息,点击<下一步>,进入存款账户账号报告页面。

3.输入报告日期、经办人信息,点击<增行>,输入银行账户信息。

4.点击<保存>,提示保存成功。

三、关联业务

无

- 1.3.3.5 风险提示

无

- 1.3.3.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 社会保险费缴费人存款账户账号报告表 | |

| 3 | 《税务事项通知书》(不予受理通知) | |

| 4 | 《税务事项通知书》(补正通知) |

二、表单

无

- 1.3.3.7 政策依据

1.《中华人民共和国税收征收管理法》第十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第十七条

3.《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)第三条

4.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

5.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

6.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

1.3.4 财务会计制度备案

1.3.4.1 目的和职责

一、目的

本操作手册规定了纳税人财务会计制度备案的方法和步骤,以掌握纳税人基本信息,确保征管程序的实施。

二、职责

分局办税服务科(股)登记管理岗负责受理、审核、信息录入、资料整理归集、移交等工作,并且根据纳税人基础情况对财务会计制度备案信息进行补充登记。

- 1.3.4.2 业务概述

从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法等信息报送税务机关备案。

纳税人使用计算机记账的,还应在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。

非境内注册居民企业应当按照中国有关法律、法规和国务院财政、税务主管部门的规定,编制财务、会计报表,并在领取税务登记证件之日起15日内将企业的财务、会计制度或者财务会计、处理办法及有关资料报送主管税务机关备案。

- 1.3.4.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.3.4.4 操作指引

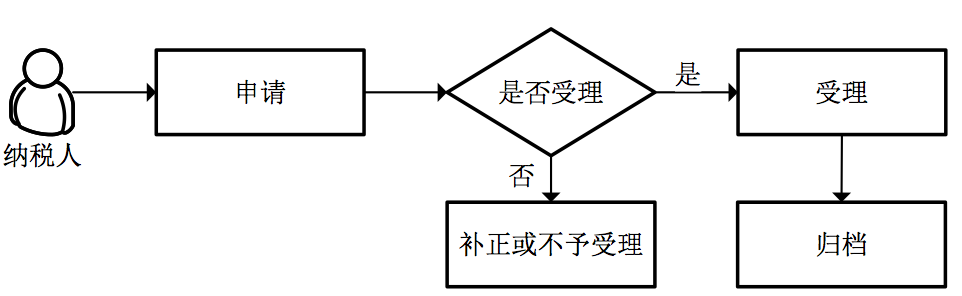

一、操作流程

财务会计制度备案流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【银行账户和财务制度备案管理】-【财务会计制度备案】

2.输入纳税人识别号,回车,跳出纳税人信息,点击<下一步>。

3.操作员录入纳税人提交的《财务会计制度及核算软件备案报告书》的信息,如下图所示:

4.点击<保存>按钮,系统提示保存成功,流程结束。

三、关联业务

无

- 1.3.4.5 风险提示

无

- 1.3.4.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《财务会计制度及核算软件备案报告书》 | |

| 4 | 《税务事项通知书》(不予受理通知) | |

| 5 | 《税务事项通知书》(补正通知) |

二、表单

A01038《财务会计制度及核算软件备案报告书》

011030001《税务事项通知书》(不予受理通知)

011030002《税务事项通知书》(补正通知)

011030003《财务会计制度及核算软件备案报告书》

- 1.3.4.7 政策依据

1.《中华人民共和国税收征收管理法》第二十条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第二十四条

3.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)第三条

4.《国家税务总局关于印发〈境外注册中资控股居民企业所得税管理办法(试行)〉的公告》(国家税务总局公告2011年第45号)第四章第十六条

5.《国家税务总局关于印发〈纳税人财务会计报表报送管理办法〉的通知》(国税发〔2005〕20号)第八条

6.《财政部国家税务总局关于开采油(气)资源企业费用和有关固定资产折耗摊销折旧税务处理问题的通知》(财税〔2009〕49号)全文

7.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

8.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文

1.3.5 纳税人合并(分立)情况登记

1.3.5.1 目的和职责

一、目的

本操作手册规定了纳税人合并(分立)情况登记的方法和步骤,以建立纳税人户管档案,掌握纳税人基本信息。

二、职责

分局办税服务科(股)登记管理岗负责纳税人合并(分立)情况登记的受理、审核、信息录入及资料整理归集、移交等工作。

- 1.3.5.2 业务概述

纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款,税务机关应当对纳税人的合并分立情况进行登记管理。

纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

- 1.3.5.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.3.5.4 操作指引

一、操作流程

纳税人合并(分立)情况登记流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【文书管理】-【资格认定类】-【纳税人合并(分立)情况登记】

2.录入纳税人识别号,点击回车,系统带出纳税人信息,点击<下一步>。

3.录入合并报告基本信息、合并(分立)前基本信息,点击<保存>保存合并信息,系统提示保存成功,流程结束。

三、关联业务

无

- 1.3.5.5 风险提示

无

- 1.3.5.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 《纳税人合并(分立)情况报告书》 | |

| 3 | 《税务事项通知书》(不予受理通知) | |

| 4 | 《税务事项通知书》(补正通知) |

二、表单

A01031《纳税人合并(分立)情况报告书》

011031001《税务事项通知书》(不予受理通知)

011031002《税务事项通知书》(补正通知)

011031003《纳税人合并(分立)情况报告书》

- 1.3.5.7 政策依据

1.《中华人民共和国税收征收管理法》第四十八条

2.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

3.《国家税务总局关于印发〈全国税务机关纳税服务规范〉的通知》(税总发〔2014〕154号)全文

4.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.1版更新事项的通知》(税总办发〔2015〕40号)全文