第10章 税务稽查

目 录(10.5)

10.5 税务稽查案卷

10.5 税务稽查案卷

10.5.1 税务稽查案卷立卷

10.5.1.1 目的和职责

一、目的

本操作手册适用于稽查局税务稽查案卷的管理工作,以确保税务稽查案卷管理的规范化、标准化,提高税务稽查档案管理工作的水平。

二、职责

稽查案卷管理岗,负责稽查案卷立卷的具体实施工作。

10.5.1.2 业务概述

税务稽查案卷立卷,是指《税务处理决定书》、《税务行政处罚决定书》、《不予行政处罚决定书》、《税务稽查结论》执行完毕,或者依照《税务稽查工作规程》第四十五条进行终结检查或者依照第七十一条终结执行的,审理部门应当在60日内收集稽查各环节与案件有关的全部资料,整理成税务稽查案卷,归档保管。

税务稽查案卷应当按照被查对象分别立卷,统一编号,做到一案一卷、目录清晰、资料齐全、分类规范、装订整齐。

税务稽查案卷,是指税务局及其稽查局在依法履行税务稽查职责过程中取得或者形成的,具有保存价值的文字、图表、声像以及电子数据等形式的过程记录。案卷类别划分为:

(1)税务稽查立案查处类;

(2)承办税收违法案件异地协助类;

(3)重大税收违法案件督办类;

(4)国家税务总局和省、自治区、直辖市、计划单列市国家税务局、地方税务局规定的其他类别。

装订成册的立案查处类税务稽查案卷有不宜对外公开内容的,应当分为正卷、副卷。正卷主要列入各类证据材料、税收执法文书正本以及可以对外公开的相关审批文书等证明定性处理处罚合法性、合理性的文件材料。副卷主要列入检举相关材料、案件讨论记录、法定秘密材料、结论性文书原稿、审批稿以及不宜对外公开的税务稽查报告、税务稽查审理报告等内部管理文书、对案件最终定性处理处罚不具有直接影响但反映税务稽查执行过程的文件材料。

税务稽查案卷副卷作为密卷或者内部档案管理;作为密卷管理的,密级以卷内文件材料最高密级确定。

其他税务稽查案卷可以不分正卷、副卷,但其中有不宜对外公开内容的,按照副卷管理,并在案卷封面上标明;无不宜对外公开内容的,按照正卷管理,并在案卷封面上标明。

10.5.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.5.1.4 操作指引

一、操作流程

税务稽查案卷立卷流程图如下所示:

二、操作步骤

1.操作路径:【待办任务】

归档部门的稽查案卷管理岗在案件终结后60日内完成税务稽查案卷的整理、装订、归档工作。

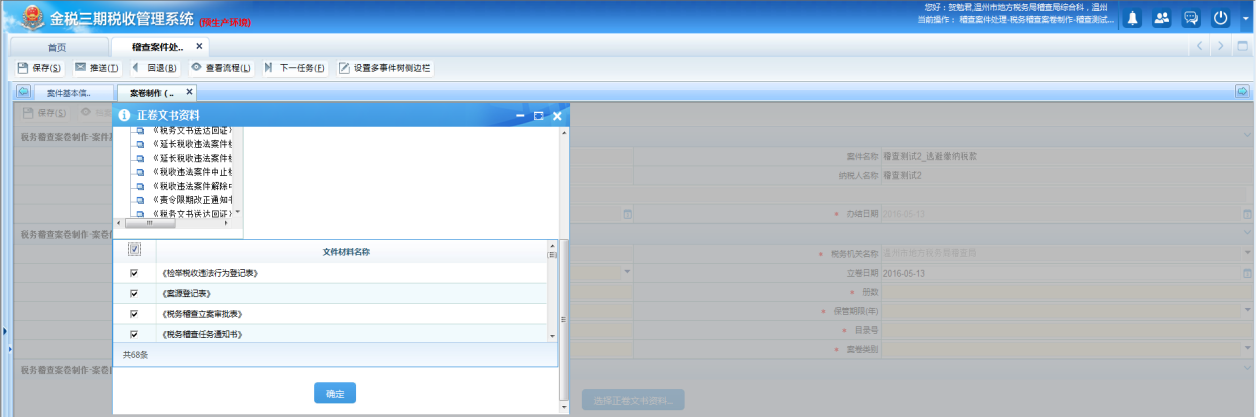

案件终结后,由归档部门案卷管理岗制作《税务稽查案卷(正卷)》、《税务稽查案卷(副卷)》、《税务稽查案卷(按照_卷管理)》及对应的《税务稽查案卷卷内资料目录》。案卷管理岗在个人待办任务处,接收执行审核岗推送的稽查案件,点击进入稽查案件处理案卷制作界面。

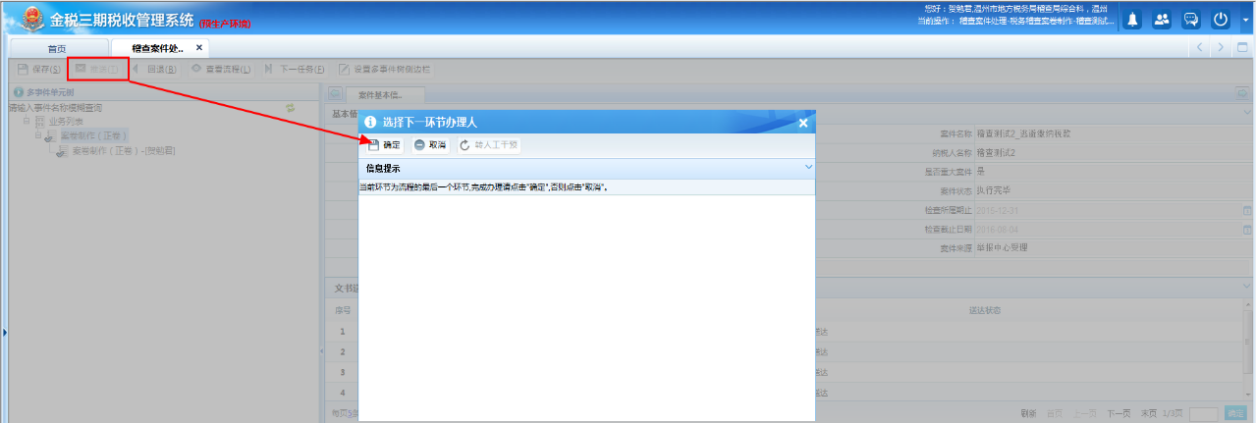

2.对既有正卷又有副卷的立案查处类税务稽查案卷,案卷管理岗通过多事件单元树点击案卷制作(正卷)进行案卷正卷的制作,点击"选择正卷文书资料",选择需列入《税务稽查案卷(正卷)》的文书,并录入案卷信息中必录项保存成功后完成对《税务稽查案卷(正卷)》的制作,此时税务稽查案卷(副卷)按钮变高亮,点击该按钮进行《税务稽查案卷(副卷)》的制作,案卷资料的增减及其他情况可在《税务稽查案卷卷内文件材料备考表》中反映;对立案查处类税务稽查案卷以外的其他税务稽查案卷,点击税务稽查案卷(按照_卷管理)进行正卷或副卷的制作。制作完成后进行保存及推送处理。

3.归档部门的稽查案卷管理人员)对制作完成的《税务稽查案卷(正卷)》、《税务稽查案卷(副卷)》、《税务稽查案卷(按照_卷管理)》和《税务稽查案卷卷内文件材料备考表》及对应的《税务稽查案卷卷内资料目录》进行打印输出。

三、关联业务

无

10.5.1.5 风险提示

未按规定制作税务稽查案卷。

10.5.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11099《税务稽查案卷(正卷)》 | |

| 2 | A11100《税务稽查案卷(副卷)》 | |

| 3 | A11101《税务稽查案卷卷内资料目录》 | |

| 4 | A11102《税务稽查案卷卷内文件材料备考表》 | |

| 5 | A11127《税务稽查案卷(按照_卷管理)》 |

二、表单

A11099《税务稽查案卷(正卷)》

A11100《税务稽查案卷(副卷)》

A11101《税务稽查案卷卷内资料目录》

A11102《税务稽查案卷卷内文件材料备考表》

A11127《税务稽查案卷(按照_卷管理)》

112017001《税务稽查案卷(正卷)》

112017002《税务稽查案卷(副卷)》

112017003《税务稽查案卷卷内资料目录》

112017004《税务稽查案卷卷内文件材料备考表》

112017005《税务稽查案卷(按照__卷管理)》

10.5.1.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七章

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发〈税务稽查案卷管理暂行办法〉和〈税务稽查案卷电子文件管理参考规范〉的通知》(税总发〔2014〕127号)全文

4.《全国税务稽查工作规范(1.0版)》(税总发〔2016〕170号)

10.5.2 税务稽查案卷借阅

10.5.2.1 目的和职责

一、目的

本操作手册适用于稽查局税务稽查案卷的查阅、借阅、调用、复制,明确税务稽查案卷利用的方法和步骤,以规范税务稽查案卷管理工作。

二、职责

稽查案卷管理岗,案卷管理岗,负责税务稽查案卷利用的受理。

稽查局局长,负责税务稽查案卷利用的审批。

10.5.2.2 业务概述

查阅、借阅、调用、复制税务稽查案卷,应当按照档案管理规定办理手续。

税务稽查对象出示有效身份证明,可以查阅、复制涉及自身的税务稽查案卷正卷相关文件材料。

代理人出示税务稽查对象授权委托书及双方有效身份证明,可以查阅、复制涉及税务稽查对象自身的税务稽查案卷正卷相关文件材料。

税务机关相关部门可以查阅、借阅本级税务机关与其工作相关的税务稽查案卷文件材料。

上级税务机关可以查阅、调阅下级税务机关税务稽查案卷相关文件材料。

经税务稽查案卷所在税务机关审核同意,同级税务机关之间可以查阅、复制案卷正卷相关文件材料,下级税务机关可以查阅、复制上级税务机关案卷正卷相关文件材料。

司法、执法、纪检监察机关依照法定职权和程序查阅、调阅税务稽查案卷文件材料的,从其相关法律、法规规定。

其他单位因工作需要,出示单位有效证明和经办人员有效身份证明,经税务稽查案卷所在税务机关审核同意,可以查阅、复制案卷正卷相关文件材料。

10.5.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.5.2.4 操作指引

一、操作流程

税务稽查案卷管理流程图如下所示:

二、操作步骤

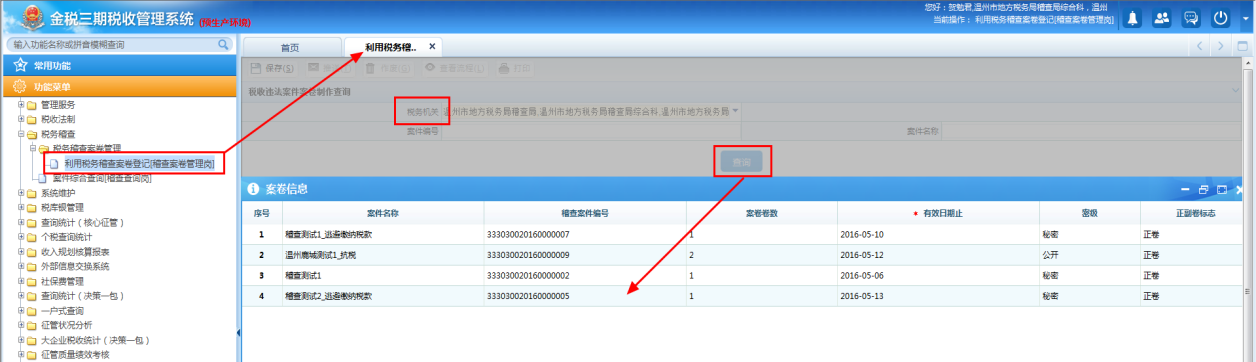

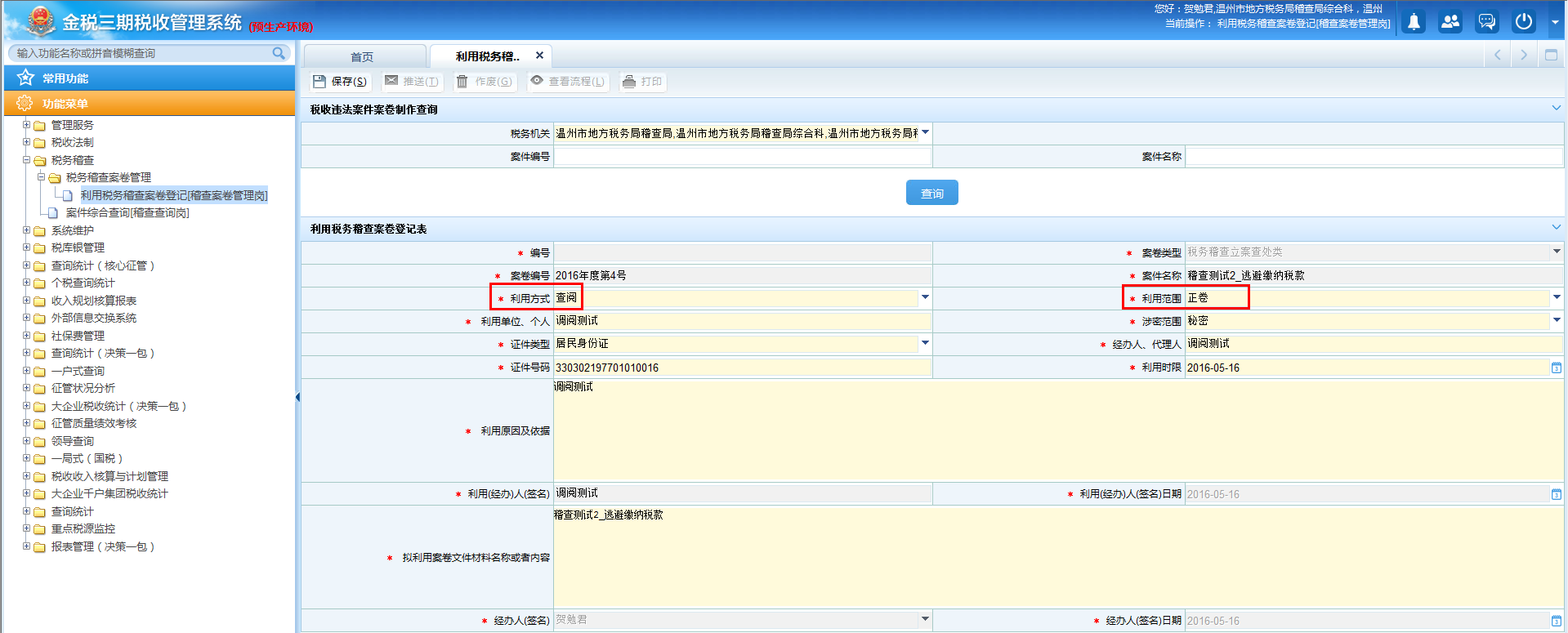

1.操作路径:【税务稽查】---【税务稽查案卷管理】---【利用税务稽查案卷登记】

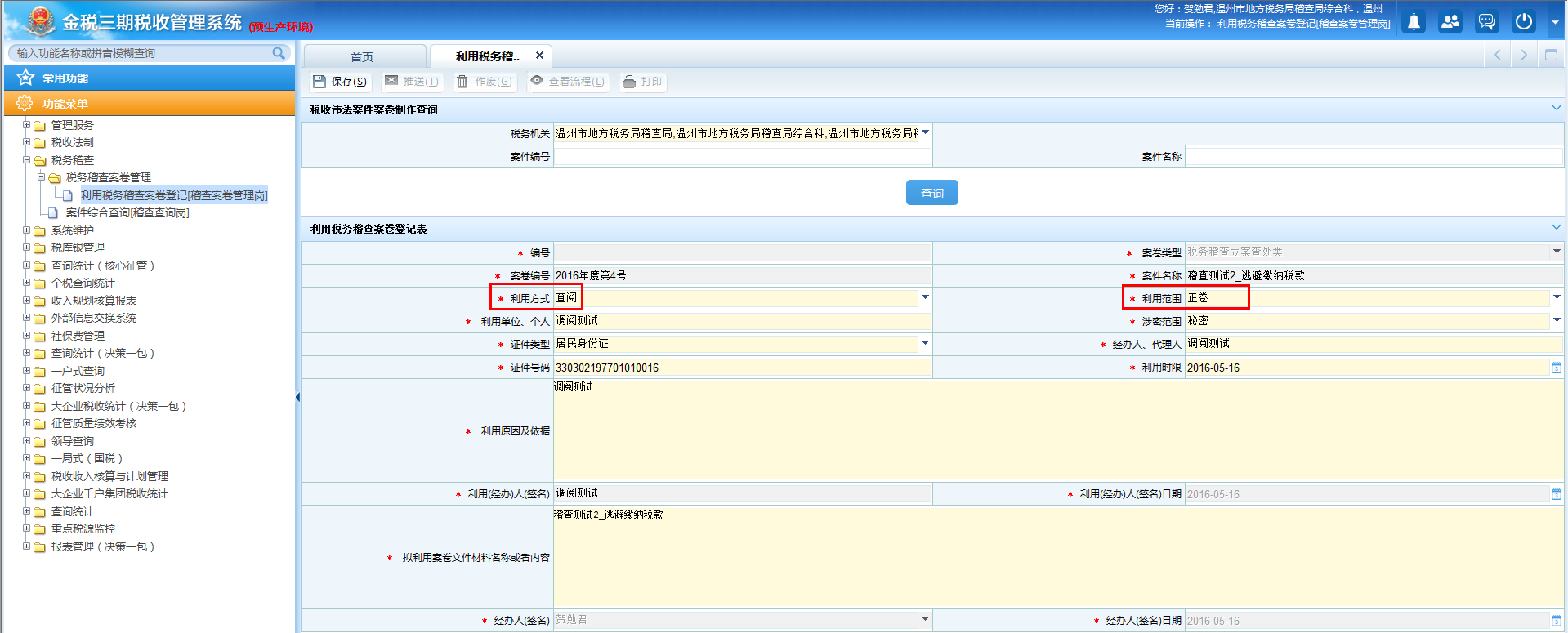

根据《税务稽查工作规程》第七十六条规定,如需借阅或查阅稽查案卷的,稽查局案卷管理岗通过上述菜单启动"利用税务稽查案卷登记"流程,进入申请界面。选定[税务机关]后,查询到已立卷的所有案卷信息,双击将信息导入到利用税务稽查案卷登记申请表》,录入[利用单位、个人]等必录项,推送至稽查局局长进行审批。

2.稽查局局长在个人待办任务处,接收案卷管理岗推送的任务,点击进入审批,将任务推送至案卷管理岗进行利用稽查案卷的处理。

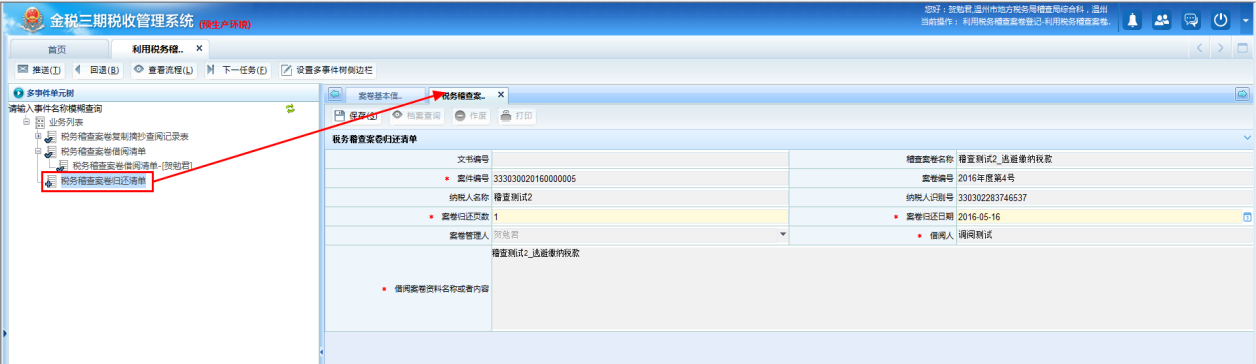

3.稽查案卷管理岗在个人待办任务处,接收稽查局局长推送的[利用税务稽查案卷管理处理]任务,点击进入处理界面,通过多事件单元树中首先制作《税务稽查案卷复制摘抄查阅记录表》,选择[申请类型],并保存成功,若需借阅税务稽查案件,需制作《税务稽查案卷借阅清单》,录入[案卷借阅页数]等必录项,并保存成功。最后在借阅结束后,制作《税务稽查案卷归还清单》,录入[案卷归还页数]等必录项,并保存成功。最后点击<推送>将利用税务稽查案卷工作结束。

三、关联业务

无

10.5.2.5 风险提示

在查阅借阅税务稽查案卷时,未按规定申请审批。

10.5.2.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11106《税务稽查案卷复制摘抄查阅记录表》 | |

| 2 | A11107《税务稽查案卷借阅清单》 | |

| 3 | A11108《税务稽查案卷归还清单》 | |

| 4 | A11128《利用税务稽查案卷登记审批表》 |

二、表单

A11106《税务稽查案卷复制摘抄查阅记录表》

A11107《税务稽查案卷借阅清单》

A11108《税务稽查案卷归还清单》

A11128《利用税务稽查案卷登记审批表》

A11147《税务稽查案卷清理清册》

A11146《税务稽查案卷清理审批表》

112024007《税务稽查案卷复制摘抄查阅记录表》

112024008《税务稽查案卷借阅清单》

112024009《税务稽查案卷归还清单》

112024010《利用税务稽查案卷登记审批表》

112024011《利用税务稽查案卷登记表》

112024013《税务稽查案卷清理清册》

112024014《税务稽查案卷清理审批表》

10.5.2.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七章

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发〈税务稽查案卷管理暂行办法〉和〈税务稽查案卷电子文件管理参考规范〉的通知》(税总发〔2014〕127号)全文

4.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)