第5章 申报管理

目 录(5.20)

5.20 延期申报核准

5.20 延期申报核准

- 5.20.1.1 目的和职责

一、目的

本操作手册规定了延期申报核准管理的方法和步骤,以明确征纳双方的法律责任。

二、职责

税务分局办税服务科(股)综合服务岗/分局办税服务科(股)审核岗/分局管理科(股)审核岗,负责纳税人延期申报核准的受理、核准、发放和归档。

- 5.20.1.2 业务概述

纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准可以延期申报,并在规定的期限内向税务机关提出书面延期申请,经税务机关核准,纳税人应当在纳税期限内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期申报期限内办理税款结算。

- 5.20.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

- 5.20.1.4 操作指引

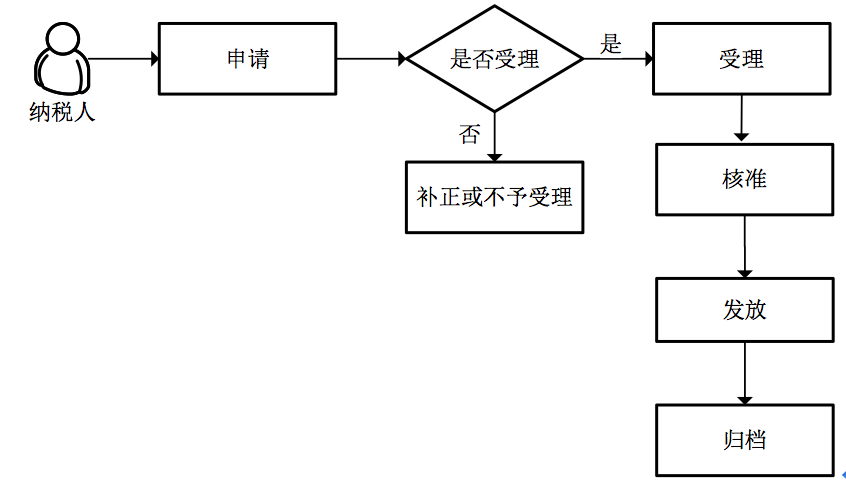

一、操作流程

延期申报核准流程图如下所示:

二、操作步骤

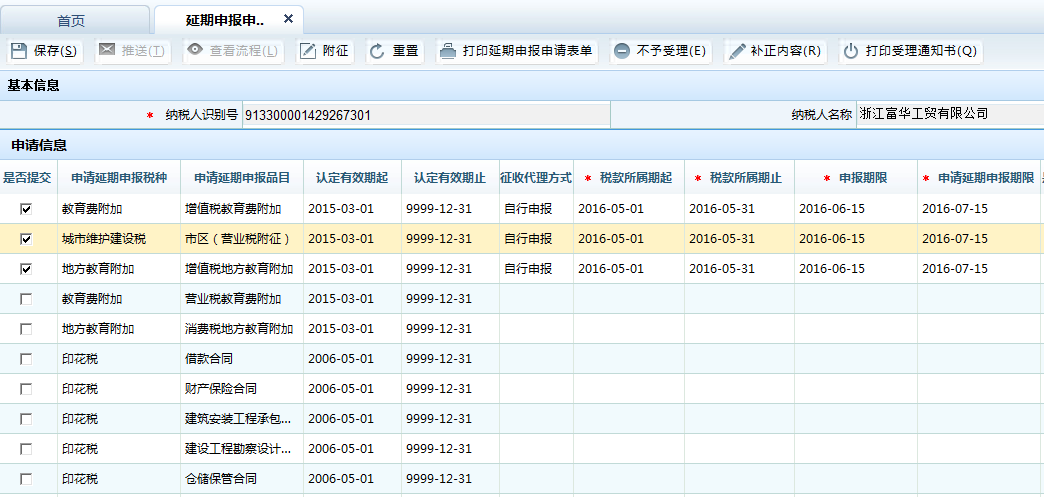

1.操作路径:【功能菜单】---【管理服务】---【文书管理】---【延期类】---【延期申报申请】

2.输入纳税人识别号,按回车,提示"该纳税人没有制作过延期申报的税务行政许可,是否需要制作该税务行政许可"点击<是>,进入税务行政许可界面,完成税务行政许可各数据项填报、确认,点击<保存>,完成<文书送达>。回到延期申报申请界面,已根据税费种认定带出纳税人所有税种。

3.勾选需延期申报的税种,录入所属期起止、申报延期申报期限、延期申报理由(必填)。若有附加税种,点击<附征>按钮。录入完,点击页面上方<保存>按钮。

5.点击<确定>按钮。弹出提示"是否将申请信息发送至核准角色"。

6.点击<确定>,选择下一环节办理人,点击<确定>。提示推送成功,点击<确定>。

7.登录到下一环节办理人,在岗位待办任务中,点击业务名称,进入延期申报核准界面。

8.填写核准意见和核准意见说明。

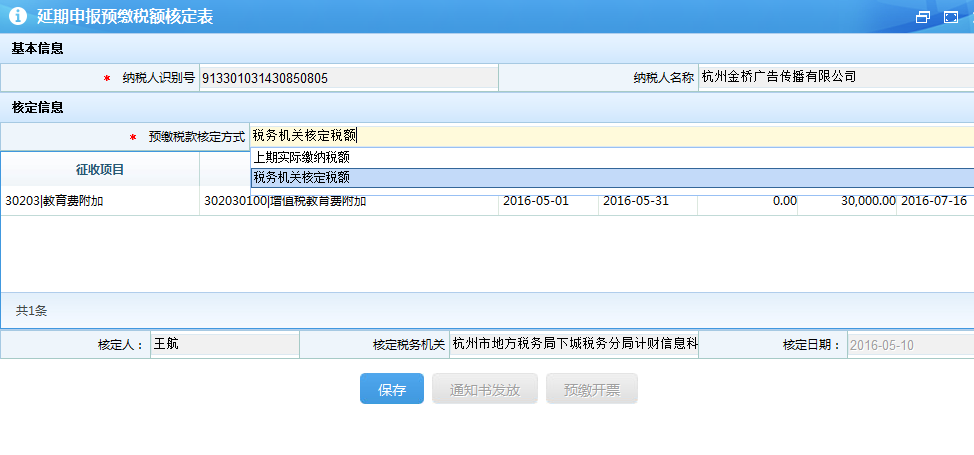

9.点击<核定预缴税额>,弹出延期申报预缴税额核定表页面。

10.填写预缴税款核定方式、缴纳税额缴款期限等。

11.点击<保存>,弹出保存成功提示,点击<确定>。

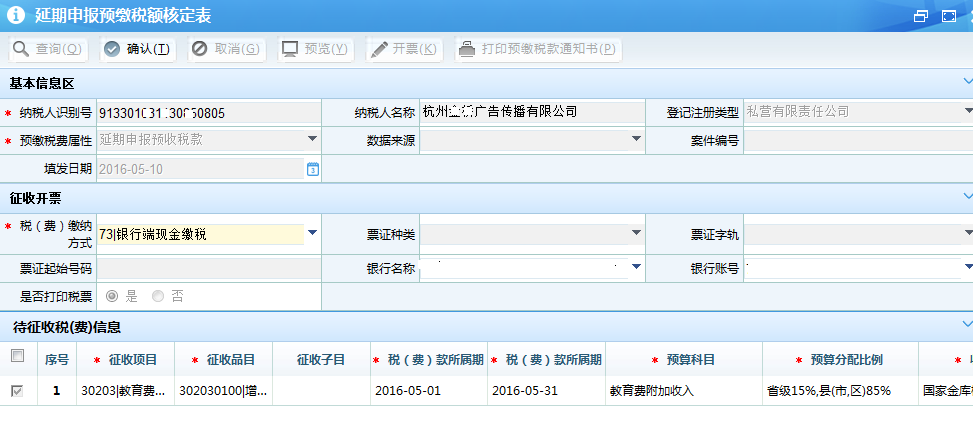

12.点击<通知书发放>,打印税务事项通知书。

13.发放后提示"是否进行预缴开票",点击<确定>进行预缴开票。

14.预缴开票后,在核准环节点击<保存>、<推送>,推送任务至延期申报发放环节。

15.进入延期申报发放岗位待办任务,完成延期申报发放,结束本流程。

注意事项:

1.延期申报申请前需根据提示完成税务行政许可。如果在核准环节没有缴款成功,则不允许进行延期申报核准。

2.预缴税款之后,按照规定期限办理税款结算的,不适用《中华人民共和国税收征收管理法》第32条关于纳税人未按期缴纳税款而被加收滞纳金的规定。

3.如果在核准环节没有缴款成功,则不允许进行延期申报核准。核定的预缴税款为零时,不会跳转至征收开票界面,需要保存以后推送至延期申报发放环节完成发放之后,才可推送,结束流程。

4.税务机关在审核延期申报时,要结合纳税人本期经营情况来确定预缴税额,对于经营情况变动大的,应合理核定预缴税额。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA131001 | 税务行政许可 | 自动触发 |

| LCA071003 | 征收开票 | 核定纳税人需缴纳的预缴税款后,可以触发征收开票流程 |

- 5.20.1.5 风险提示

无

- 5.20.1.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06550《延期申报申请核准表》 | |

| 2 | 代理委托书及代理人身份证明原件 |

二、表单

A06550《延期申报申请核准表》

A06741《延期申报预缴税额核定表》

- 5.20.1.7 政策依据

1.《中华人民共和国税收征收管理法》第二十七条、第三十一条第二款、第三十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十七条、第四十七条

3.《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)全文

4.《国家税务总局关于规范行政审批行为改进行政审批有关工作的意见》(税总发〔2015〕142号)全文

5.《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告〔2016〕第11号)全文