第10章 税务稽查

目 录(10.7)

10.7 稽查案件特殊处理

10.7 稽查案件特殊处理

10.7.1 延长稽查案件检查时限

10.7.1.1 目的和职责

一、目的

本操作手册规定了在税务稽查检查过程中,案件检查人员按需申请延长税收违法案件检查时限的方法和步骤,以规范稽查检查工作。

二、职责

稽查案件检查岗,负责发起延长稽查案件检查时限的申请。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责延长稽查案件检查时限的审核审批。

10.7.1.2 业务概述

检查应当自实施检查之日起60日内完成,确需延长检查时间的,稽查案件检查岗应当在检查时间届满之前提出申请,填制《延长税收违法案件检查时限审批表》,写明申请延长的检查时间和理由,经稽查检查审核岗和稽查局副局长(分管领导)审核,报稽查局局长审批。

10.7.1.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.1.4 操作指引

一、操作流程

延长税收违法案件检查期限流程图如下所示:

二、操作步骤

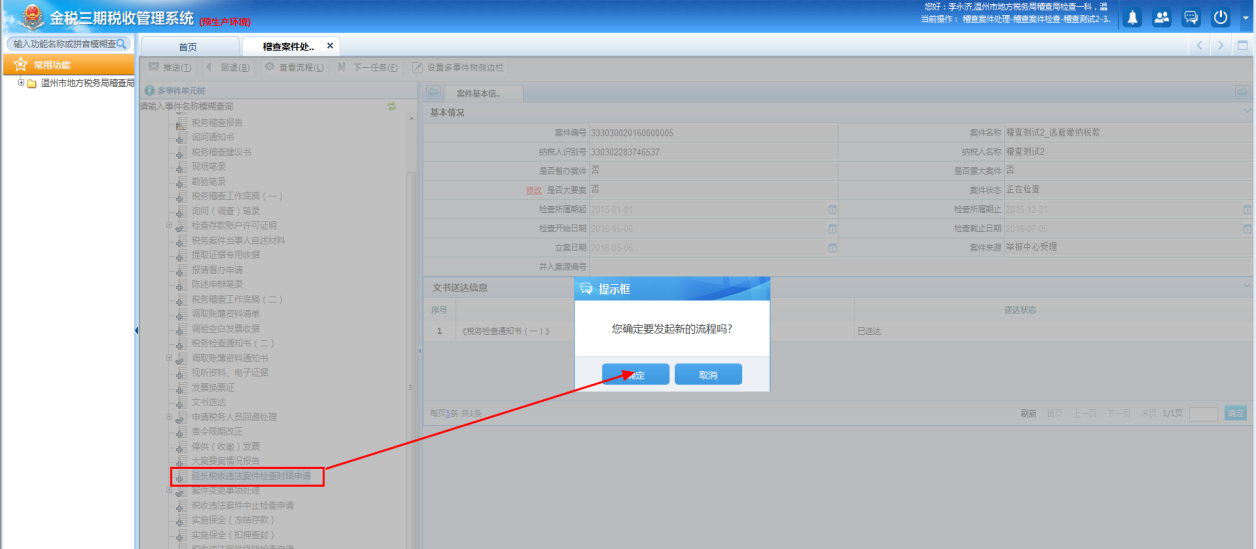

1.操作路径:【稽查案件处理-多事件单元树】---【延长税收违法案件检查期限申请】

稽查案件检查岗应当在检查时间届满之前及时提出申请,可以通过多事件单元树启动"延长税收违法案件检查期限申请"流程,进入申请制作界面。

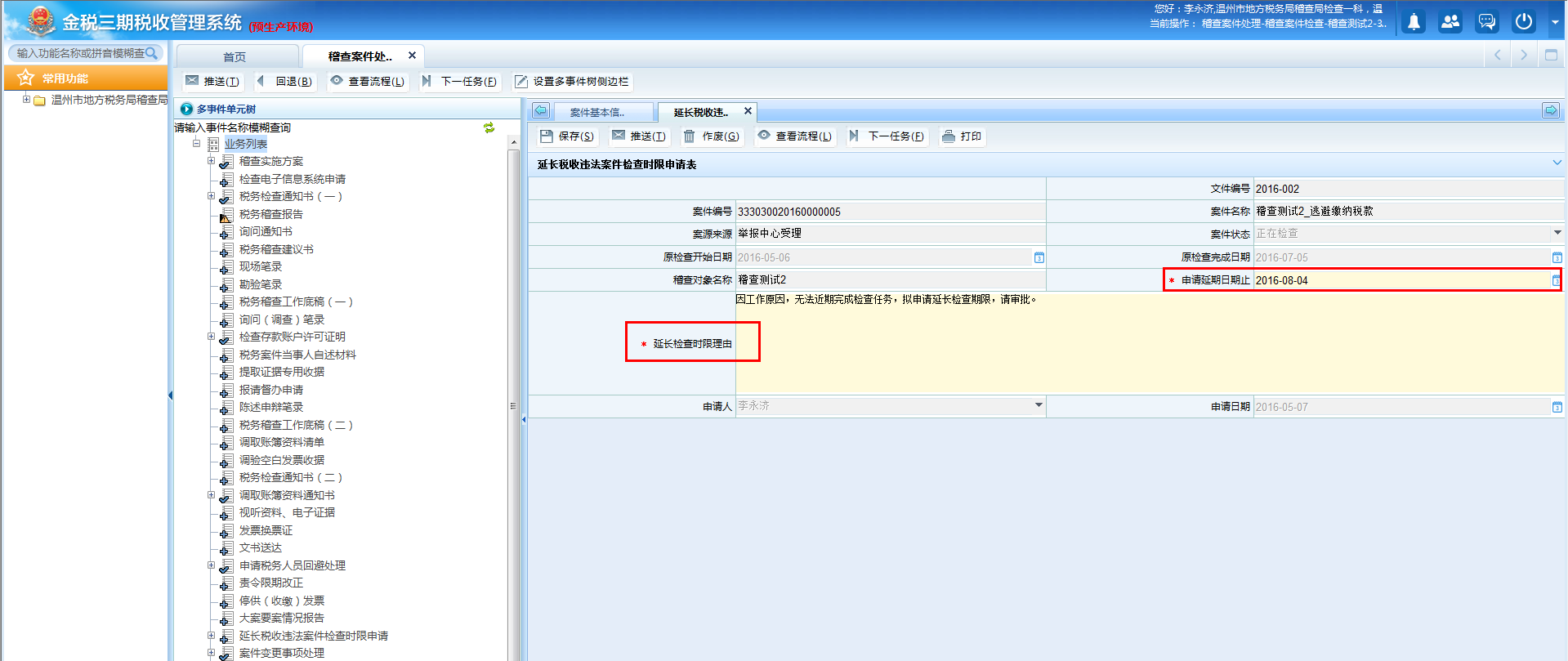

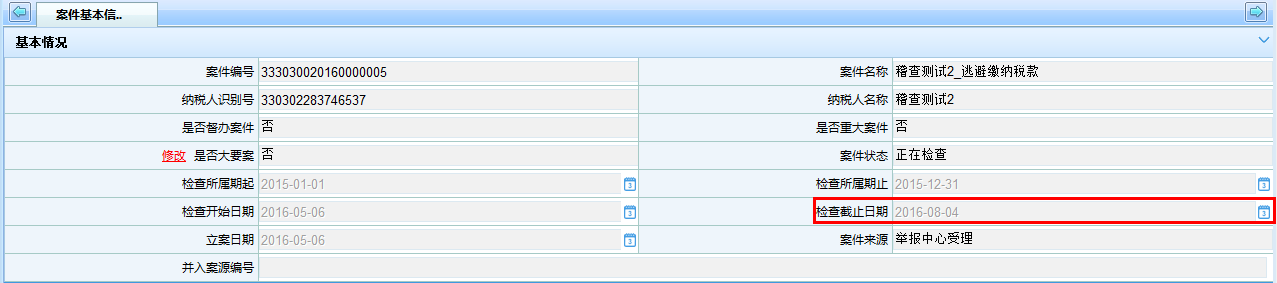

2.稽查案件检查岗在录入[申请延期日期止]、[延长检查时限理由]等必录项后,将该任务按审批流程推送给检查部门领导、稽查局副局长(分管领导)、稽查局局长直至终审。

三、关联业务

无

10.7.1.5 风险提示

检查时间届满未延长检查时间。

10.7.1.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11082《延长税收违法案件检查时限审批表》 |

二、表单

A11082《延长税收违法案件检查时限审批表》

112016001《延长税收违法案件检查时限申请表》

112016014《延长税收违法案件检查时限审批表》

10.7.1.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第二十二条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.2 稽查案件中止检查

10.7.2.1 目的和职责

一、目的

本操作手册规定了在税务稽查检查过程中,被查对象存在符合中止检查情形的,案件检查人员申请稽查案件中止检查的方法和步骤,以规范稽查检查工作。

二、职责

稽查案件检查岗,负责稽查案件中止检查的申请。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件中止检查的审核审批。

10.7.2.2 业务概述

稽查案件中止检查,是指实施检查过程中出现致使检查暂时无法进行的情形,稽查案件检查岗填制《税收违法案件中止检查审批表》,附相关证据材料,经稽查检查审核岗、稽查局副局长(分管领导)审核后,报稽查局局长审批,案件中止检查。

10.7.2.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.2.4 操作指引

一、操作流程

税收违法案件中止检查流程图如下所示:

二、操作步骤

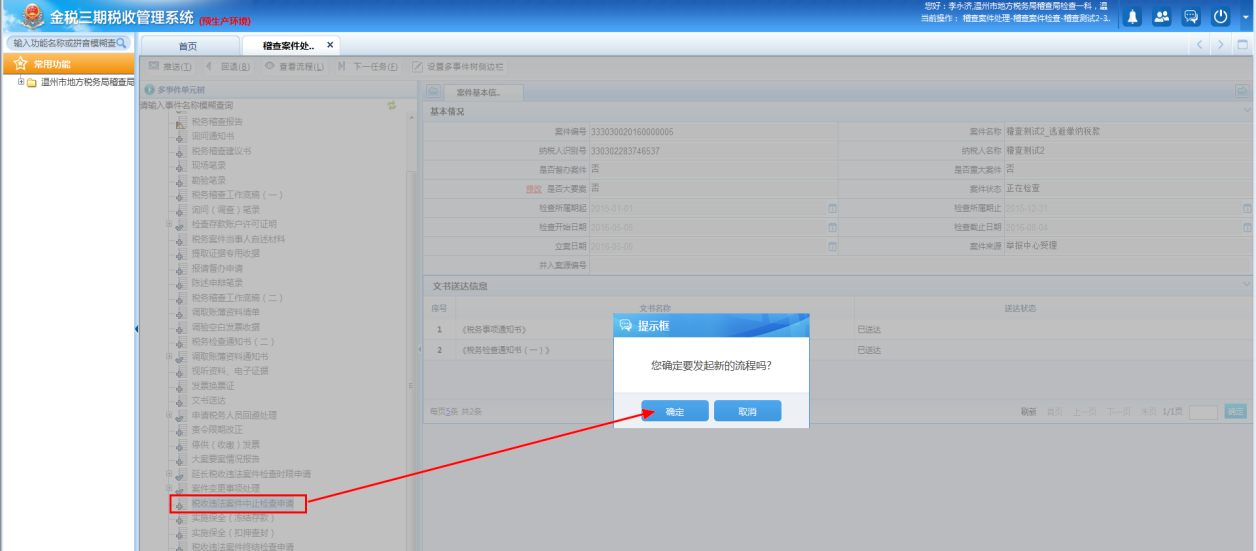

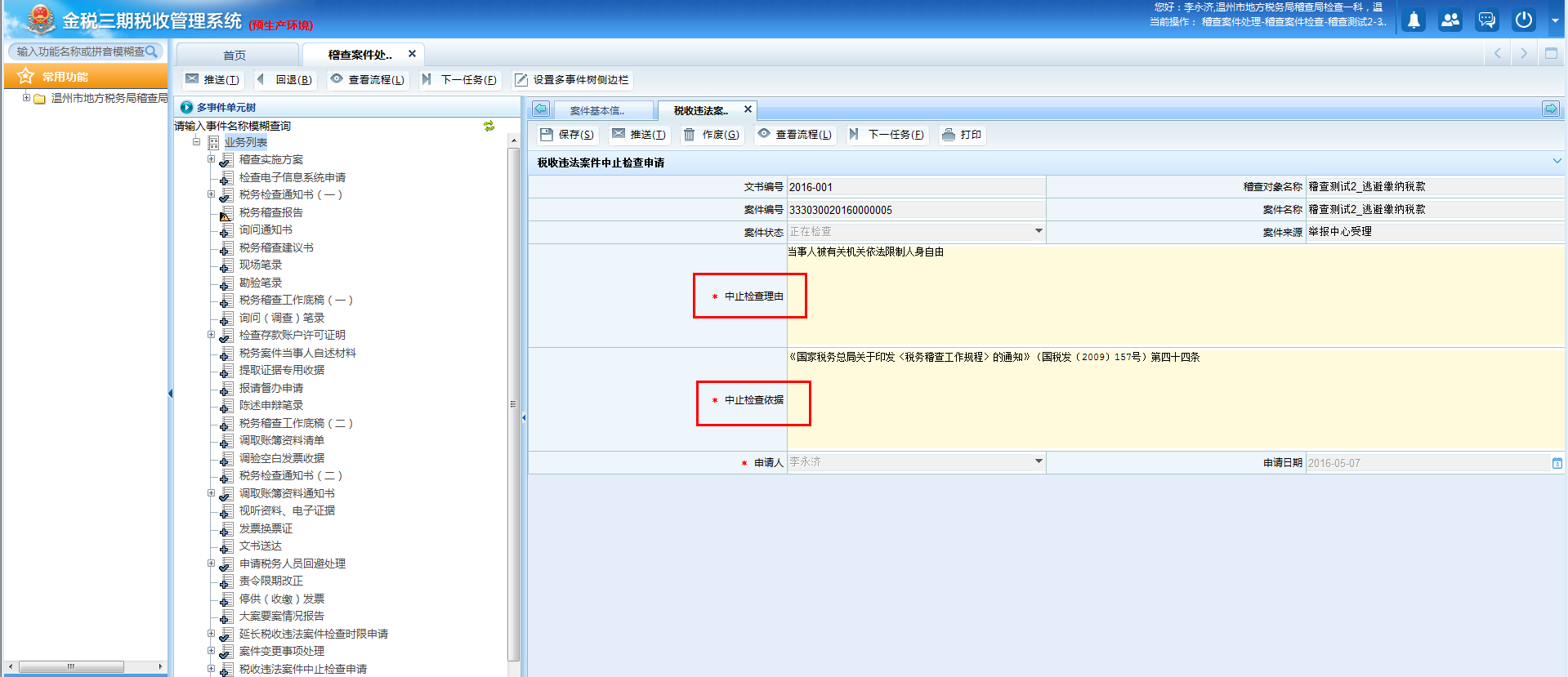

1.操作路径:【稽查案件处理-多事件单元树】---【税收违法案件中止检查】

案件检查人员在检查过程中,如遇到《税务稽查工作规程》第四十四条规定的情形之一,可以通过多事件单元树启动"税收违法案件中止检查申请"流程,进入制作界面。

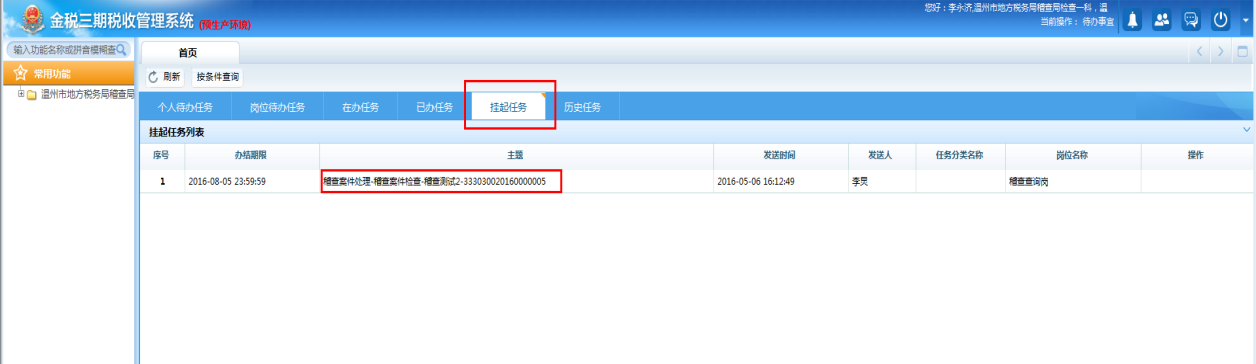

2.案件检查人员录入中止检查理由和中止检查依据,点击<保存>提示保存成功后,按审批流程推送检查部门领导、稽查局副局长(分管领导)、稽查局局长直至终审。在稽查局局长终审同意后,该任务从案件检查岗的在办任务转到挂起任务处,且案件名称标记为黑色,无法点击进入稽查案件处理界面。

三、关联业务

无

10.7.2.5 风险提示

1.案件检查人员申请中止检查后,未妥善保管已取得的相关证据。

2.案件检查人员对不符合中止检查情形的案件申请中止检查。

10.7.2.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11079《税收违法案件中止检查审批表》 |

二、表单

A11079《税收违法案件中止检查审批表》

112016003《税收违法案件中止检查申请表》

112016016《税收违法案件中止检查审批表》

10.7.2.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第四十五条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.3 稽查案件解除中止检查

10.7.3.1 目的和职责

一、目的

本操作手册规定了在税务稽查检查过程中,对已申请中止检查的稽查案件,中止检查开展消失后,案件检查人员申请稽查案件解除中止检查的方法和步骤,以规范稽查检查工作。

二、职责

稽查案件检查岗,负责稽查案件解除中止检查的申请。

稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件解除中止检查的审核审批。

10.7.3.2 业务概述

稽查案件解除中止检查,是指税务稽查案件中止检查的情形消失后,稽查案件检查岗应当及时填制《税收违法案件解除中止检查审批表》,并附相关证据材料后,经稽查检查审核岗、稽查局副局长(分管领导)审核,报稽查局局长审批,恢复检查。

10.7.3.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.3.4 操作指引

一、操作流程

稽查案件解除中止检查流程图如下所示:

二、操作步骤

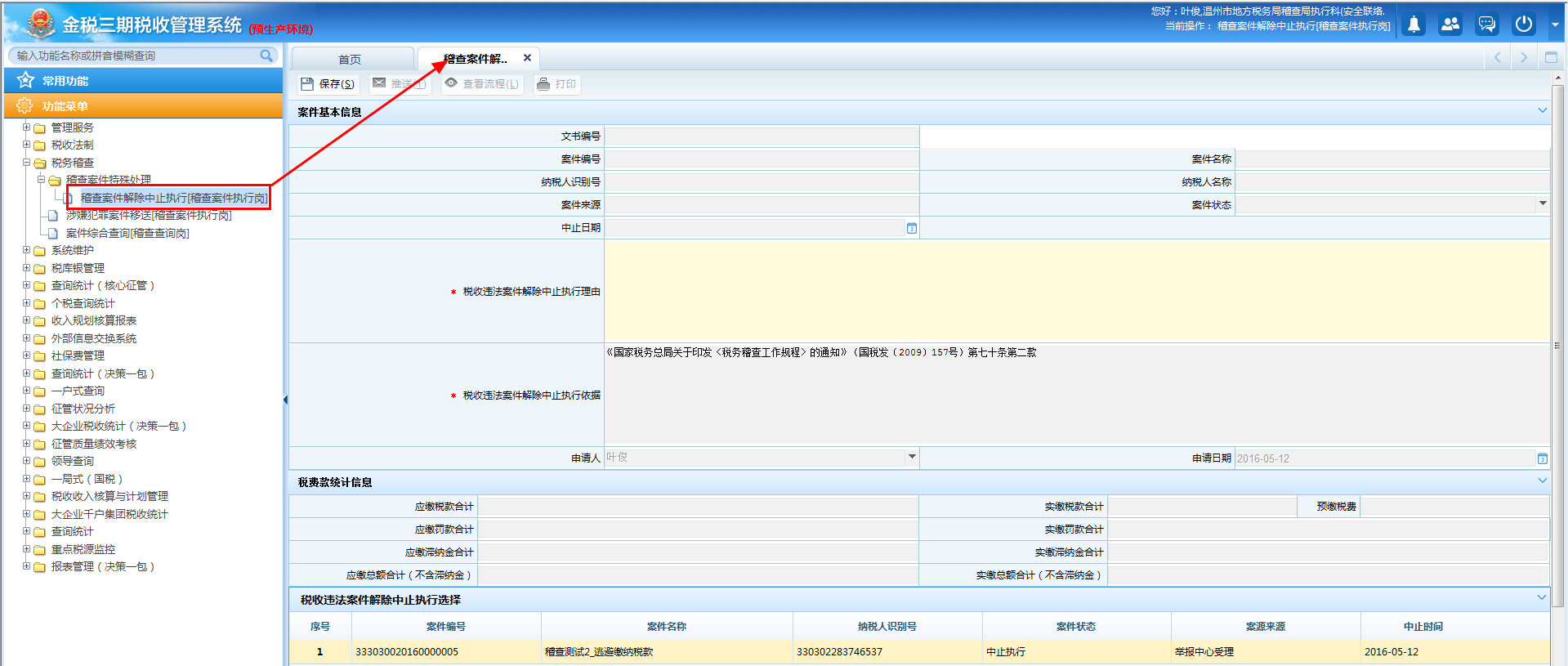

1.操作路径:【税务稽查】-【稽查案件特殊处理】-【稽查案件解除中止检查】

对已申请中止检查的稽查案件,待中止检查的情形消失后,稽查案件检查岗通过功能菜单启动"稽查案件解除中止检查"流程,点击进入下图界面。

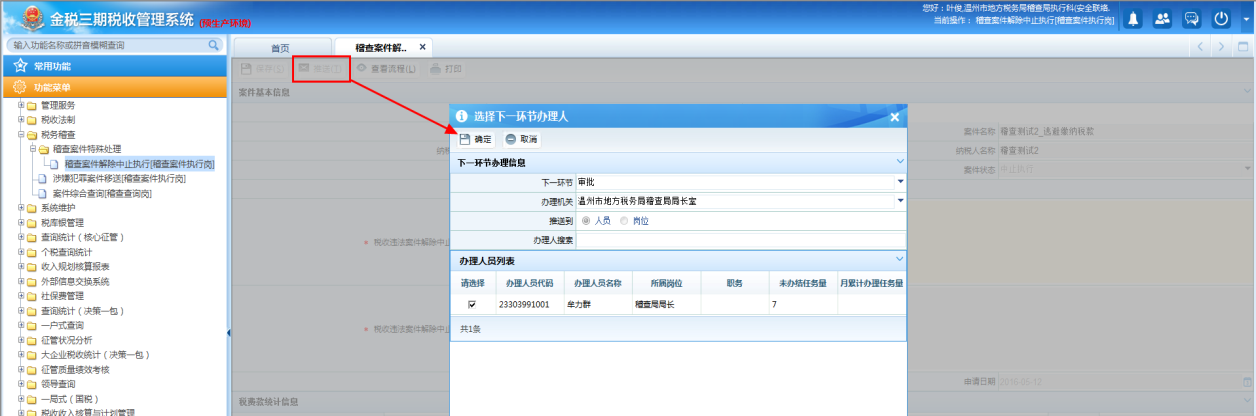

2.稽查案件检查岗通过双击已申请中止检查的案件,在制作界面中录入解除中止检查理由,保存成功后,按审批流程推送审批,稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长各自在个人待办任务处点击任务进行审批直至终审。在稽查局局长终审同意后,该任务从案件检查岗的挂起任务转到在办任务处,且案件名称恢复为蓝色,点击可进入案件处理界面。

三、关联业务

无

10.7.3.5 风险提示

中止检查情形消失后,案件检查人员未及时申请解除中止检查。

10.7.3.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11080《税收违法案件解除中止检查审批表》 |

二、表单

A11080《税收违法案件解除中止检查审批表》

112016004《税收违法案件解除中止检查申请表》

112016024《税收违法案件解除中止检查审批表》

10.7.3.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第四十五条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.4 稽查案件终结检查

10.7.4.1 目的和职责

一、目的

本操作手册规定了在税务稽查检查过程中,被查对象存在符合终结检查情形的,案件检查人员申请稽查案件终结检查的方法和步骤,以规范稽查检查工作。

二、职责

稽查案件检查岗,负责稽查案件终结检查的申请。

稽查检查审核岗、稽查案件审理岗、稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件终结检查的审核审批。

10.7.4.2 业务概述

稽查案件终结检查,是指稽查案件存在符合《税务稽查工作规程》第四十五条规定的终结检查情形,致使检查确实无法进行的,稽查案件检查岗制作《税收违法案件终结检查申请表》,并附相关证据材料后,移交审理部门审核,经稽查局副局长审核、稽查局局长审批后,将稽查案件终结检查。

10.7.4.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.4.4 操作指引

一、操作流程

稽查案件终结检查流程图如下所示:

二、操作步骤

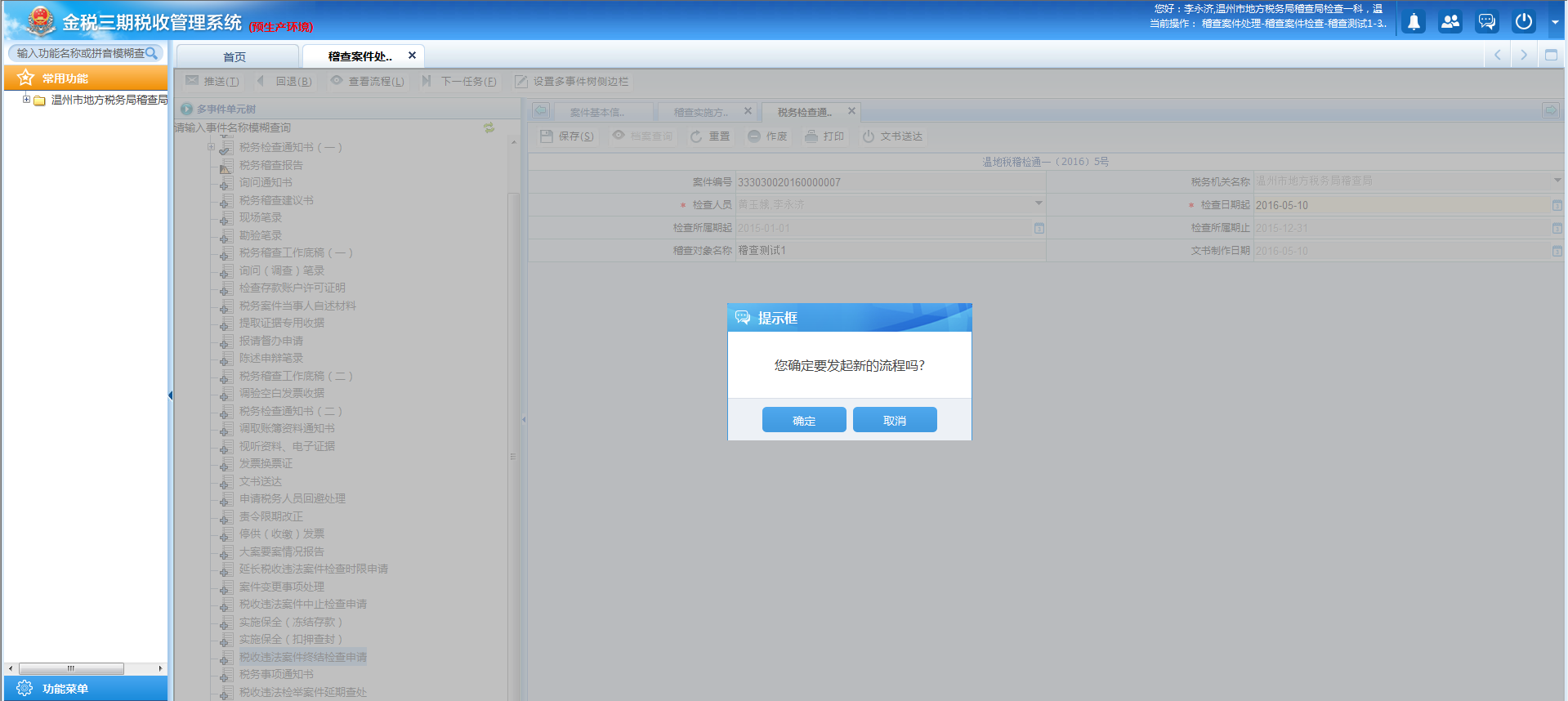

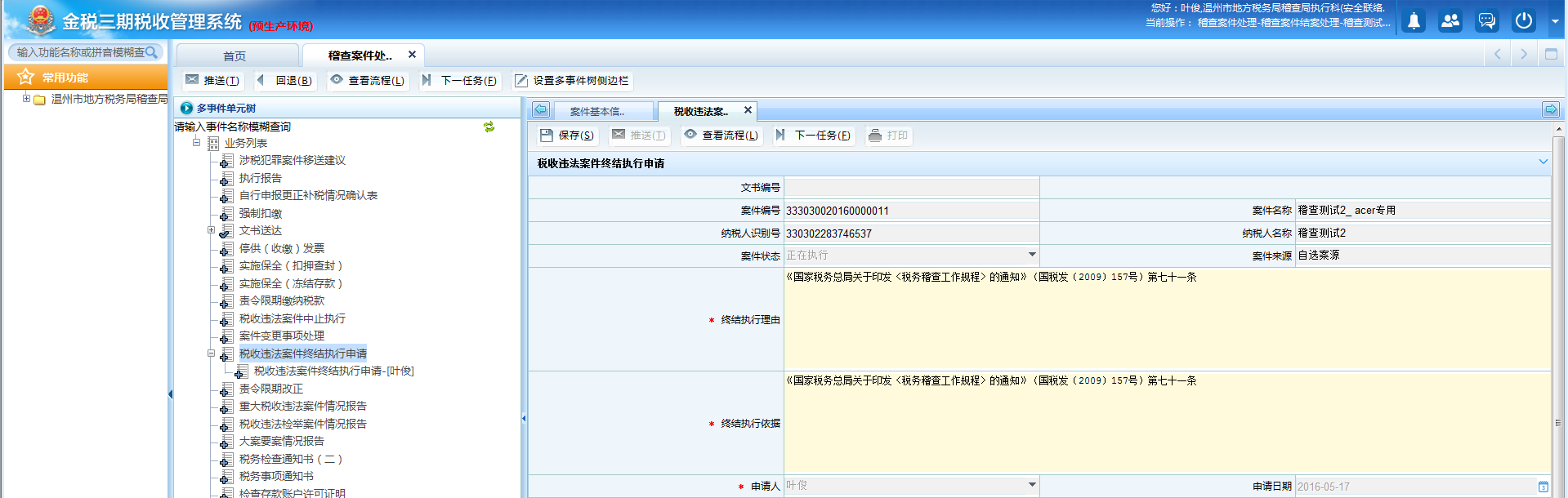

1.操作路径:【税务稽查多事件单元树】-【税收违法案件终结检查】。

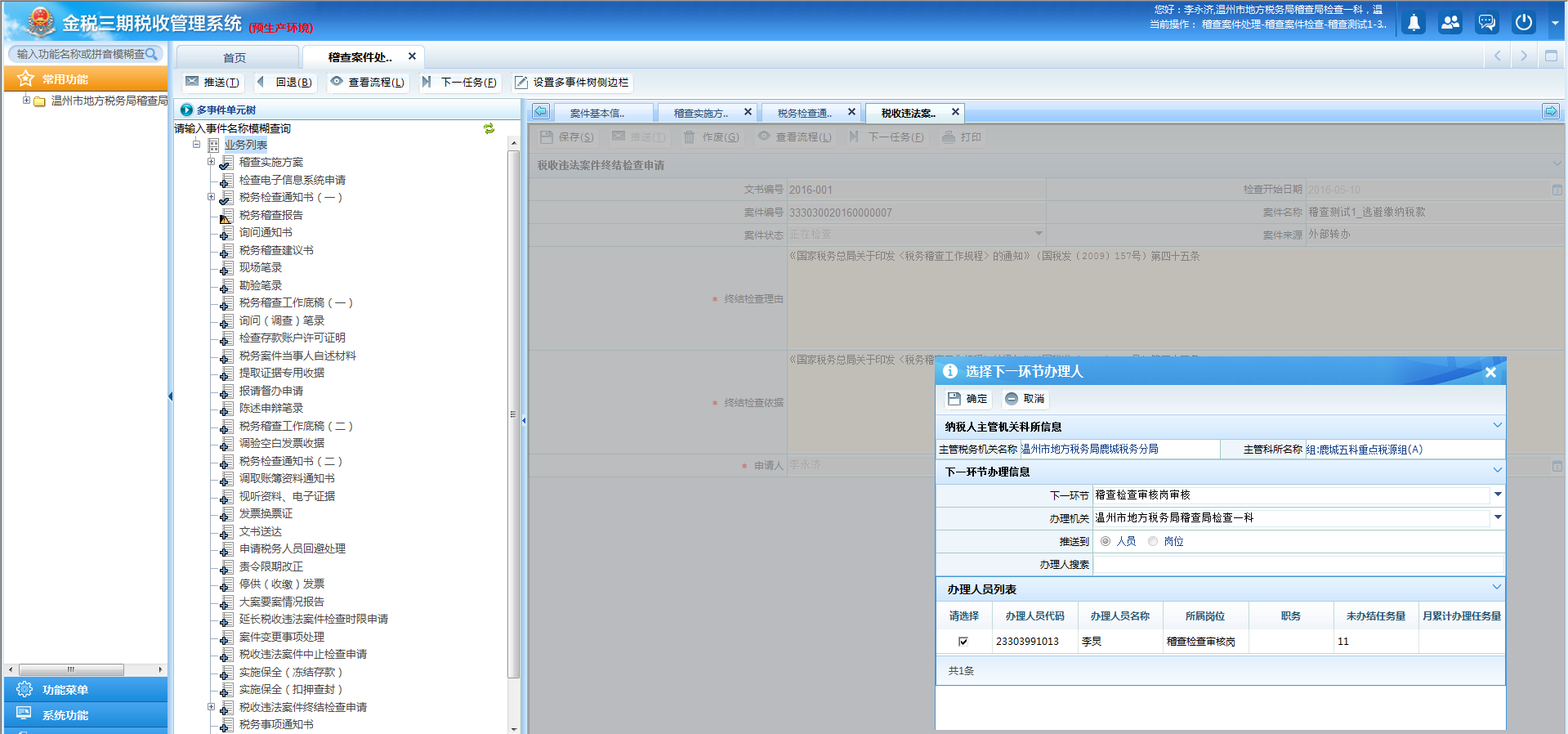

稽查案件检查岗在实施检查过程中,发现存在《税务稽查工作规程》第四十五条情形之一的,启动"税收违法案件终结检查"流程,按审批流程推送审批。

2.稽查检查审核岗、稽查局副局长(分管领导)、稽查案件审理岗、稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长在各自的个人待办任务处,点击进入审批。稽查局局长在终审后,将案件推送至案件检查岗进行处理。稽查案件检查岗在个人待办任务处,点击进入案件处理界面,会同该案件的其他检查人员,分别将案件推送至归档部门的稽查案卷管理岗进行处理。

10.7.4.5 风险提示

对不符合终结检查情形的稽查案件申请了终结检查。

10.7.4.6 资料和清单

待补充单书号和表证单书名

10.7.4.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第四十五条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.5 稽查案件中止执行

10.7.5.1 目的和职责

一、目的

本操作手册规定了在税务稽查执行过程中,被查对象存在符合中止执行情形的,案件执行人员申请稽查案件中止执行的方法和步骤,以规范稽查执行工作。

二、职责

稽查案件执行岗,负责稽查案件中止执行的申请。

稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件中止执行的审核审批。

10.7.5.2 业务概述

稽查案件中止执行,是指稽查局执行部门在案件执行过程中发现中止执行的情形,稽查案件执行岗填制《税收违法案件中止执行审批表》,附相关证据材料,经稽查执行审核岗、稽查局副局长(分管领导)审核,报稽查局局长审批,案件中止执行。

10.7.5.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.5.4 操作指引

一、操作流程

税收违法案件中止执行流程如下所示:

二、操作步骤

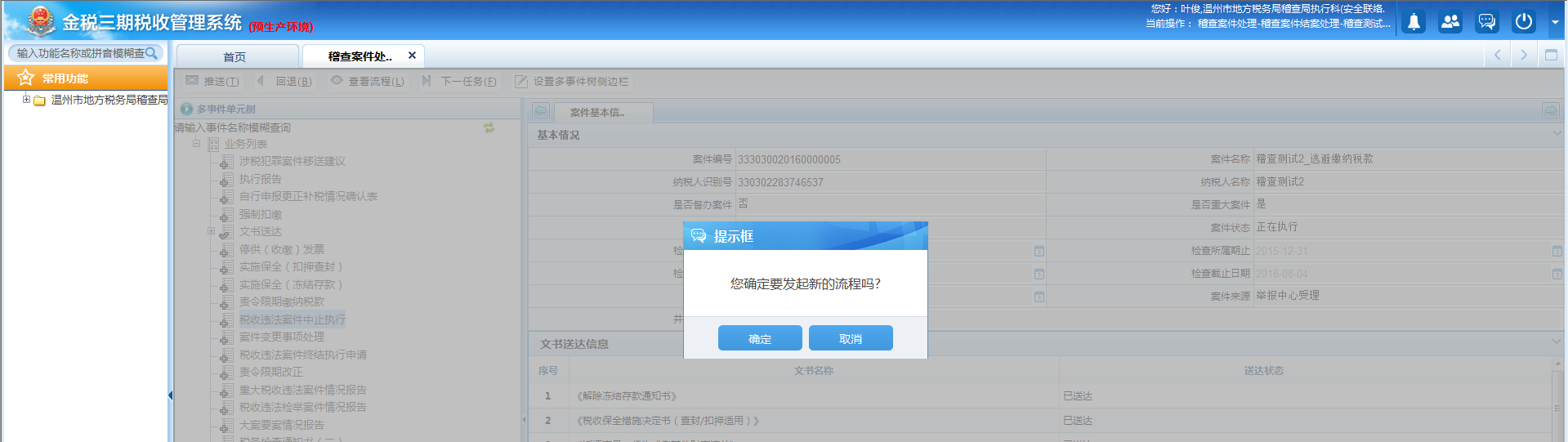

1.稽查案件执行岗在案件执行过程中,如遇到《税务稽查工作规程》第七十条中止执行情形的,可以通过多事件单元树启动"税收违法案件中止执行"流程,进行制作界面。

2.稽查案件执行岗在申请界面,录入申请理由、申请依据,保存成功后,按审批流程推送审批。稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长在各自个人待办处,点击任务进入审批直至终审。在稽查局局长终审结束后,该案件自动从案件执行人员的在办任务处转至挂起任务处,且不能点击查看。

三、关联业务

无

10.7.5.5 风险提示

1.不符合中止执行条件的案件实施中止执行。

2.未按照规定审批流程申请案件中止执行。

10.7.5.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11084《税收违法案件中止执行审批表》 |

二、表单

A11084《税收违法案件中止执行审批表》

112016007《税收违法案件中止执行申请表》

112016022《税收违法案件中止执行审批表》

10.7.5.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七十条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.6 稽查案件解除中止执行

10.7.6.1 目的和职责

一、目的

本操作手册规定了在税务稽查执行过程中,对已申请中止执行的稽查案件,在中止执行的情形消失后,案件执行人员申请解除中止执行、恢复案件执行的方法和步骤,以规范稽查执行工作。

二、职责

稽查案件执行岗,负责稽查案件解除中止执行的申请。

稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件解除中止执行的的审核审批。

10.7.6.2 业务概述

稽查案件解除中止执行,是指稽查局执行部门在案件执行过程中发现中止执行的情形,稽查案件执行岗填制《税收违法案件解除中止执行审批表》,附相关证据材料,经稽查执行审核岗、稽查局副局长(分管领导)审核,报稽查局局长审批,恢复案件执行。

10.7.6.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.6.4 操作指引

一、操作流程

稽查案件解除中止执行流程图如下所示:

二、操作步骤

1.操作路径:【税务稽查】-【稽查案件特殊处理】-【稽查案件解除中止执行】

待中止执行情形消失后,稽查案件执行岗通过上述菜单进入操作界面,并双击界面下方已中止执行的案件名称,将该案件的中止信息导入案件解除中止执行的申请界面。

2.稽查案件执行岗在录入解除中止执行理由后,按审批流程推送审批。执行部门领导、稽查局副局长(分管领导)、稽查局局长在各自个人待办任务处,点击任务进行审批直至终审。在稽查局局长终审后,该案件自动从案件执行岗的挂起任务转至在办任务,可以点击案件进入案件执行。

三、关联业务

无

10.7.6.5 风险提示

中止执行情形消失后,案件执行人员未及时申请解除中止执行。

10.7.6.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11085《税收违法案件解除中止执行审批表》 |

二、表单

A11085《税收违法案件解除中止执行审批表》

112016008《税收违法案件解除中止执行申请表》

112016023《税收违法案件解除中止执行审批表》

10.7.6.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七十条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

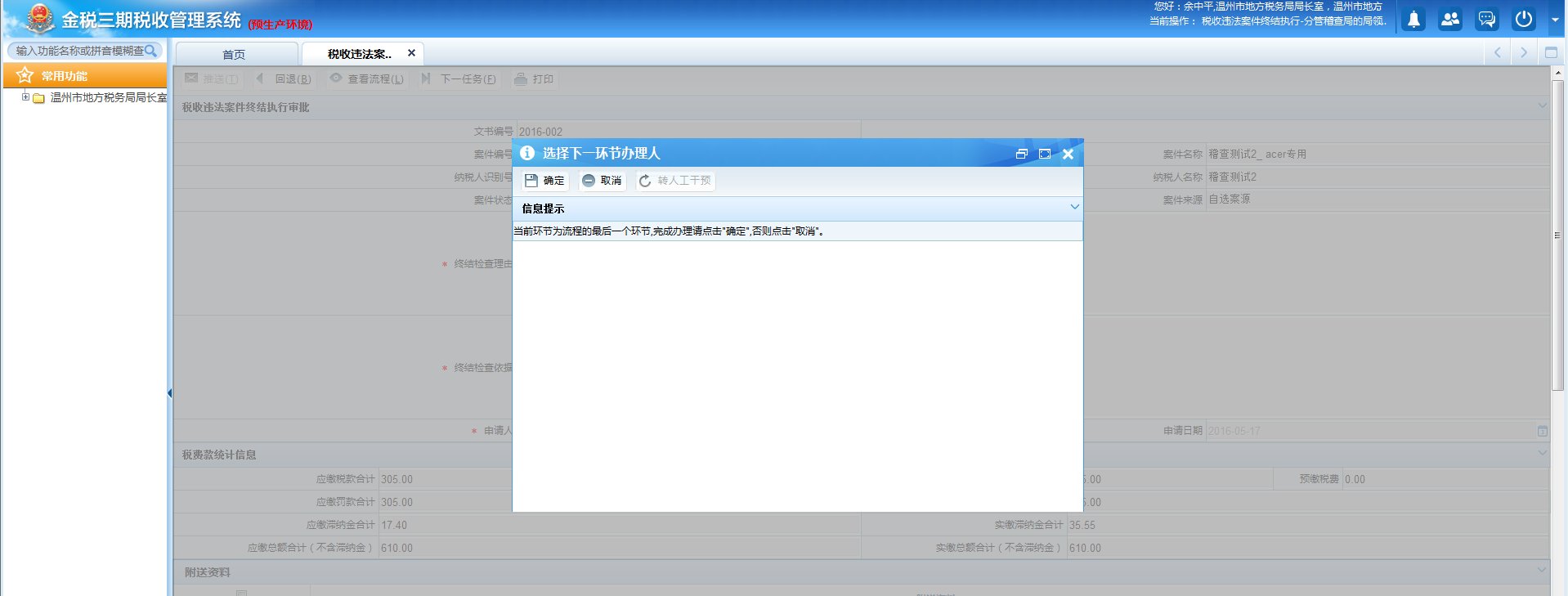

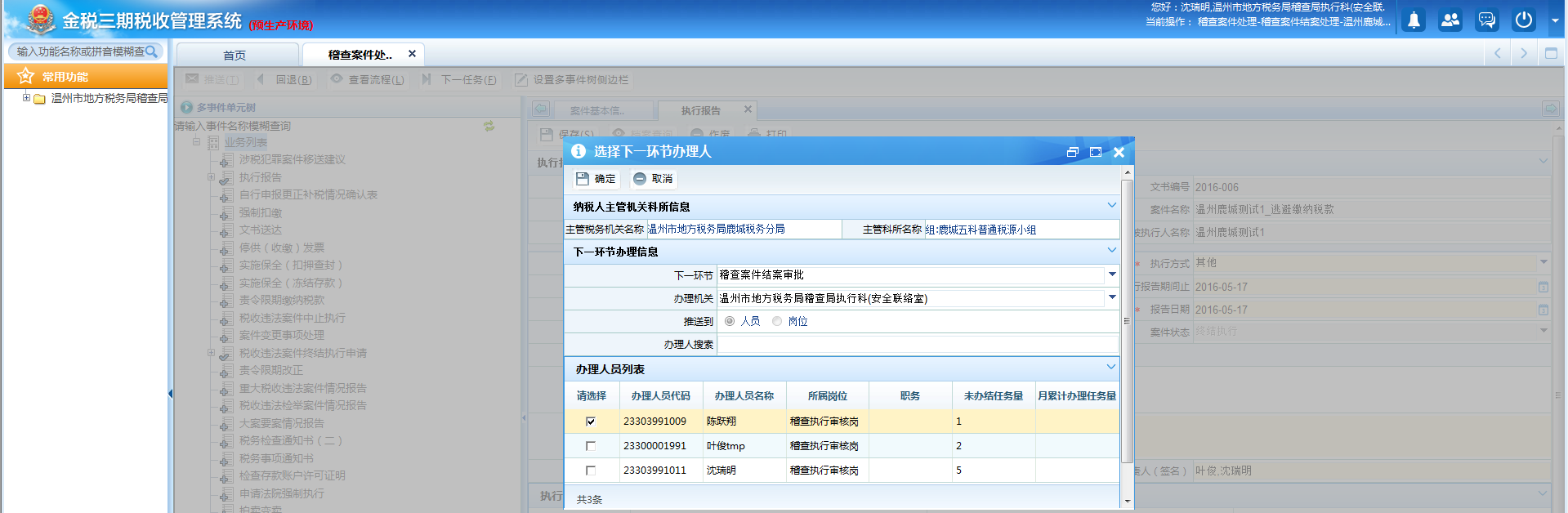

10.7.7 稽查案件终结执行

10.7.7.1 目的和职责

一、目的

本操作手册规定了在税务稽查执行过程中,被查对象存在符合法定终结执行情形的,案件执行人员申请稽查案件终结执行的方法和步骤,以规范稽查执行工作。

二、职责

稽查案件执行岗,负责稽查案件终结执行的申请。

稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长、稽查局所属税务局局长分别负责稽查案件中止执行的审核审批。

10.7.7.2 业务概述

稽查案件终结执行,是指稽查局执行部门在案件执行过程中发现中止执行的情形,稽查案件执行岗填制《税收违法案件终结执行申请表》,经稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长审核,报稽查局所属税务局局长审批,终结稽查案件执行。

10.7.7.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.7.4 操作指引

一、操作流程

稽查案件终结执行流程图如下所示:

二、操作步骤

1.操作路径:【多事件单元树】-【违法案件终结执行申请】

被执行人出现符合法定终结执行情形的,稽查案件执行岗可以通过多事件单元树启动收违法案件终结执行申请,录入"终结执行理由"和"终结执行依据",保存成功后,按照审批流程推送审批。执行审核岗、稽查局副局长(分管领导)、稽查局局长、稽查局所属税务局局长分别在各自的个人待办任务处,点击进入审批,直至终审。

2.稽查局所属税务局局长在终审同意后,稽查案件执行岗通过多事件单元树制作执行报告,录入"执行方式"、"执行时间"等必录项,保存成功后,将案件推送给稽查执行审核岗进行审核,经审核无误后,将稽查案件推送至归档部门的稽查案卷管理岗进行稽查案卷的制作。

10.7.7.5 风险提示

对不符合终结执行条件的稽查案件申请终结执行。

10.7.7.6 资料和清单

待补充单书号和表证单书名

10.7.7.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七十一条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.8 稽查案件延期审理

10.7.8.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件审理过程中,案件审理人员因案情复杂确需申请延长稽查案件审理时限的方法和步骤,以规范稽查审理工作。

二、职责

稽查案件审理岗,负责稽查案件延期审理的申请。

稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长,分别负责稽查案件延期审理的审核审批。

10.7.8.2 业务概述

稽查案件延期审理,是指稽查案件审理应当自实施审理之日起15日内提出审理意见,确需延长审理时间的,应当在审理到期日前填制《延长税收违法案件审理时限审批表》,经稽查案审审核岗与稽查局副局长(分管领导)审核后,报稽查局局长批准,可以适当延长。

10.7.8.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:省、地市级、区县级稽查局

10.7.8.4 操作指引

一、操作流程

稽查案件延期审理流程图如下所示:

二、操作步骤

1.操作路径:【多事件单元树】-【延长税收违法案件审理时限申请】

稽查案件审理应当自实施审理之日起15日内完成,确需延长审理时间的,稽查案件审理岗通过多事件单元树启动"延长税收违法案件审理时限申请"流程,录入[延长审理时限理由],保存成功后,按审批流程推送审批。

2.稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长在各自的个人待办任务处,点击任务进入审批直至终审。

三、关联业务

无

10.7.8.5 风险提示

未按规定及时办理延长审理时限。

10.7.8.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11083《延长税收违法案件审理时限审批表》 |

二、表单

A11083《延长税收违法案件审理时限审批表》

112016006《延长税收违法案件审理时限申请表》

112016019《延长税收违法案件审理时限审批表》

10.7.8.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第五十条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.9 税收违法检举案件(督办)延期查处

10.7.9.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件检查过程中,对上级税务机关督办的税收违法检举案件,因案件复杂无法按期查结,案件检查人员申请延期查处的方法和步骤,以规范税收违法检举案件的检查工作。

二、职责

承办机关的稽查案件检查岗,负责税收违法检举案件延期查处的申请。

承办机关的稽查检查审核岗、承办机关的稽查局副局长(分管领导)、承办机关的稽查局局长、承办机关稽查局所属税务局分管领导、督办机关的检举管理岗、督办机关的稽查局局长,分别负责税收违法检举案件延期查处的审核审批。

督办机关的检举管理岗,负责税收违法检举案件延期查处的批复。

10.7.9.2 业务概述

税收违法检举案件(督办)延期查处,对上级督办的税收违法检举案件,因案情复杂的无法按期查结,经督办部门批准,可以延期上报查处结果,并定期上报阶段性的查办情况。

10.7.9.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.9.4 操作指引

一、操作流程

税收违法检举案件延期查处流程图如下所示:

二、操作步骤

1.操作路径:【多事件单元树】-【税收违法检举案件延期查处】

对上级督办的税收检举案件,因案情复杂的无法按期查结,案件检查人员可以通过多事件单元树启动税收违法检举案件延期查处流程,录入[具体申请原因]和[申请延期查处日期],保存成功后,按审批流程推送审批。检查部门领导、稽查局副局长(分管领导)、稽查局局长、承办机关稽查局所属税务局分管领导、督办机关的检举管理岗、督办机关的稽查局局长分别在个人待办任务处,点击任务进行审批直至终审。

2.督办机关的检举管理岗根据终审意见对承办机关提出的税收违法检举案件延期查处申请进行批复。

三、关联业务

无

10.7.9.5 风险提示

对上级督办、交办的税收违法检举案件,承办机关超出督办、交办期限办理,未按规定申请延期查处。

10.7.9.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11077《税收违法检举案件延期查处申请》 | |

| 2 | A11078《税收违法检举案件延期查处批复》 |

二、表单

A11077《税收违法检举案件延期查处申请》

A11078《税收违法检举案件延期查处批复》

112016028《税收违法检举案件延期查处申请》

112016029《税收违法检举案件延期查处批复》

10.7.9.7 政策依据

1.《税收违法行为检举管理办法》(国家税务总局令〔2011〕第24号)第十八条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.10 重大税收违法督办案件延期查处

10.7.10.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件检查过程中,对上级税务机关督办的重大税收违法案件,因案情复杂确实无法按时查处的,承办机关案件检查人员申请延期查处的方法和步骤,以规范重大税收违法案件的检查工作。

二、职责

承办机关的稽查案件检查岗,负责重大税收违法督办案件延期查处的申请。

承办机关的稽查检查审核岗、承办机关的稽查局副局长(分管领导)、承办机关的稽查局局长、承办机关稽查局所属税务局分管领导、督办机关的稽查选案管理岗、督办机关的稽查局局长,负责重大税收违法督办案件延期查处的审批。

督办机关的稽查选案管理岗,负责重大税收违法督办案件延期查处的批复。

10.7.10.2 业务概述

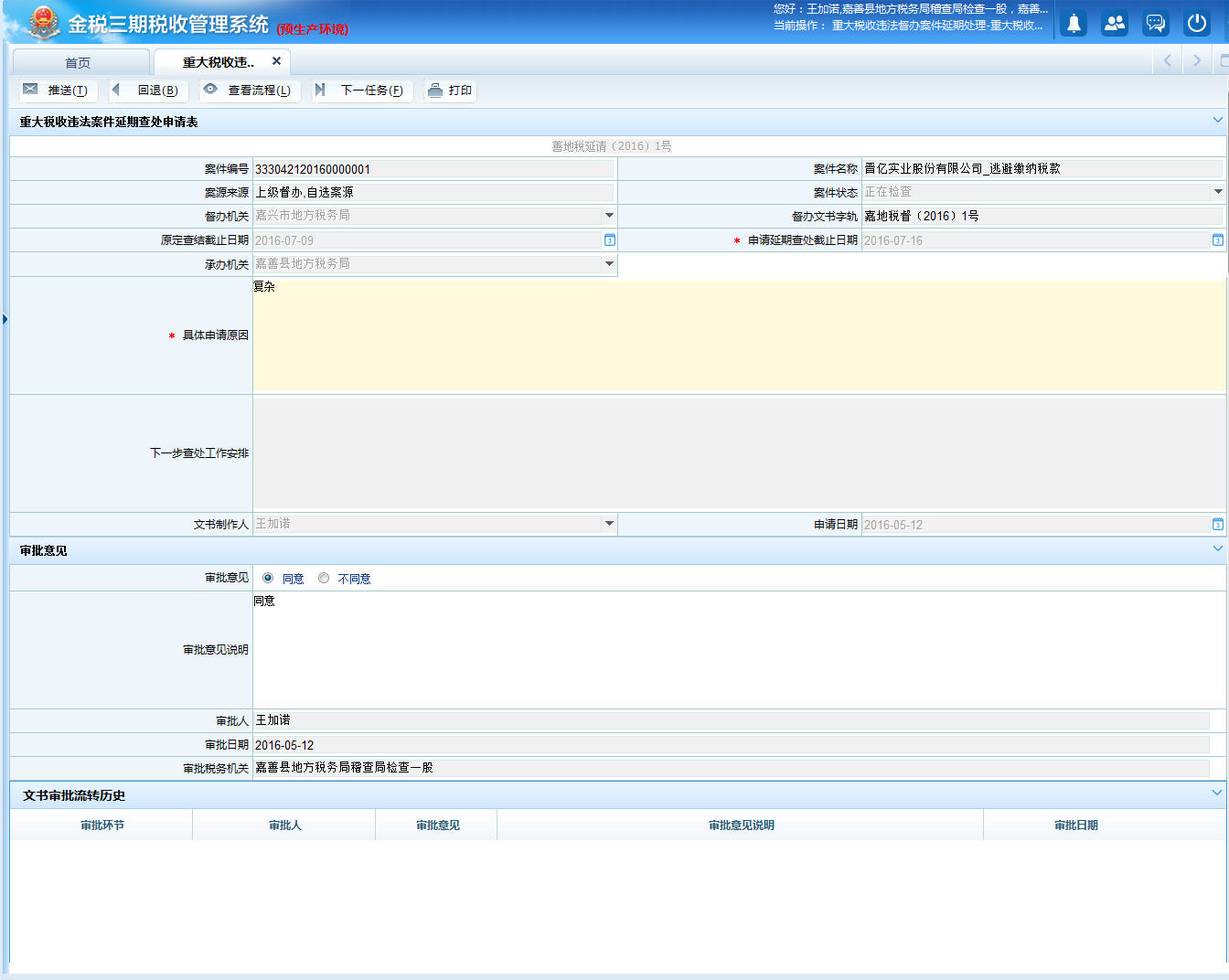

重大税收违法督办案件检查延期处理,是指对于督办的重大税收违法案件,因案情复杂确实无法按时查处的,下级承办机关应当在查处期限届满前10日内向督办机关申请延期查处,提出延长查处期限和理由,经批准后延期查处。

10.7.10.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.10.4 操作指引

一、操作流程

重大税收违法督办案件延期查处流程图如下所示:

二、操作步骤

1.操作路径:【稽查案件处理-稽查案件检查多事件单元树】---【重大税收违法督办案件延期处理申请】

对上级督办的重大税收违法案件,因案情复杂无法按期查结的,承办机关的案件检查人员通过多事件单元树启动"重大税收违法督办案件延期处理申请"流程,录入相关必录项,点击<保存>,点击<推送>,按审批流程推送审批。

2.承办机关的检查部门领导、稽查局副局长(分管领导)、稽查局局长、承办机关稽查局所属税务局分管领导、督办机关的稽查选案管理人员、稽查局局长分别在个人待办任务处,点击进入"重大税收违法督办案件延期处理"的审批界面,查看并签署审批意见进行审批,点击<推送>,直至终审。

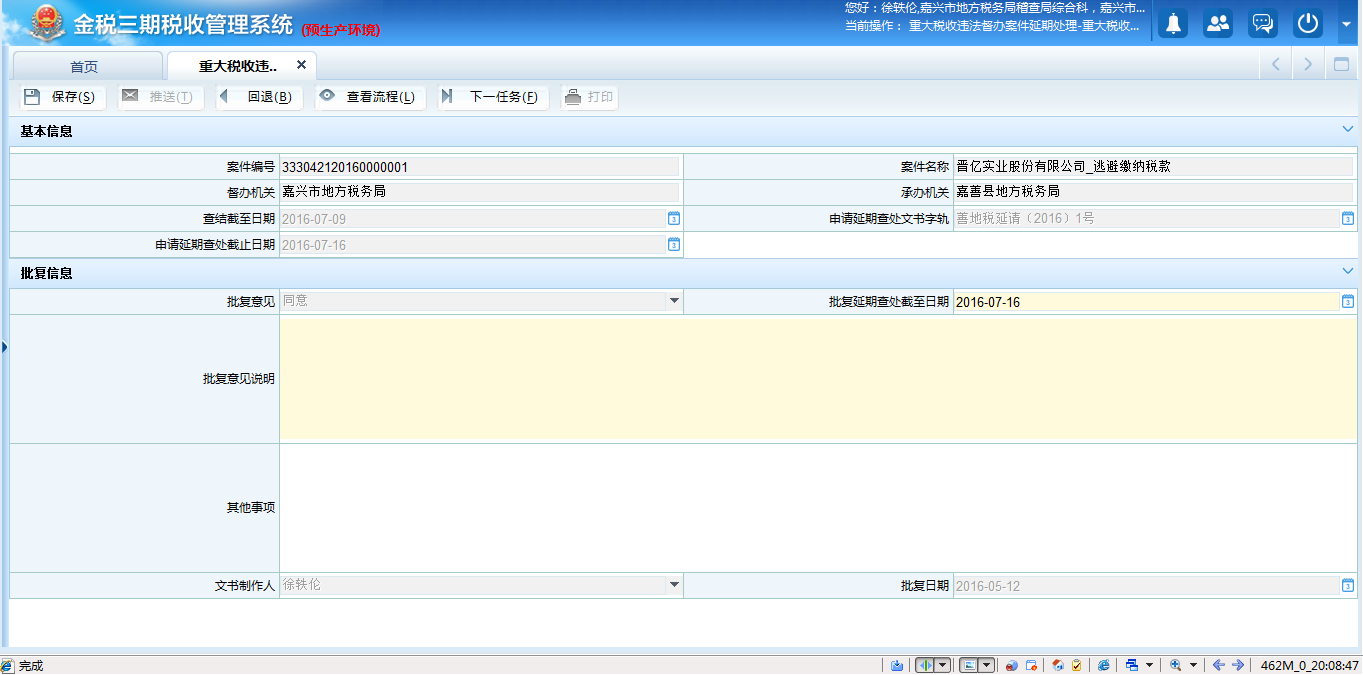

3.在承办机关稽查局所属税务局分管领导终审同意后,督办机关的选案管理人员制作《重大税收违法案件延期查处批复》,录入批复内容,点击<保存>、<推送>,推送至承办机关的案件检查人员的个人待办任务处,承办机关的案件检查人员可点击查看、打印23300001199,结束重大税收违法督办案件延期处理流程。

三、关联业务

无

10.7.10.5 风险提示

未及时申请重大税收违法案件的延期查处

10.7.10.6 资料和清单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11095《重大税收违法案件延期查处申请》 | |

| 2 | A11096《重大税收违法案件延期查处批复》 |

二、表单

A11095《重大税收违法案件延期查处申请》

A11096《重大税收违法案件延期查处批复》

112016002《重大税收违法案件延期查处申请》

112016015《重大税收违法案件延期查处批复》

10.7.10.7 政策依据

1.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)第十五条

2.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

3.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

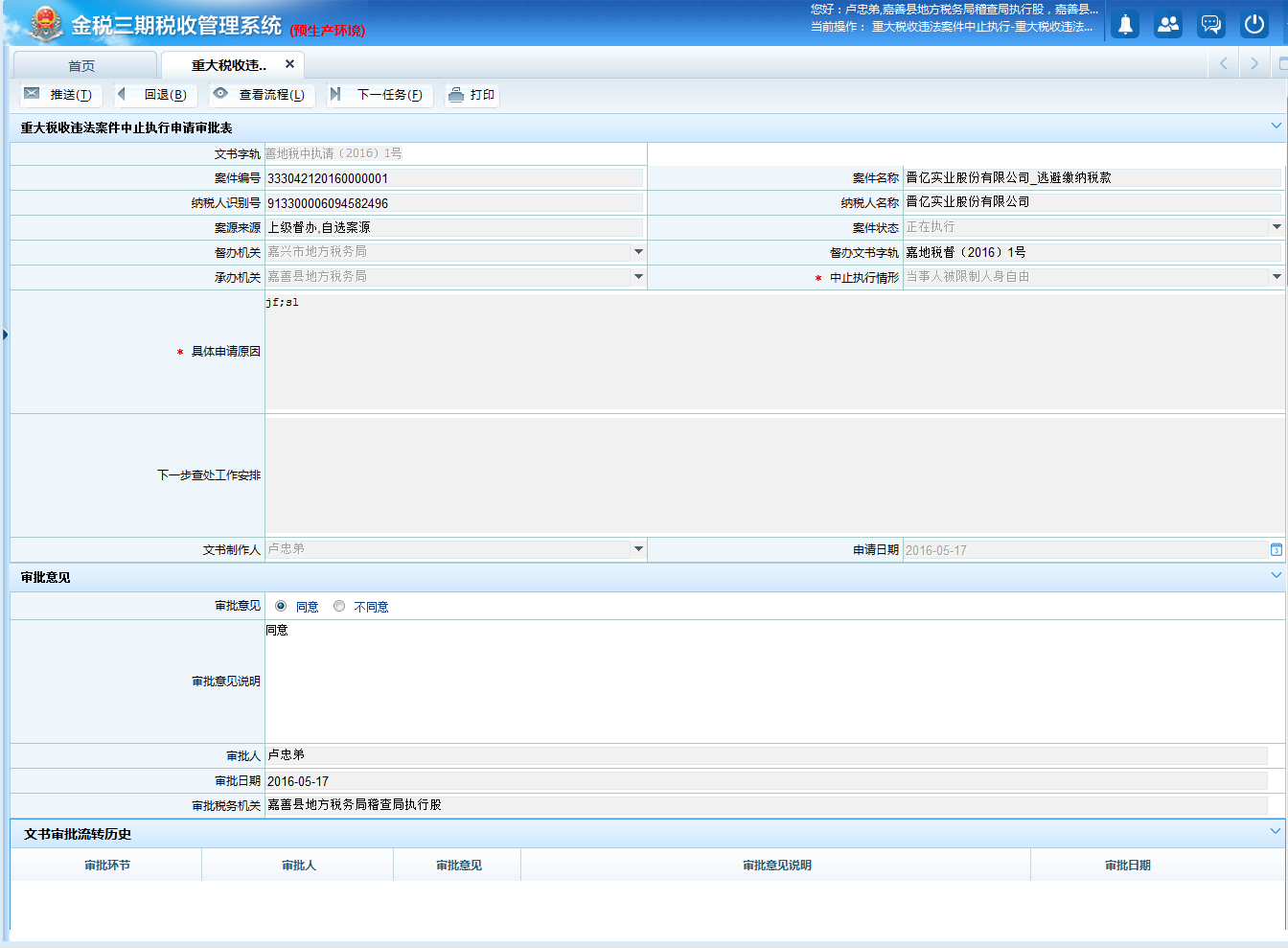

10.7.11 重大税收违法案件中止检查

10.7.11.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件检查过程中,对上级税务机关督办的重大税收违法案件,承办机关案件检查人员申请中止检查的方法和步骤,以规范重大税收违法案件的检查工作。

二、职责

承办机关的稽查案件检查岗,负责重大税收违法案件中止检查的申请。

承办机关的稽查检查审核岗、承办机关的稽查局副局长(分管领导)、承办机关的稽查局局长、督办机关的稽查选案管理岗、督办机关的稽查局局长,负责重大税收违法案件中止检查的审批。

督办机关的稽查选案管理岗,负责重大税收违法案件中止检查的批复。

10.7.11.2 业务概述

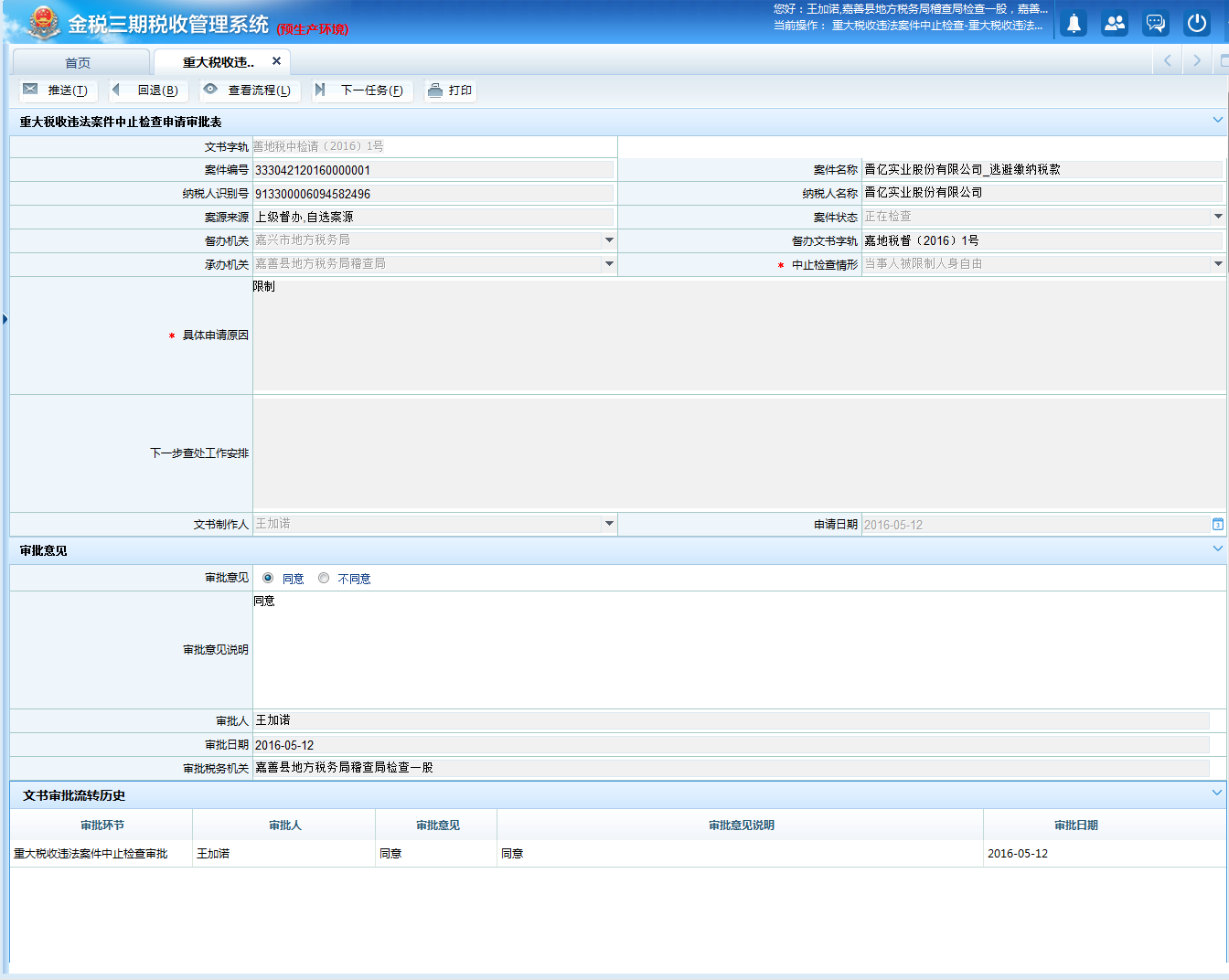

重大税收违法案件中止检查,是指在重大税收违法督办案件检查过程中,出现符合《税务稽查工作规程》第四十四条规定中止检查情形的,致使检查暂时无法进行,承办机关的稽查案件检查岗制作《重大税收违法案件中止检查申请》,并附相关证据材料后,经税务局稽查局局长审核,报稽查局所属税务局分管领导批准后,报请督办机关审批;在接到督办机关《重大税收违法案件中止检查批复》同意中止检查后中止检查。

10.7.11.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.11.4 操作指引

一、操作流程

重大税收违法案件中止检查流程图如下所示:

二、操作步骤

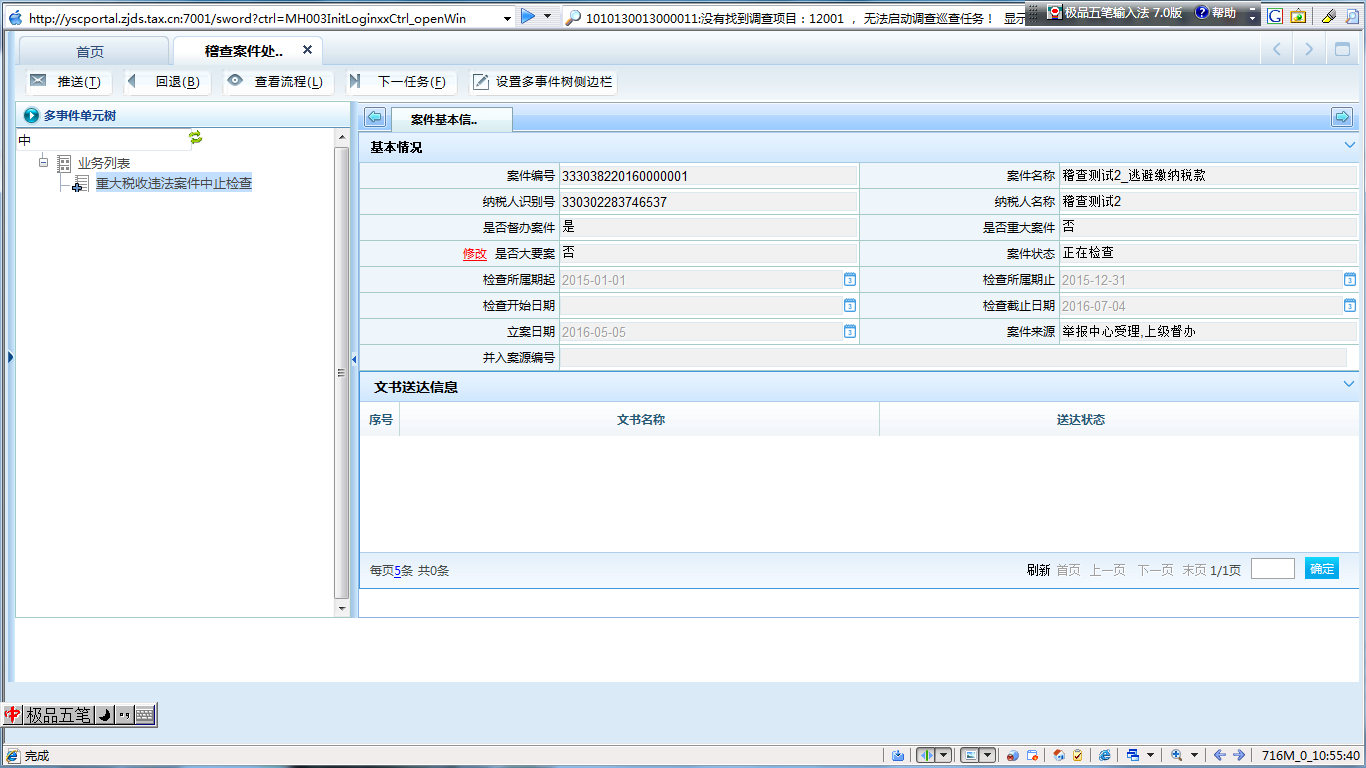

1.操作路径:【稽查案件处理-稽查案件检查多事件单元树】---【重大税收违法案件中止检查】

对上级督办的重大税收违法案件,承办机关在检查过程中,发现《税务稽查工作规程》第44条规定的中止检查情形的,承办机关案件检查人员人员通过多事件单元树启动"重大税收违法案件中止检查"流程,制作《重大税收违法案件中止检查申请》,提出本业务处理的具体申请,报请督办机关处理。

2.案件检查人员在《重大税收违法案件中止检查申请表》制作界面,选择[中止检查情形]内容,录入[具体申请原因],点击<保存>,点击<推送>,按审批流程推送审批。

3.审批:承办机关的稽查检查审核岗、稽查局副局长(分管领导)、稽查局局长、督办机关的稽查选案管理岗、督办机关的稽查局局长在各自的个人待办任务中点击"重大税收违法案件中止检查"任务,录入审批意见,点击<推送>,直至终审。

4.批复:在督办机关的稽查局局长终审同意后,督办机关的选案管理岗根据终审意见制作《重大税收违法案件中止检查批复》,录入[批复意见说明]等信息,点击<保存>、<打印>,再点击<推送>,将任务推送至承办机关的案件检查人员。同时,相关案件从在办任务变成挂起任务。

5.在中止检查情形消失后,案件检查人员应及时申请"稽查案件解除中止检查",恢复重大税收违法案件的检查工作。

三、关联业务

无

10.7.11.5 风险提示

1.对不符合中止检查情形的重大税收违法案件申请中止检查。

2.在中止检查情形消失后,案件检查人员未及时恢复检查。

3.案件中止检查后未妥善保管已取得的相关证据。

10.7.11.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11087《重大税收违法案件中止检查申请》 | |

| 2 | A11088《重大税收违法案件中止检查批复》 |

二、表单

A11087《重大税收违法案件中止检查申请》

A11088《重大税收违法案件中止检查批复》

112016010《重大税收违法案件中止检查申请》

112016017《重大税收违法案件中止检查批复》

10.7.11.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第四十四条

2.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)第八条第二款

3.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

4.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

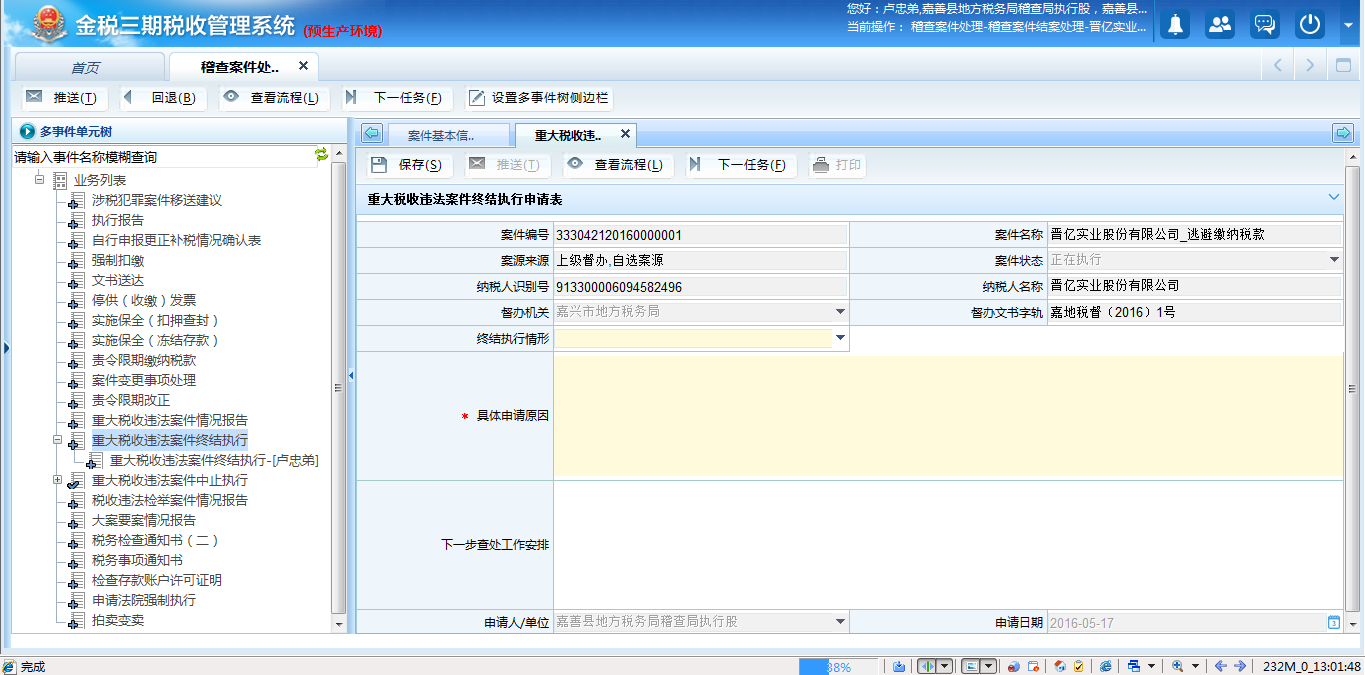

10.7.12 重大税收违法案件终结检查

10.7.12.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件检查过程中,对上级税务机关督办的重大税收违法案件,承办机关案件检查人员申请案件终结检查的方法和步骤,以规范重大税收违法案件的检查工作。

二、职责

承办机关的稽查案件检查岗,负责重大税收违法案件终结检查的申请。

承办机关的稽查检查审核岗、案件审理岗、案审审核岗、承办机关的稽查局副局长(分管领导)、承办机关的稽查局局长、督办机关的稽查选案管理岗、督办机关的稽查局局长,负责重大税收违法案件终结检查的审批。

督办机关的稽查选案管理岗,负责重大税收违法案件终结检查的批复。

10.7.12.2 业务概述

重大税收违法案件终结检查,是指重大税收违法督办案件存在符合《税务稽查工作规程》第四十五条规定的终结检查情形,致使检查确实无法进行的,承办机关的稽查案件检查岗制作《重大税收违法案件终结检查申请》,并附相关证据材料后,移交审理部门审核,经稽查局副局长、稽查局局长审核,报稽查局所属税务局分管领导批准后,报请督办机关审批,在接到督办机关《重大税收违法案件终结检查批复》同意终结检查后终结检查。

10.7.12.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.12.4 操作指引

一、操作流程

重大税收违法案件终结检查流程图如下所示:

二、操作步骤

1.操作路径:【稽查案件处理-稽查案件检查多事件单元树】---【延长税收违法案件检查期限申请】

对于督办的重大税收违法案件,出现致使检查确实无法进行情形时,检查人员从检查案件的操作页面左边的多事件单元树中选择并点击《重大税收违法案件终结检查申请》,启动流程,制作《重大税收违法案件终结检查申请》,向督办机关申请终结检查督办案件,按审批流程推送审批,开始本业务的处理。

2.稽查检查审核岗、稽查案件审理岗、稽查案审审核岗、稽查局副局长(分管领导)、稽查局局长、所属税务局分管稽查局的领导、督办机关的稽查选案管理人员、督办机关的稽查局局长在各自的个人待办任务,点击进行审批直到终审。

3.在督办机关的稽查局局长对重大税收违法案件终结检查进行终审后,督办机关的稽查选案管理岗根据终审意见制作《重大税收违法案件终结检查批复》,并在保存成功后,点击<推送>,结束流程。承办机关的案件检查人员在个人待办任务接收《重大税收违法案件终结检查批复》,在案卷资料整理完毕后,将案件推送给归档部门的稽查案卷管理岗进行稽查案卷的制作。

三、关联业务

无

10.7.12.5 风险提示

对不符合终结检查情形重大税收违法案件申请终结检查。

10.7.12.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11091《重大税收违法案件终结检查批复》 | |

| 2 | A11126《重大税收违法案件终结检查申请》 |

二、表单

A11091《重大税收违法案件终结检查批复》

A11126《重大税收违法案件终结检查申请》

112016011《重大税收违法案件终结检查申请》

112016018《重大税收违法案件终结检查批复》

10.7.12.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第四十五条

2.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)第十七条第四项

3.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

4.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

10.7.13 重大税收违法案件中止执行

10.7.13.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件执行过程中,对上级税务机关督办的重大税收违法案件,承办机关案件执行人员申请中止执行的方法和步骤,以规范重大税收违法案件的执行工作。

二、职责

承办机关的稽查案件执行岗,负责重大税收违法案件中止执行的申请。

承办机关的稽查执行审核岗、承办机关的稽查局副局长(分管领导)、承办机关的稽查局局长、承办机关稽查局所属税务局分管领导督办机关的稽查选案管理岗、督办机关的稽查局局长,负责重大税收违法案件中止执行的审批。

督办机关的稽查选案管理岗,负责重大税收违法案件中止执行的批复。

10.7.13.2 业务概述

重大税收违法案件中止执行,是指对于督办的重大税收违法案件,由承办机关的执行实施岗制作《重大税收违法案件中止执行申请》,逐级报稽查局所属税务局分管领导批准后向督办机关申请中止执行,督办税务机构负责审批的人员制作《重大税收违法案件中止执行批复》,对提交的申请进行审核批复。

10.7.13.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.13.4 操作指引

一、操作流程

重大税收违法案件中止执行流程图如下所示:

二、操作步骤

1.操作路径:【稽查案件处理多事件单元树】---【重大税收违法案件中止执行】

负责本业务申请处理的税务人员制作《重大税收违法案件中止执行申请》,提出本业务处理的具体申请,开始本业务的处理。

启动:对于督办的重大税收违法案件,有《税务稽查工作规程》第70条规定的中止执行情形,需要报请督办机关批准中止执行时,案件执行人员通过多事件单元树中启动"重大税收违法案件中止执行"流程,录入中止执行情形及相关内容,点击<保存>,点击<推送>按审批流程进行审批。

2.审批:承办机关的执行审核岗、稽查局副局长(分管领导)、稽查局局长、承办机关稽查局所属税务局分管领导、督办机关的稽查选案管理岗、稽查局局长在各自的个人待办任务中点击任务进行审批,录入审批意见,点击<推送>,直至终审。

3.批复:督办机关的稽查选案管理岗根据稽查局局长的终审意见,制作《重大税收违法案件中止执行批复》录入批复内容,点击<保存>,点击<推送>,结束流程。

4.承办机关的稽查案件执行岗在收到督办机关审批同意后的《重大税收违法案件中止执行批复》后,案件从承办机关稽查案件执行岗的在办任务变为挂起任务。

5.在中止执行情形消失后,稽查案件执行岗应及时申请"税收违法案件解除中止执行",恢复重大税收违法案件执行。

三、关联业务

无

10.7.13.5 风险提示

1.对不符合中止执行条件的重大税收违法案件申请中止执行。

2.中止情形消失后,案件执行人员未及时申请恢复执行。

10.7.13.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11092《重大税收违法案件中止执行申请》 | |

| 2 | A11093《重大税收违法案件中止执行批复》 |

二、表单

A11092《重大税收违法案件中止执行申请》

A11093《重大税收违法案件中止执行批复》

112016012《重大税收违法案件中止执行申请》

112016020《重大税收违法案件中止执行批复》

10.7.13.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七十条

2.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)第八条第二款

3.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

4.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)

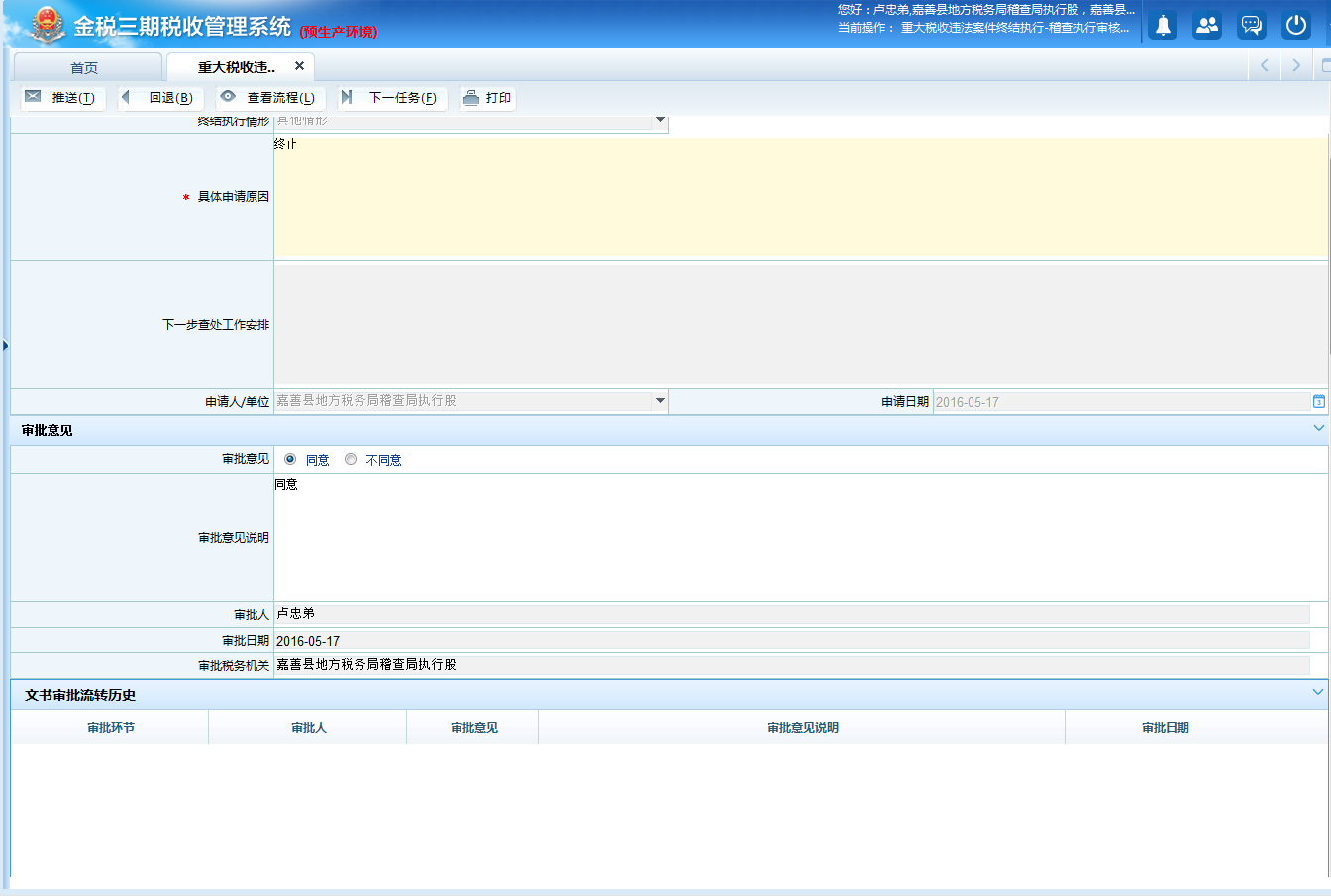

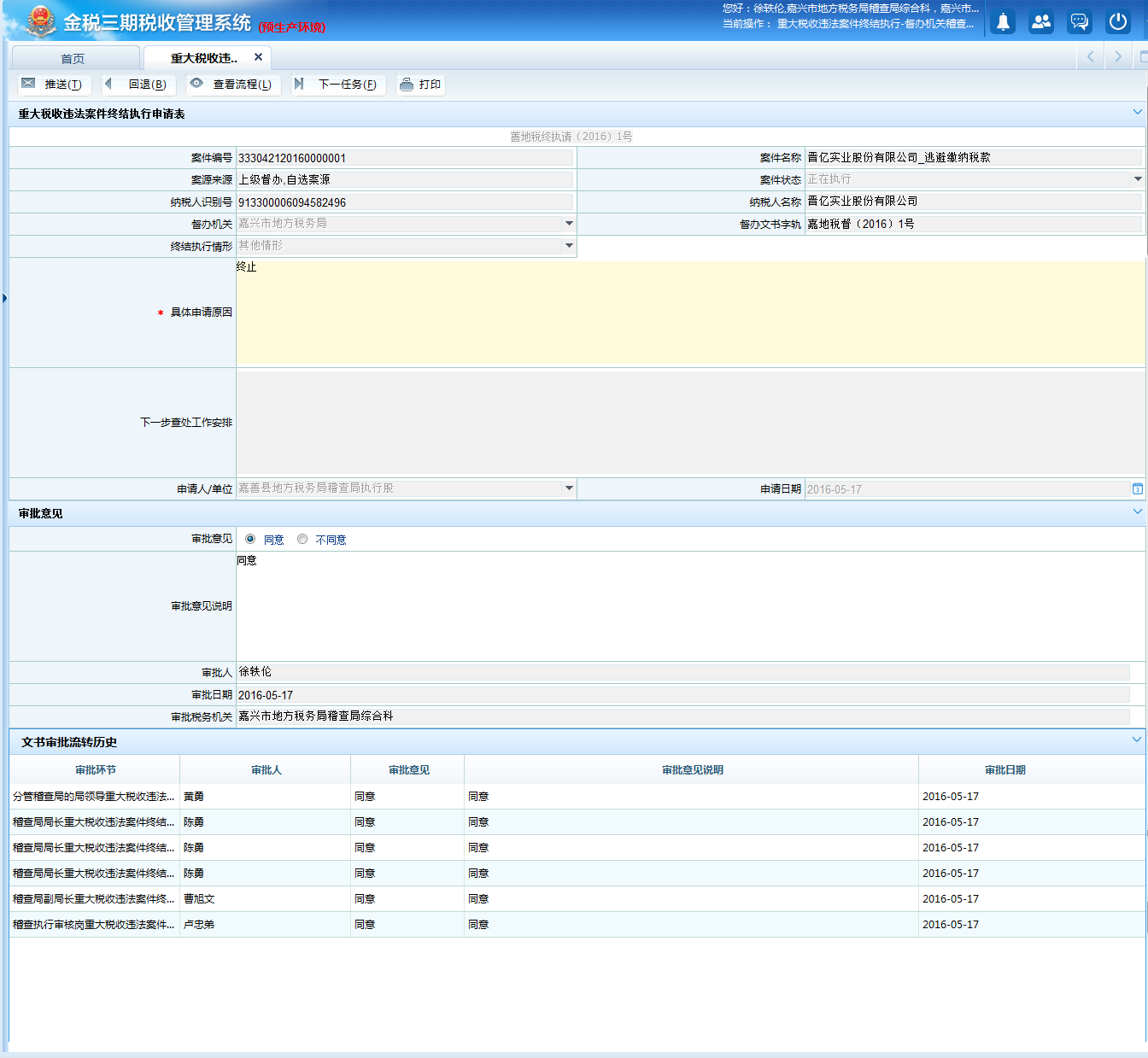

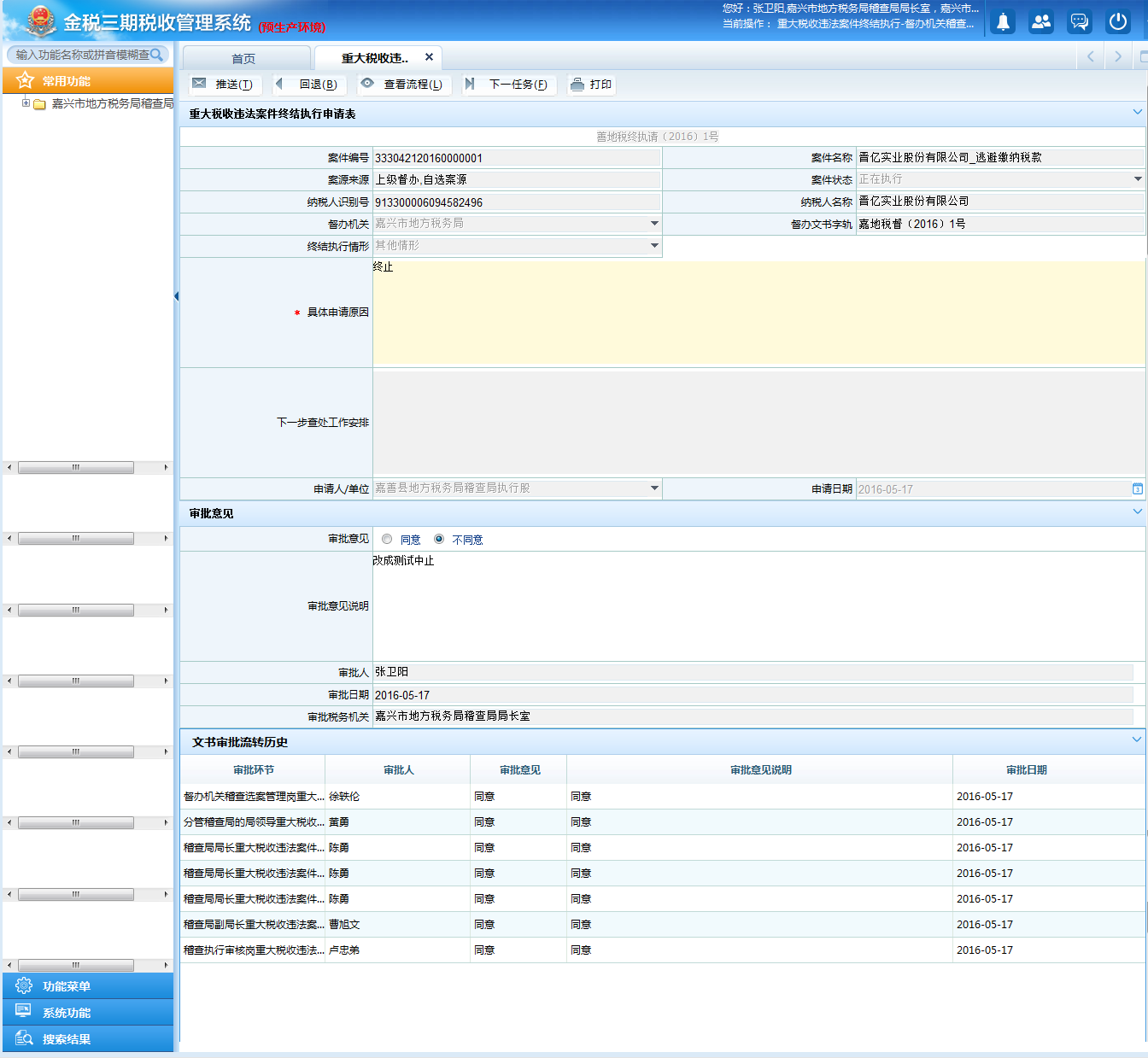

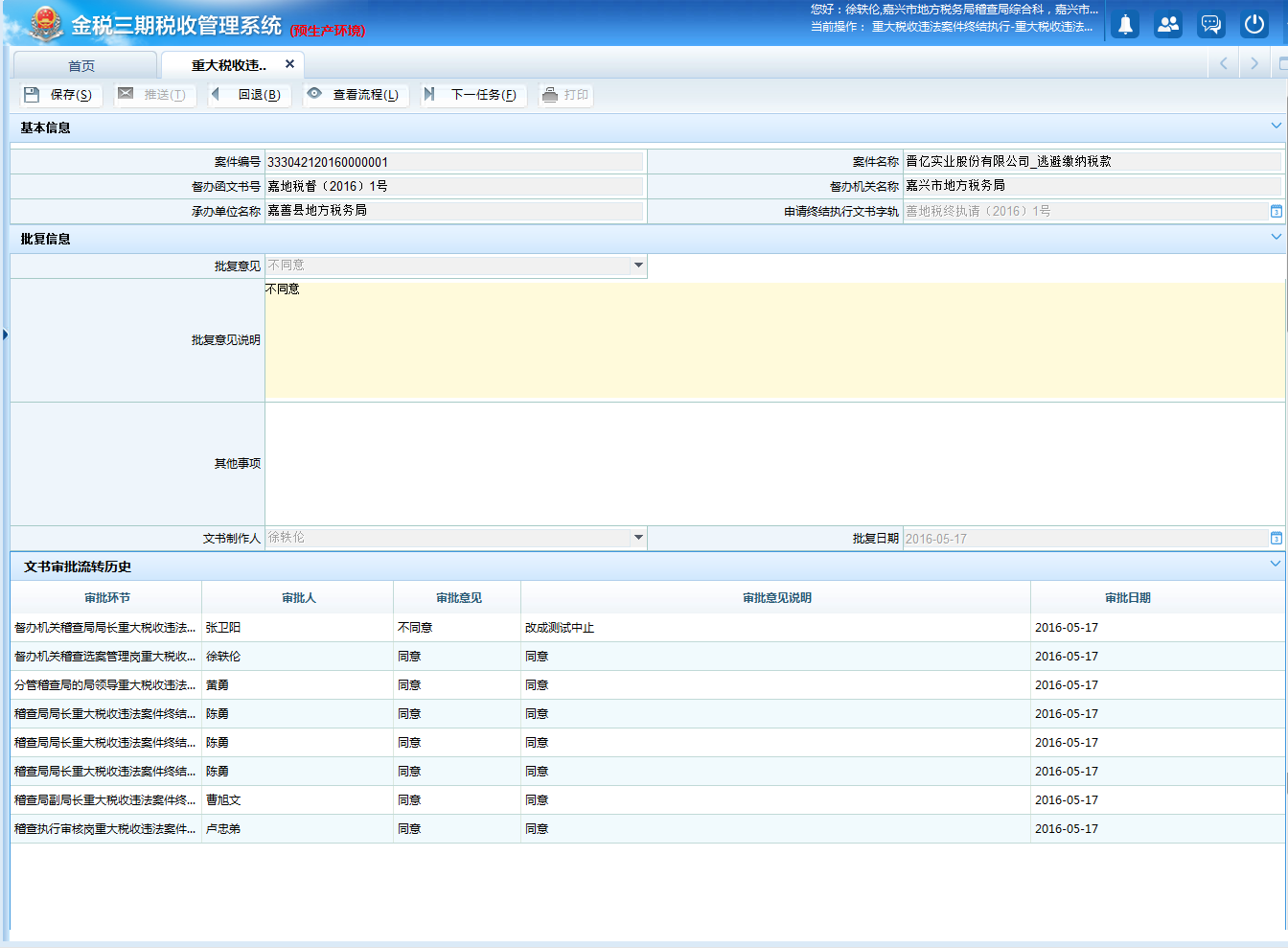

10.7.14 重大税收违法案件终结执行

10.7.14.1 目的和职责

一、目的

本操作手册规定了在税务稽查案件执行过程中,对上级税务机关督办的重大税收违法案件,承办机关案件执行人员申请案件终结执行的方法和步骤,以规范重大税收违法案件的执行工作。

二、职责

承办机关的稽查案件执行岗,负责重大税收违法案件终结执行的申请。

承办机关的稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长、所属税务局分管稽查局的局领导、督办机关的稽查选案管理岗、督办机关的稽查局局长,负责重大税收违法案件终结执行的审批。

督办机关的稽查选案管理岗,负责重大税收违法案件终结执行的批复。

10.7.14.2 业务概述

重大税收违法案件终结执行,是指对于督办的重大税收违法案件,有《税务稽查工作规程》第七十一条规定的终结执行情形的,承办机关的执行实施岗制作《重大税收违法案件终结执行申请》,经稽查局副局长、稽查局局长审核,报稽查局所属税务局分管领导(规范是局长审批)批准后,报请督办机关审批,在接到督办机关《重大税收违法案件终结执行批复》同意终结执行。

10.7.14.3 事项类别

发起方式:依职权

办结方式:限时办结

适用范围:地税

适用层级:地市级、区县级稽查局

10.7.14.4 操作指引

一、操作流程

重大税收违法案件终结执行流程图如下所示:

二、操作步骤

1.操作路径:【稽查案件处理多事件单元树】---【重大税收违法案件终结执行】

对于督办的重大税收违法案件,出现符合终结执行的情形时,稽查案件执行岗通过多事件单元树启动"重大税收违法案件终结执行"流程,制作《重大税收违法案件终结执行申请》,向督办机关申请终结执行,点击<保存>,点击<推送>按审批流程推送审批。

2.承办机关的稽查执行审核岗、稽查局副局长(分管领导)、稽查局局长、所属税务局分管稽查局的局领导、督办机关的稽查选案管理人员、稽查局局长在各自个人待办任务中点击进行审批直至终审。

3.督办机关的稽查选案管理岗根据稽查局局长的终审意见,制作《重大税收违法案件终结执行批复》,录入批复内容,点击<保存>、<推送>。

4.承办机关的稽查案件执行岗在个人待办任务中收到督办机关稽查选案管理岗推送的《重大税收违法案件终结执行批复》。

三、关联业务

无

10.7.14.5 风险提示

对不符合终结执行情形的重大税收违法案件申请终结执行。

10.7.14.6 资料和表单

一、资料

(一)报送资料

无

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A11089《重大税收违法案件终结执行申请》 | |

| 2 | A11090《重大税收违法案件终结执行批复》 |

二、表单

A11089《重大税收违法案件终结执行申请》

A11090《重大税收违法案件终结执行批复》

112016013《重大税收违法案件终结执行申请》

112016021《重大税收违法案件终结执行批复》

112016025《重大税收违法案件终结执行审批表》

10.7.14.7 政策依据

1.《国家税务总局关于印发〈税务稽查工作规程〉的通知》(国税发〔2009〕157号)第七十一条

2.《国家税务总局关于印发〈重大税收违法案件督办管理暂行办法〉的通知》(国税发〔2010〕103号)第十七条第五项

3.《国家税务总局关于印发〈税务稽查内部管理文书式样〉和〈税务稽查文书式样标准〉的通知》(国税发〔2011〕122号)全文

4.《国家税务总局关于印发<全国税务稽查规范(1.0版)>的通知》(税总发〔2016〕170号)