A11127《税务稽查案卷(按照__卷管理)》

【分类索引】

- 业务域

稽查

- 业务类别

税务检查

- 表单类型

内部流转

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发<税务稽查案卷管理暂行办法>和<税务稽查案卷电子文件管理参考规范>的通知》(税总发〔2014〕127号)

【表单】

【表单说明】

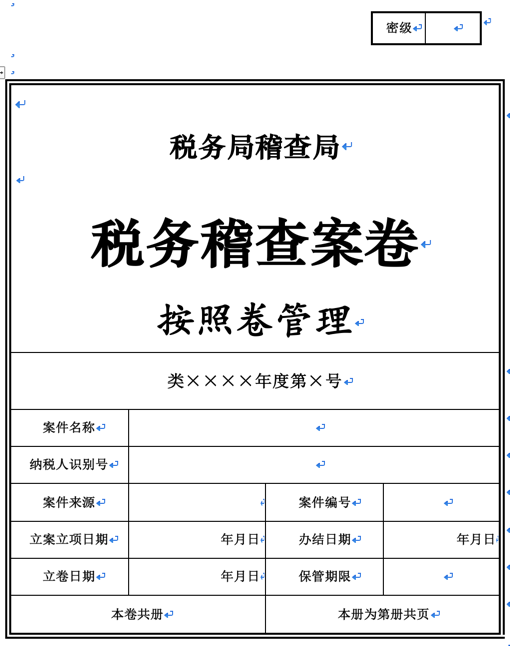

1.《税务稽查案卷(封面)》依据国家税务总局《税务稽查案卷管理暂行办法》(税总发〔2014〕127号)第十三条、第十六条和《文书档案案卷格式》(中华人民共和国国家标准GB/T9705—2008)设置。

2.适用范围:税务稽查事项办结后,稽查局相关部门和人员对税务稽查案卷进行整理、装订、归档时使用。3.装订成册的立案查处类税务稽查案卷有不宜对外公开内容的,应当分为正卷、副卷。正卷使用有正卷标识的封面,副卷使用有副卷标识的封面。

4.不分正卷、副卷的税务稽查案卷但有不宜对外公开内容的,在案卷封面上标明“按照副卷管理”;无不宜对外公开内容的,在案卷封面上标明“按照正卷管理”。

5.“类”填写案卷类别:立案查处类,承办异地协助类,重案督办类,国家税务总局和省、自治区、直辖市、计划单列市国家税务局、地方税务局规定的其他类别。

6.“××××年度第×号”为案卷编号,按照年度、案卷类别分别顺序编写,每一年度每一类案卷从第1号开始编写。“××××年度”填写案卷装订成册时的年度。

7.“案件名称”由税务稽查对象名称和案由构成,可写成“××公司偷税案”、“××公司骗取出口退税案”、“××公司虚开增值税专用发票案”、“××公司不缴(少缴)税款案”等;没有查获具体税收违法行为的,可写成“××公司税案”等。

8.“案件编号”依据《国家税务总局关于印发〈税收业务分类代码〉的通知》(国税发〔1999〕54号)规定编写。

9.“办结日期”栏填写结案或者异地协助事项、督办事项等办结日期。

10.“立卷日期”栏填写案卷装订成册日期。稽查局相关部门和人员应当在税务稽查事项办结之日起60日整理、装订、归档。

11.“保管期限”从案卷装订成册次年1月1日起计算。

(1)立案查处类中重大偷逃骗抗税、虚开发票等税收违法案件的案卷,保管期限为永久;

(2)立案查处类中一般偷逃骗抗税、虚开发票等税收违法案件的案卷,保管期限为30年;

(3)其他立案查处类案卷,保管期限为10年;

(4)承办异地协助类案卷保管期限参照前三项确定;

(5)重案督办类案卷保管期限根据所督办的案件确定;

重大税收违法案件标准由国家税务总局或者省、自治区、直辖市、计划单列市国家税务局、地方税务局确定。

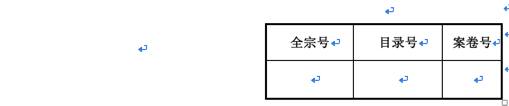

12.“全宗号”、“目录号”、“案卷号”依照《文书档案案卷格式》(中华人民共和国国家标准GB/T9705—2008)有关规定进行编制。

13.本封面为竖式,规格参照国家有关规定标准制作。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 112017 | 税务稽查案卷立卷 | 112017005 | 《税务稽查案卷(按照_卷管理)》 |