第1章 登记管理

目 录(1.6)

1.6 外埠纳税人报验登记

1.6外埠纳税人报验登记

1.6.1 外埠纳税人经营地报验登记

1.6.1.1 目的和职责

一、目的

本操作手册规定了外埠纳税人报验登记的操作流程,确保报验登记信息准确、完整。

二、职责

分局办税服务科(股)登记管理岗负责受理、录入工作。

- 1.6.1.2 业务概述

纳税人应当自《外管证》签发之日起30日内,持《外管证》向经营地税务机关报验登记,并接受经营地税务机关的管理。自《外出经营活动税收管理证明》签发之日起30日内未办理报验登记的,所持证明作废,纳税人需要向税务机关重新申请开具。纳税人以《外管证》上注明的纳税人识别号,在经营地税务机关办理税务事项。

纳税人持《外出经营活动税收管理证明》可根据实际业务情况向经营地国税或者地税机关办理报验登记。

- 1.6.1.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.6.1.4 操作指引

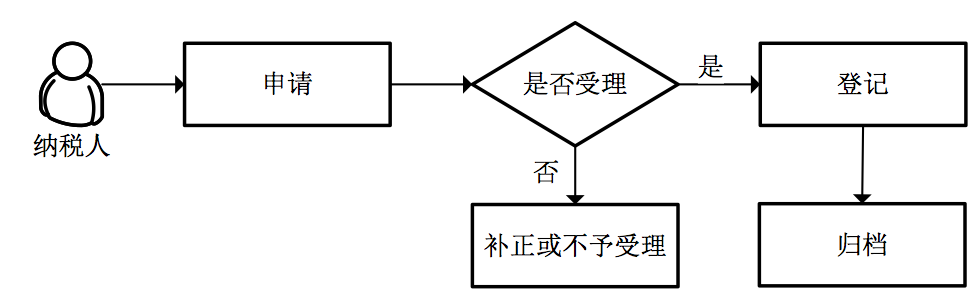

一、操作流程

外埠纳税人报验登记流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【税务登记】-【外埠纳税人经营地报验管理】-【外埠纳税人经营地报验登记】

2.点击<下一步>,录入纳税人识别号回车,点击<点击获取对方已报验信息>,跳出"确认对方机关纳税人是否为同一主体"窗口,选中相应的纳税人信息,点击<确定>。

3.跳回至报验登记主界面,在"基本信息、外出经营活动情况、其他信息"处填写完毕后,点击<保存>。

注意事项:

1.自《外出经营活动税收管理证明》签发之日起30日内未办理报验登记的,所持证明作废,纳税人需要向税务机关重新申请开具。

2.国标行业的选择涉及到之后的开票,一定正确选择。

3.办理完报验登记后,不允许进行主管税务所(科、分局)的变更。

4.办理完建筑业项目报告后,不能进行作废外埠纳税人报验登记信息,可以进行修改外埠纳税人报验登记信息。

5.纳税人报验登记信息时因报验录入错误的,可持有关资料到经营地所在税务机关进行修改。操作人员进入【管理服务】-【税务登记】-【修改外埠纳税人报验登记信息】,输入纳税人识别号回车,选择外出经营活动税收管理证明编号,带出外管证信息,操作人员根据需要进行修改,点击<保存>.做完建筑业项目报告后仍可修改外埠纳税人报验登记信息。

6.按经济区划设立的税务机关,在办理报验登记时,一定要注意报验户是否属于本机关管辖范围。如果错误的将其他税务机关的报验户接受了,那么可以进入【管理服务】-【作废外埠纳税人报验登记信息】,但前提是没有进行建筑业项目报告的办理。

7.若系统提示"未查询到该纳税人外出经营活动税收管理证明信息,可通过点击'开具电子外管证'按钮,直接开具电子外管证!",则点击<开具电子外管证>按钮进行操作。在"基本信息、外出经营活动情况、其他信息"处填写完毕后,点击<保存>。系统提示:"电子外管证将在纳税人税务登记地确认后生效,主管税务机关为:**"。纳税人税务登记地操作人员在"个人待办任务"区点击"纳税人报验登记确认"进行信息确认,纳税人外出经营地所做的报验登记才能生效。地税一般不进行此操作。

8.对外来经营的纳税人(包括超过180天的),只办理报验登记,不再办理临时税务登记。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA042010 | 税(费)种认定 | 外埠纳税人首次到外出经营地进行报验登记的,由操作人员对其进行税(费)种认定。 |

- 1.6.1.5 风险提示

无

- 1.6.1.6 资料和表单

一、资料

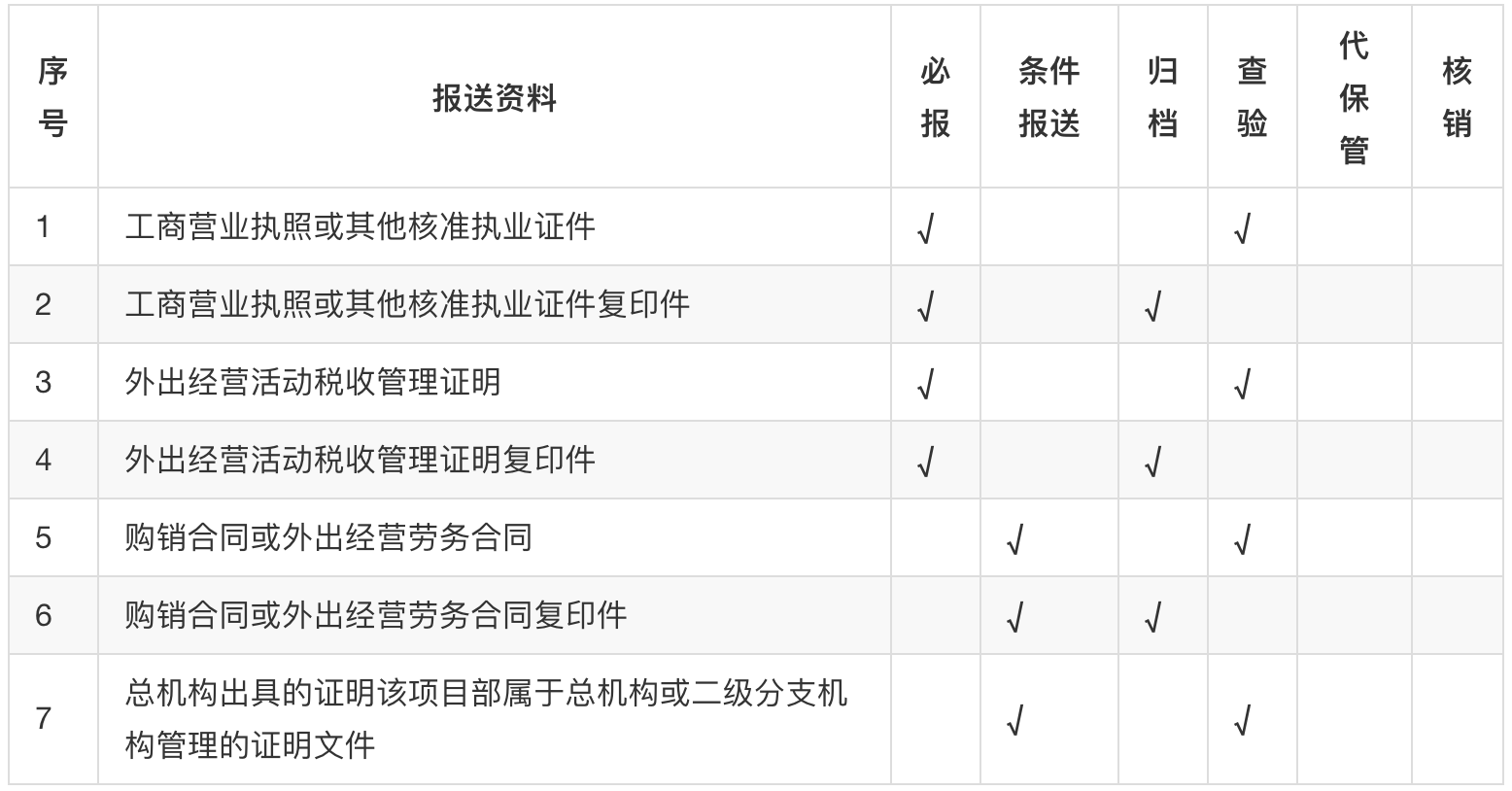

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 工商营业执照或其他核准执业证件复印件 | |

| 2 | 外出经营活动税收管理证明复印件 | |

| 3 | 购销合同或外出经营劳务合同复印件 |

二、表单

011022001《税务事项通知书》(不予受理报验登记通知)

011022002《税务事项通知书》(报验登记补正通知)

011022003《外埠纳税人经营地报验登记表》

- 1.6.1.7 政策依据

《国家税务总局关于换发税务登记证件有关问题的补充通知》(国税发[2006]104号)第三条第二款

1.6.2 外出经营活动情况申报

1.6.2.1 目的和职责

一、目的

本操作手册规定了外埠纳税人外出经营申报的操作流程,确保申报信息准确、及时、完整。

二、职责

分局办税服务科(股)登记管理岗负责外出经营活动申报的受理、录入、资料归档工作。

- 1.6.2.2 业务概述

纳税人外出经营活动结束,外埠纳税人应当向经营地税务机关填报《外出经营活动情况申报表》,并结清税款。经营地税务机关在《外出经营活动管理证明》中注明外埠纳税人经营情况,返还《外出经营活动管理证明》。

- 1.6.2.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:国地税

适用层级:区县级

- 1.6.2.4 操作指引

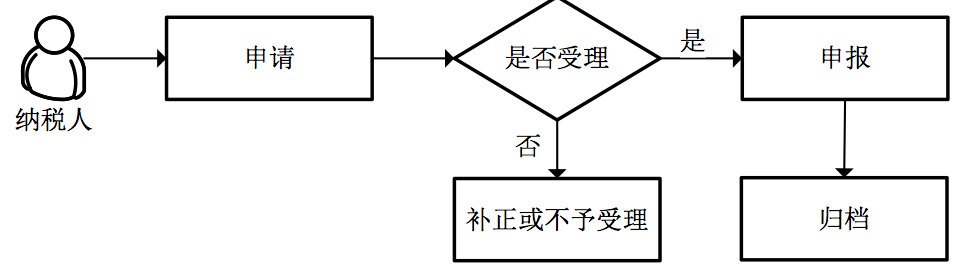

一、操作流程

外埠纳税人外出经营活动申报流程图如下所示:

二、操作步骤

1.操作路径:【管理服务】-【税务登记】-【外埠纳税人经营地报验管理】-【外出经营活动情况申报】

2.进入统一受理界面,输入纳税人识别号回车,待系统显示纳税人信息后,点击<下一步>按钮。

3.在劳务信息右下方点击<增行>,选择带出的外出经营劳务信息。

4.在缴纳税款情况处选择完税凭证种类、完税凭证字轨,录入完税凭证号码,如纳税人已缴纳税款,可自动带出缴纳明细。

5.信息确认无误点击<保存>。

6.申报错误的,可通过【管理服务】-【作废外出经营活动情况申报信息】进行作废。

注意事项

1.输入纳税人识别号回车,点击<下一步>,若系统提示:"受理日期大于证明有效期止+10日,如需启动'税收(规费)违法行为处理',请点击'税收(规费)违法行为处理'按钮,如果已经启动,请确认是否已启动成功并完成相关处理流程!",点击"否",网页上出现<税收(规费)违法行为处理>按钮,操作人员根据情况,手动触发此流程。

2.在输入缴纳税款情况时,要选择正确的完税凭证种类、完税凭证字轨,填入完税凭证号码,带出缴纳税款情况。

3.申报时在劳务信息中会带出所有纳税人已开具未作废的发票信息,要填写正确的劳务信息和缴纳税款情况,如果不填写劳务信息和缴纳税款情况也能保存成功,保存完后该外管证显示为注销且不能修改,没有校验,会导致用票信息和劳务信息无法传到纳税人所在地税务机关。

4.若经营项目未结束,则不用注销建筑业项目报告,直接进行外出经营活动情况申报;若经营项目完全结束,则需要先注销建筑业项目报告,再进行外出经营情况申报,如果先进行外出经营情况申报,在注销项目登记时提示"纳税人处于注销状态"。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA122030 | 税收(规费)违法行为处理 | "受理日期"-"证明有效期止">10日,触发"税收(规费)违法行为处理。 |

- 1.6.2.5 风险提示

无

- 1.6.2.6 资料和表单

一、资料

(一)报送资料

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 外出经营活动情况申报表 |

二、表单

011024001《税务事项通知书》(不予受理通知)

011024002《外出经营活动情况申报表》

011024003《税务事项通知书》(补正通知)

- 1.6.2.7 政策依据

1.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第二十一条

2.《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第三十五条

3.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)附件1《全国统一税收执法文书式样》

11024001《税务事项通知书》(不予受理通知)

011024002《外出经营活动情况申报表》

011024003《税务事项通知书》(补正通知)