第5章 申报管理

目 录(5.17)

5.17 增量房申报(2016版)

5.17 增量房申报(2016版)

5.17.1 目的和职责

一、目的

本操作手册规定了增量房纳税申报管理的方法和步骤,以规范税收征收管理流程,明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责增量房受理和归档。

5.17.2 业务概述

增量房申报是税务机关为了方便纳税人办理增量房纳税申报缴税业务,提高征收单位的办公效率,综合了多种税种设计的一项申报业务,纳税人可以通过一张房产交易增量房申报表完成多项税种的申报。

5.17.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

5.17.4 操作指引

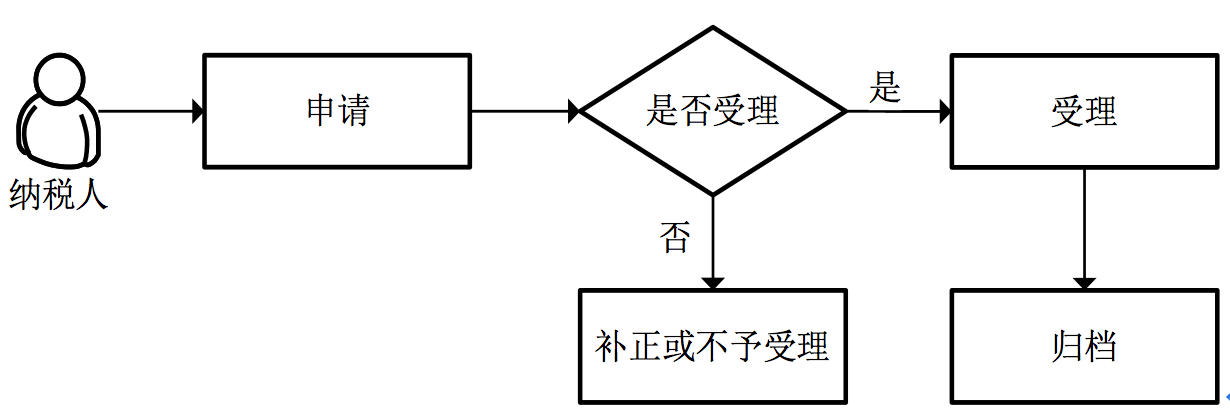

一、操作流程

增量房申报申报流程图如下所示:

二、操作步骤

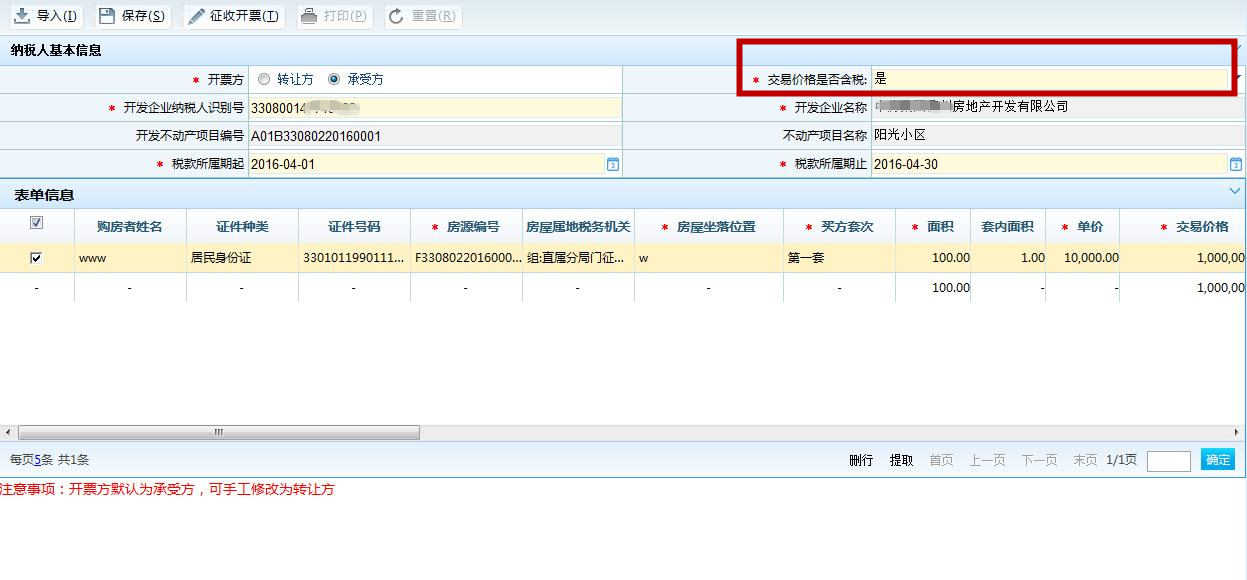

1.操作路径:【功能菜单】---【申报征收】---【申报】---【增量房申报(2016版)】

2.输入相应必录项,回车,系统自动带出相应信息。选择交易价格是否含税,选择<否>时,自动带出合同价作为计税依据,选择<是>时,需手工填写计税价格。保存后,申报完成后打印申报表。

注意事项:

1.增量房申报的前置为:增量房销售信息采集。

2.存在税费减免的申报,取消填报《纳税人减免税备案登记表》手续,实行"以报代备",在申报表中录入"减免税性质代码"、"减免税额"进行减免申报。

3、应参照存量房复核流程,申报受理后由复核岗进行人工复核后再征收税税款。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 一般征收开票 | 提示"是否需要调用征收开票"选是 |

| 新增 | 增量房销售信息采集(2016版) | 前置条件:必须录入增量房销售信息采集 |

5.17.5 风险提示

无

5.17.6 资料和表单

一、资料

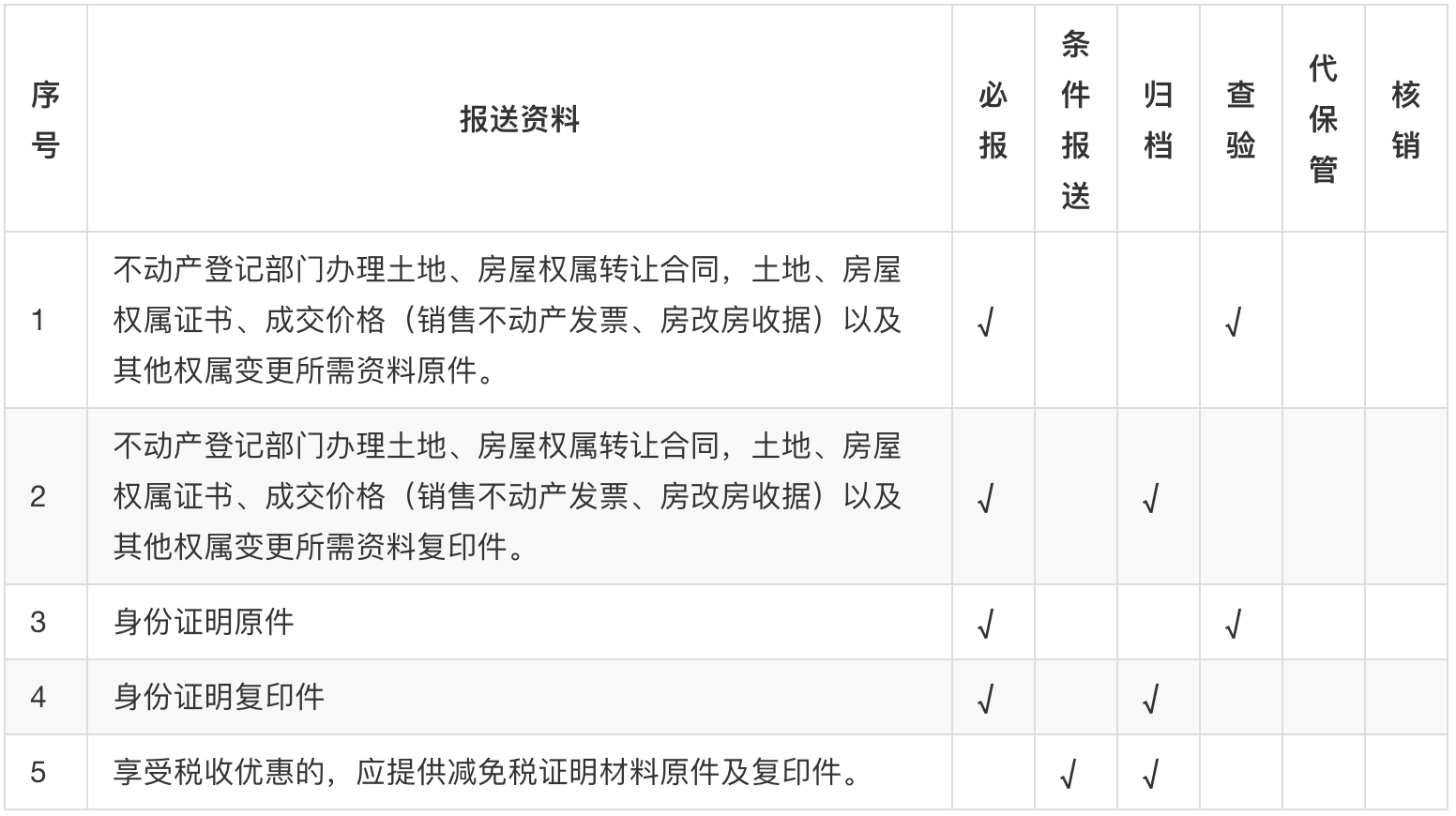

(一)报送资料

(二) 归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | 不动产登记部门办理土地、房屋权属转让合同,土地、房屋权属证书、成交价格(销售不动产发票、房改房收据)以及其他权属变更所需资料复印件。 | |

| 2 | 身份证明复印件 | |

| 3 | 减免税证明材料 |

二、表单

无

5.17.7 政策依据

1.《中华人民共和国税收征收管理法》第二十五条、第二十六条、第二十七条

2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条、第三十一条、第三十二条、第三十三条、第三十四条、第三十五条、第三十六条、第三十七条

3.《中华人民共和国契税暂行条例》(中华人民共和国国务院令第224号)第一条至第五条、第九条

4.《中华人民共和国印花税暂行条例》(国务院令第11号)第一条、第二条

5.《国家税务总局关于印发〈房地产税收一体化管理业务规程〉的通知》(国税发〔2007〕第114号)全文

6.《国家税务总局关于印发<房地产交易税收服务和管理指引>的通知》(税总发〔2017〕4号)