第5章 申报管理

目 录(5.14)

5.14 耕地占用税申报

5.14 耕地占用税申报

5.14.1 目的和职责

一、目的

本操作手册规定了耕地占用税纳税申报管理的方法和步骤,以规范税收征收管理流程,明确征纳双方的法律责任。

二、职责

分局办税服务科(股)申报征收岗,负责耕地占用税受理和归档。

5.14.2 业务概述

占用耕地建房或者从事非农业建设的单位或者个人,应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,填报《耕地占用税纳税申报表》和税务机关要求的相关资料向税务机关进行纳税申报,缴纳耕地占用税。

耕地,是指用于种植农作物的土地。耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人收到土地管理部门办理占用农用地手续通知的当天。未经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人实际占用耕地的当天。纳税人占用耕地或其他农用地,应当在耕地或其他农用地所在地申报纳税。土地管理部门在通知单位或者个人办理占用耕地手续时,应当同时通知耕地所在地同级地方税务机关。获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。土地管理部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。

5.14.3 事项类别

发起方式:依申请

办结方式:即时办结

适用范围:地税

适用层级:区县级

5.14.4 操作指引

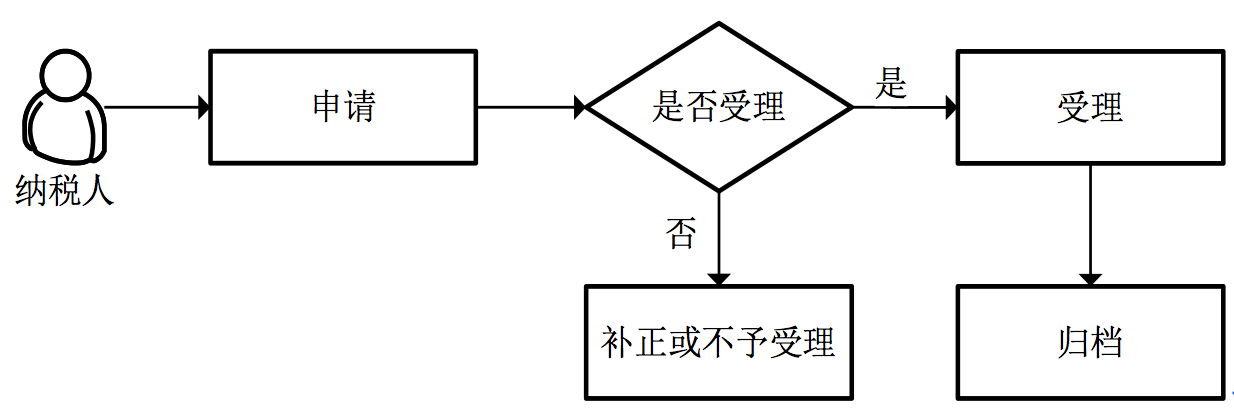

一、操作流程

耕地占用税申报流程图如下所示:

操作步骤

1.操作路径:【功能菜单】---【申报征收】---【申报】-【耕地占用税申报】

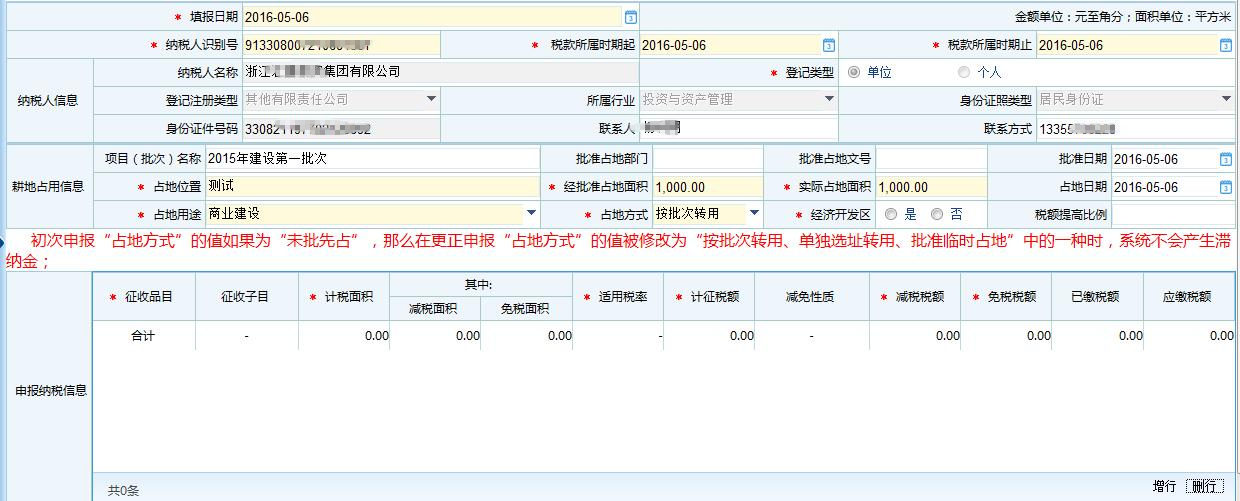

2.录入纳税人识别号、税款所属时期等基本申报信息,并保存。

注意事项:

1.纳税人在进行耕地占用税申报前,必须先做设立税务登记。

2.如果纳税人占用的是不同征收品目及税率的耕地,则可以在填写申报纳税信息时分类分别录入。

3.存在税收减免时,需先行进行减免文书备案。对军事设施占用耕地的耕地占用税优惠、学校、幼儿园、养老院、医院占用耕地的耕地占用税优惠、铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税优惠(政策无争议)、农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税优惠事项,取消填报《纳税人减免税备案登记表》手续,实行"以报代备",在申报表中录入"减免税性质代码"、"减免税额"进行减免申报。

三、关联业务

| 流程编号 | 流程名称 | 触发条件 |

|---|---|---|

| LCA071003 | 一般征收开票 | 提示"是否需要调用征收开票"选是 |

5.14.5 风险提示

无

5.14.6 资料和表单

一、资料

(一)报送资料

上述资料报送条件为:

1.减免耕地占用税证明材料原件及复印件的报送条件为享受耕地占用税优惠的。

2.实际占用耕地的相关证明的材料的报送条件为未经批准占用耕地的。

3.农用地转用审批文件及其复印件的报送条件为经批准占用应税土地的。

(二)归档资料

| 序号 | 归档资料名称 | 备注 |

|---|---|---|

| 1 | A06114《耕地占用税纳税申报表》 | |

| 2 | 有效身份证明复印件 | |

| 3 | 农用地转用审批文件复印件 | |

| 4 | 减免耕地占用税证明材料复印件 | |

| 5 | 实际占用耕地的相关证明的材料复印件 |

二、表单

A06114《耕地占用税纳税申报表》

061017021《耕地占用税纳税申报表》

5.14.7 政策依据

1.《中华人民共和国耕地占用税暂行条例》(中华人民共和国国务院令第511号)第二条、第三条、第四条、第十二条

2.《中华人民共和国耕地占用税暂行条例实施细则》(财政部国家税务总局令第49号)第三十一条、第三十二条

3.《国家税务总局关于做好耕地占用税契税收入核算上报工作的通知》(国税函〔2011〕685号)全文

4.《国家税务总局关于发布《耕地占用税管理规程(试行)》的公告》(国家税务总局公告2016年2号)第四章