A06577《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)

【分类索引】

- 业务域

申报

- 业务类别

申报纳税

- 表单类型

纳税人填报

- 设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年年第63号)

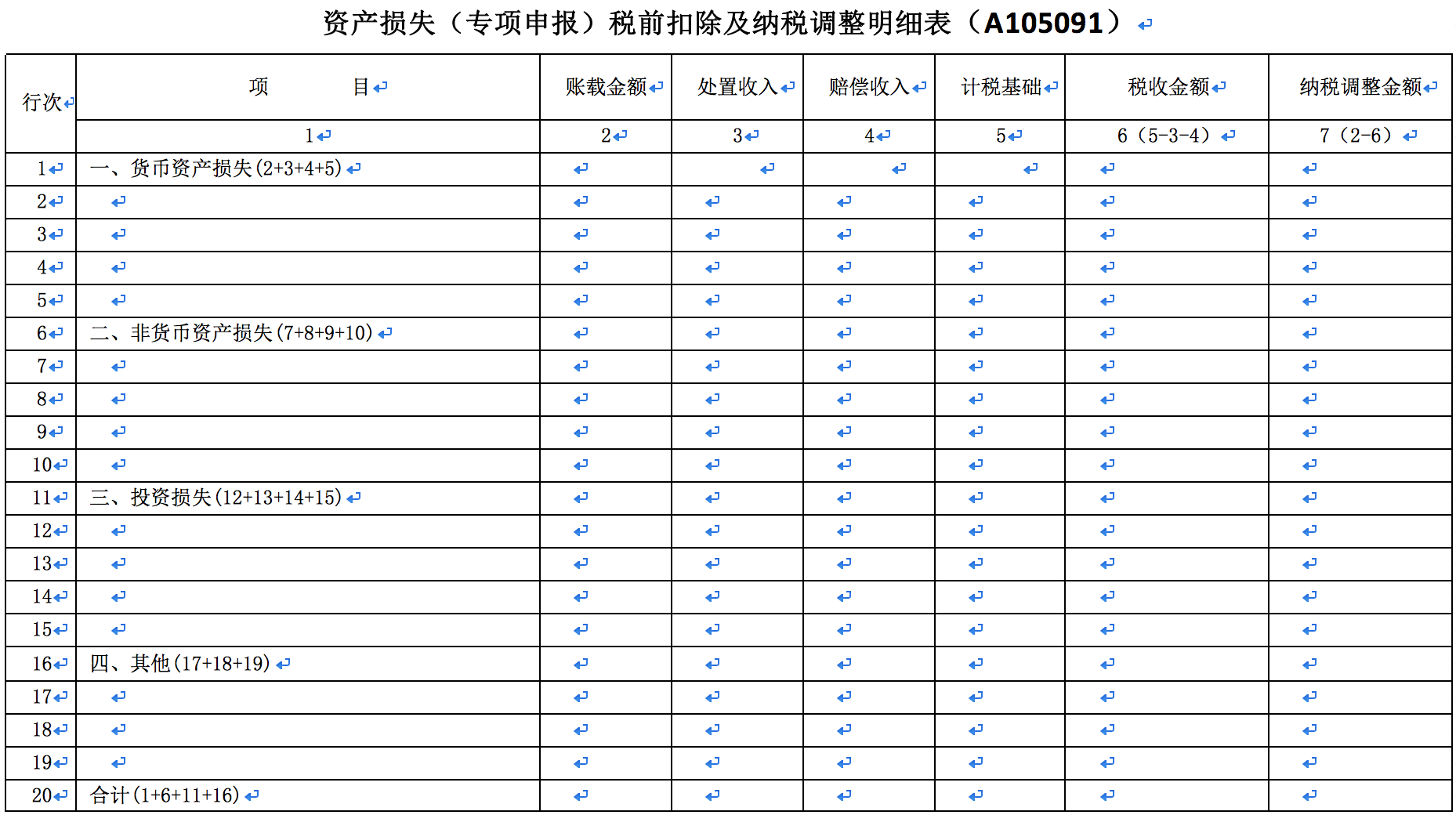

【表单】

【表单说明】

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容

根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填报说明

1.第1列“项目”:填报纳税人发生资产损失的具体项目名称,应逐笔逐项填报具体资产损失明细。

2.第2列“账载金额”:填报纳税人会计核算计入本年损益的资产损失金额。

3.第3列“处置收入”:填报纳税人处置发生损失的资产可收回的残值或处置收益。

4.第4列“赔偿收入”:填报纳税人发生的资产损失,取得的相关责任人、保险公司赔偿的金额。

5.第5列“计税基础”:填报按税法规定计算的发生损失时资产的计税基础,含损失资产涉及的不得抵扣增值税进项税额。

6.第6列“税收金额”:填报按税法规定确定的允许当期税前扣除的资产损失金额,为第5-3-4列的余额。

8.第8列“纳税调整金额”:填报第2-6列的余额。

四、表内、表间关系

(一)表内关系

1.第1行=第2+3+4+5行。

2.第6行=第7+8+9+10行。

3.第11行=第12+13+14+15行。

4.第16行=第17+18+19行。

5.第20行=第1+6+11+16行。

6.第6列=第5-3-4列。

7.第7列=第2-6列。

(二)表间关系

1.第1行第2列=表A105090第10行第1列。

2.第1行第6列=表A105090第10行第2列。

3.第1行第7列=表A105090第10行第3列。

4.第6行第2列=表A105090第11行第1列。

5.第6行第6列=表A105090第11行第2列。

6.第6行第7列=表A105090第11行第3列。

7.第11行第2列=表A105090第12行第1列。

8.第11行第6列=表A105090第12行第2列。

9.第11行第7列=表A105090第12行第3列。

10.第16行第2列=表A105090第13行第1列。

11.第16行第6列=表A105090第13行第2列。

12.第16行第7列=表A105090第13行第3列。

13.第20行第2列=表A105090第9行第1列。

14.第20行第6列=表A105090第9行第2列。

15.第20行第7列=表A105090第9行第3列。

【对应流程及电子表单】

对应流程及电子表单清单

| 流程编号 | 流程名称 | 电子表单编号 | 电子表单名称 |

|---|---|---|---|

| 061015 | 企业所得税申报 | 061015027 | 《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091) |